Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

В продолжение темы первичных размещений посмотрим на облигации ГК Самолет. Сосредоточимся на количественных показателях без погружения в отчетность компании. Попробуем изложить максимально просто, но совсем без специализированных показателей не обойтись.

Компания планировала разместить рублевый облигационный выпуск серии БО-П12 на 10 млрд руб. с первоначальным ориентиром ставки квартального купона [трехлетнее значение кривой бескупонной доходности ОФЗ] + 500 бп (около 13,5% годовых) и сроком 3 года. Кредитные рейтинги компании ruA- (Эксперт РА) / A-(RU) (АКРА). Сбор заявок прошел 12 июля 2022 года.

Финальное значение купона – 13,25% годовых (соответствует доходности к погашению 13,9% годовых при дюрации 2,2 года). Объем выпуска был увеличен с 10 млрд руб. до 15 млрд руб. С одной стороны, это может говорить о высоком спросе инвесторов, но в будущем может ограничить потенциал роста цены бумаг.

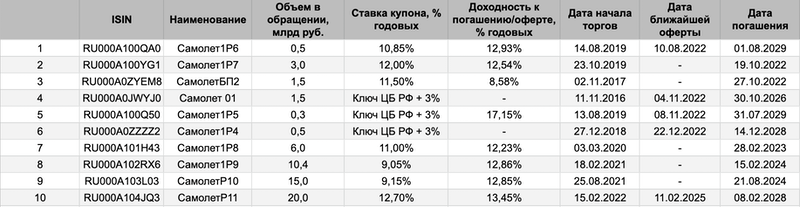

На рынке уже торгуется десять выпусков эмитента (без учета нового) на общую сумму 58,7 млрд руб. В этом году (включая оферты) объем погашаемых бумаг может составить 7,3 млрд руб. У компании ПИК (кредитный рейтинг ruA+ (Эксперт РА)) в обращении семь выпусков объемом 57,5 млрд руб., к погашению в 2022 году может быть предъявлено 25 млрд руб.

Среднее значение кредитного спреда для облигаций ГК Самолет за последнее полугодие было близко к 500 бп, поэтому итоговые параметры размещения кажутся вполне справедливые.

Аналогичный показатель для облигаций ПИК близок к 400 бп. Учитывая, что кредитный рейтинг ГК Самолет находится на более низком уровне в сравнении с ПИК (ruA- против ruA+ по шкале Эксперт РА), повышенная премия по доходности выглядит логичной. Насколько этого достаточно для девелоперов – отдельный вопрос.

Представленный подход является одним из вариантов оценки облигационных выпусков. Удобен тем, что использует доступные рыночные данные, но не учитывает анализ кредитного качества с привлечением финансовой отчетности.

Инвестору необходимо внимательно изучать эмиссионные документы, оценивать кредитное качество компании, состояние и перспективы отрасли, а также учитывать собственные возможности по принятию рисков.

Ставьте лайк, если хотите продолжения, и подписывайтесь на канал.

Свежие публикации и актуальная информация в телеграм-канале SilenceAndMoney

При частичном или полном использовании ссылка на источник обязательна.

#деньги #финансы #инвестиции #доход #облигации #трейдинг #заработок