Прошло пол года, начался новый сезон отчетностей. Свежие данные, если вы следили за предыдущей статистикой, обрисовывают вполне ясную картину происходящего.

США

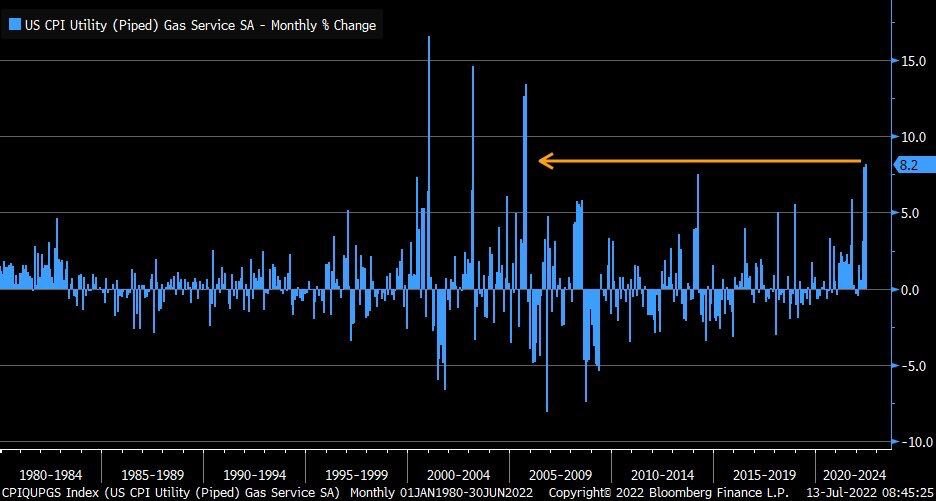

По последним данным инфляция в США ускорилась до 9,1%. Очередной рекорд.

В расчет инфляции были заложены расходы на электроэнергию, которые в свою очередь связаны с ценой газа.

Как отметил Байден (и это тот редкий случай, когда он прав) - цены на газ уже начали снижаться, так что данные по инфляции можно условно считать завышенными.

На практике, цены на все сырьевые товары уже перешли к снижению, некоторые скорректировались существенно со своих максимумов.

Вот, к примеру, индекс цен на промышленные металлы:

На данный момент вопрос вызывает лишь газ и нефть.

Цены на газ в США начали корректироваться в связи с аварией на предприятии Freeport. Спотовый рынок (спекулянты) так отреагировал на это событие, поскольку этот газ не пойдет на европейский рынок. В итоге, в США цена снижается, в ЕС наоборот растет.

Цены на продовольствие также начали снижаться со своих максимумов.

А вот с нефтью дело обстоит сложнее. Во-первых, США продолжают попытки ограничить цену на российскую нефть. Во-вторых, США продолжают попытки уговорить другие страны увеличить добычу. В-третьих, США продолжают распродавать стратегические запасы:

Что касается первого пункта - он не осуществим. США не смогут принудить тот же Китай и многие другие дружественные нам страны, включая Индию, таким образом изменить торговые отношения.

Что касается второго пункта, я сомневаюсь, что "турне Байдена" даст свои результаты. К примеру, сейчас он пытается договориться с саудитами, но они сильно ограничены в потенциале роста добычи - максимум смогут нарастить добычу на 1 миллион баррелей:

К тому же все понимают, чем закончится наращивание добычи сейчас, когда во всём мире начался кризис, а у многих стран уже рецессия.

Сказываются и чисто технические аспекты - Саудовская Аравия не способна резко увеличивать добычу в виду зрелости месторождений. Нужны инвестиции и время, которых, увы, днем с огнем не сыщешь.

Наконец, я далек от политики, но смотрю на это:

На этом графике рейтинг одобрения Байдена и инфляция в США. Думаю, в других странах то же это видят, и не имеют особого желания заключать договоренности с тем, кто "завтра" отойдет от дел.

С другой стороны, нужно смотреть на прямых потребителей товаров и услуг, то есть на население. С ним ситуация обстоит следующим образом.

На этом графике - уровень реальных доходов (зарплаты) населения США. Как видим, они рекордно снижаются.

В предыдущих обзорах я говорил о массовых сокращениях рабочей силы в корпорациях, которые продолжаются.

А здесь экономическая активность в США, которая, как констатирует Goldman Sachs, снижается.

В своем Telegram-канале я это описал другими словами - пробивает дно.

ВВП США, как мы знаем, на 50-60% состоит из внутреннего потребления. А с ним, как мы увидели, дела обстоят очень плохо.

Как итог, внутренняя цена на нефть в США может снижаться на том факторе, что потребление снизится. Кроме этого, США могут нарастить закупку российской нефти с дисконтом (что они уже начали делать вопреки санкциям, статистику приводил прежде), а также нарастить закупку иранской нефти, которая сейчас также идет с дисконтом примерно в 10$ на баррель.

Если ценовая конкуренция с Россией продолжится - цены в принципе начнут снижаться.

Наконец, еще одна случайная авария, которая снизит поставки в ЕС, повлияет на внутреннюю цену также, как и авария на газовом предприятии Freeport.

Как итог, мне кажется, что пик по инфляции если не сейчас, на уровне в 9,1%, то где-то очень близко.

У ФРС остается небольшой запас в 1-2 поднятиях ключевой ставки до своего таргета в 3%, после чего QT придется менять на QE, и снова печатать деньги, чтобы перезапустить бизнес-цикл в самый разгар рецессии. А рецессия уже происходит, о чём также писал:

Что любопытно, Bloomberg пишет, что "рынок уже закладывает снижение ключевой ставки на 0,75 п.п. в 2023".

Такой вот парадокс на первый взгляд - рынок закладывает повышение ключевой ставки на ближайшем заседании в июле на 0,75-1 п.п. и одновременно снижение на 0,75 п.п. в 2023.

На самом деле тут весь вопрос в том, когда мы увидим снижение инфляции и сколько еще экономика сможет переживать ужесточение денежно-кредитной политики.

Учитывая, как обостряются все проблемы, я придерживаюсь варианта, при котором пик инфляции будет пройден до конца августа, а в сентябре-октябре ФРС начнет менять риторику.

ЕС

На европейском рынке происходит много событий, суть которых можно выразить в одном предложении: ситуация очень тяжелая.

Из важного - это заявления Германии (главной экономики блока ЕС) и факты.

Заявление следующее: до 1 августа страна откажется от российского угля, в декабре откажется от российской нефти.

Факт 1 следующий: сокращение осадков зимой привело к обмелению рек (включая Рейн), по которым осуществляется перевозка в том числе угля. В итоге, в ЕС остается импортный газ и возобновляемая энергетика.

Факт 2 следующий: до декабря еще дожить надо. Отказываться в будущем легко, а отказаться сейчас никаких возможностей нет.

После того, как Газпром не получил свою турбину и "перекрыл вентиль" на "плановое" обслуживание Северного потока, начали происходить интересные события.

Первое, пока еще слабо реализованное - это частичное признание неправомерности отказа в запуске СП-2. Возможно, что оно все таки состоится, когда-нибудь.

Второе, наиболее важное - Канада разрешила Siemens отремонтировать турбину при условии, что возвращать в Россию ее будет Германия. Таким образом Канада де-юре не нарушает санкций, а в США даже одобрили такое решение.

Дальше - больше. Siemens получила разрешение от Канады на ремонт еще 5 турбин Газпрома в следующие 2 года.

Опять же, все это свидетельствует о том, что некий предел (боли) по санкциям и ограничениям достигнут.

РФ

Отчет МЭА (международное энергетическое агентство):

- Добыча нефти и конденсата в России в июне неожиданно выросла на 490 тыс. б/с, до 11.07 млн б/с, в июле может снизиться.

- Прогноз добычи в РФ в 2022 г. повышен с 10.3 до 10.7 млн б/с.

На графике выше - импорт Ближнего Востока российских нефтепродуктов.

Тут вновь нужно напомнить, что эмбарго на российскую нефть еще не введено, ее закупают также США и ЕС. Также, Индия перешла на оплату в рупиях, Китай активно торгует в юанях, в связи с чем какие-то объемы по-прежнему не учитываются в статистике (корабли-призраки и т.д.)

Но несмотря на рекордную добычу и экспорт, есть неприятный всем уже известный нюанс - великий рубль.

Гордиться за национальную валюту можно долго, но гордостью дыру в бюджете не закроешь. А именно она сейчас образуется из-за слишком крепкого рубля.

Проблема всем понятна и очевидна (в обзоре на прошлой неделе писал о столкновении ЦБ и Минфина по этому вопросу). Ждем решений, которые, я уверен, найдутся, ведь если цена на нефть на международном рынке начнет снижаться - будет уже не до дискуссий.

- Обновление: Минфин внес в Правительство предложения по новым параметрам бюджетного правила.

Видимо, речь идет о интервенциях в валютах дружественных стран и ослаблении рубля посредством кросс-курсов (к примеру, выкупают юань, а рубль слабеет и к доллару/евро).

На этом фоне, конечно, комично выглядят словесные интервенции ЦБ, направленные на стимулирование населения к продаже валюты.

Риски новых санкций понятны, но продажа валюты и валютных активов сейчас, при долларе по 58₽ - это не риск, а фактический убыток практически для всех владельцев активов.

Лично я просто не держу валюту на банковских счетах, а перевел все доллары в акции США. Да, риск. Но доходность от перехода ФРС на мягкую политику + кажущаяся неизбежной девальвация рубля + покупка активов по ценам на уровне 2019 года (со скидкой в 30-70% от максимумов) превышает риск заморозки. Но это мое мнение и мои действия, я их не навязываю.

Китай - США/Россия

Данные таможни КНР.

Китай - мировая торговля в $ за май:

- Импорт = +3.9% г/г (предыдущее +4.1%)

- Экспорт = +12% г/г (предыдущее +16.9%)

- Товарооборот КНР-США (январь-июнь) = +12.7%, 383,93 миллиардов $.

- Товарооборот РФ-КНР (январь-июнь) = +27.2%, 80,675 миллиардов $.

В начале года, власти России и Китая поставили задачу довести объем двусторонней торговли до 200 миллиардов $ в год. Звучали (встреча Си и Путина) осторожные слова о том, что можем дойти до 250 миллиардов $.

Если к концу года товарооборот между Россией и Китаем больше не вырастет, а останется на достигнутом уровне, то в конце года объем уже составит более 160 миллиардов $.

По этому вопросу мне понравился комментарий Министра по развитию Дальнего Востока и Арктики Алексея Чекункова в интервью:

Что касается разворота на Восток, то хотя большая часть России уже находится в Азии, публичная часть наших отношений с тем же Китаем опережала их практическое исполнение. Если пересчитать те проекты в России, где реально участвовали крупные китайские инвесторы, то хватит пальцев одной руки. Для экономики, у которой капитализация рынка составляет 20 триллионов $, а активы банковской системы 50 триллионов $, это мало. Поэтому я вижу новые возможности в создании совместных предприятий (СП). В начале 1990-х это был формат, в котором западные компании приходили в Россию с целью выйти на наш растущий потребительский рынок. Но тогда это привело к замещению российских производителей. Мы не смогли защитить свой рынок, в отличие от тех же китайцев, которые очень жестко защищали свои интересы. Новый формат СП мог бы сочетать сильные стороны каждой из стран - наш богатейший ресурсный потенциал и максимальное создание добавленной стоимости в России, доступ к громадным рынкам Азии, а также доступ к их финансовым рынкам.

Про валюту и драгоценные металлы

О чем я задумался в последнее время - так это о финансовой подушке безопасности. Перекладываться из долларов и евро, валют развитых стран, в юань и, к примеру, гонконгский доллар - не самое приятное занятие.

Китаю, все таки, не очень выгоден крепкий юань. И в кризисное время ЦБ Китая может прибегать к девальвации национальной валюты, что сводит на нет эффект валютной диверсификации.

Но, как минимум от бумажных евро я планирую избавиться. Разумеется, не по нынешнему курсу. И дальше переложиться в юань, а также в физическое золото и серебро в слитках.

Последнее - физические драгоценные металлы - низколиквидны. ФПБ нужна, чтобы быстро получить финансовое решение в форс-мажорной ситуации. Так что эта часть будет небольшой и, вероятно, буду постепенно ее увеличивать. Без фанатизма, как говорится.

В целом, что касается ФПБ, лучше всего смотреть за тем, что делают центральные банки, в частности российский ЦБ. Получается своего рода защита, ведь ЦБ отстаивает свои внутренние интересы по активам.

Дивиденды победили

Ну и последнее, о чем сегодня хочется рассказать - это история с дивидендными акциями США.

В прошлом году были люди, очень много людей, которые говорили: зачем покупать не растущие дивидендные акции, если можно покупать растущие компании с байбеками?

Со своей стороны я все 2 года писал, что рост не будет вечным. А в конце прошлого года делал прогноз, что дивидендные компании будут чувствовать себя лучше в грядущем кризисе.

Так вот:

Во-первых, дивидендные компании меньше корректировались в цене. Некоторые до сих пор в хорошем плюсе.

Во-вторых, по данным S&P Dow Jones Indices, компании из списка S&P 500 выплатили рекордные 140,6 миллиардов $ в виде дивидендов за последний квартал. Это больше, чем 137,6 миллиарда $ за первые три месяца года и 123,4 миллиарда $ долларов за тот же квартал прошлого года.

Intel, Cisco, Bristol-Myers, Merck и другие компании в первом квартале увеличили выплаты. Но наибольший вклад в общий рост дивидендных выплат внесли нефтяники, конечно.

Тем не менее, надо признать, что дивиденды - они и в Африке дивиденды. И идеи о том, что растущие компании лучше дивидендных - утопичны, когда мы говорим о денежном потоке.

Акции растущих компаний растут до тех пор, пока у компаний есть деньги на обратный выкуп акций. Когда деньги заканчиваются - драйверов для роста не остается, зато появляется простор для снижения на факторе перетекания капитала в более надежные активы с постоянным денежным потоком.

Впрочем, как писал в прошлом обзоре в среду, я начал покупать сейчас именно растущие истории, преимущественно BigTech с прицелом на будущее, когда ФРС начнет смягчать ДКП и раздавать новые "вертолетные" деньги. То есть в новом бизнес-цикле растущие компании будут сильнее "отскакивать" и снова покажут лучшую доходность.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#фондовый рынок #биржа #финансы #брикс #инфляция