5 минут чтения

В последнее время рынки сталкиваются с двойной проблемой в виде опасений по поводу инфляции и беспокойства по поводу рецессии. Рецессия или нет, динамика американской экономики во втором полугодии будет тормозить по мере торможения совокупного спроса и роста процентных ставок. В сочетании с рецессией прибыли предприятий это означает, что потенциал снижения на фондовых рынках может быть больше. Облигации могут снова стать важным инструментом диверсификации портфеля, однако последовательной целью в медвежьих условиях должно быть улучшение "качества" портфеля.

ОГЛАВЛЕНИЕ:

01 страница спроса в центре внимания

02 мрак и страх

03 это признаки надвигающейся рецессии?

04 наступает рецессия прибыли предприятий

05 рыночные последствия

Страница спроса в центре внимания

В то время как в течение последних нескольких месяцев мы сосредоточились на ограничениях предложения, в настоящее время следует обратить внимание на сторону спроса в этом уравнении, поскольку совокупный спрос начинает тормозить, а ужесточение денежно-кредитной политики центральными банками начинает сказываться.

✅В течение следующих нескольких недель рынки будут продолжать колебаться между опасениями по поводу инфляции и опасениями по поводу рецессии, поскольку быстрое решение этой проблемы маловероятно. Инфляция, скорее всего, будет оставаться высокой как в США, так и в Великобритании/еврозоне, в то время как макро-данные будут продолжать ухудшаться, поскольку более высокие процентные ставки начинают влиять как на настроения, так и на активность. Нас больше беспокоит растущий риск ошибки в политике, поскольку ФРС пытается восстановить равновесие, одновременно пытаясь остановить инфляционный Локомотив.

Мрак и ужас

❗Серия ошибок в исследованиях ФРС привела к тому, что экономика США стала более осторожной. Однако следует признать, что расхождения данных опроса и их потенциал для введения в заблуждение зависят от того, как строятся вопросы.

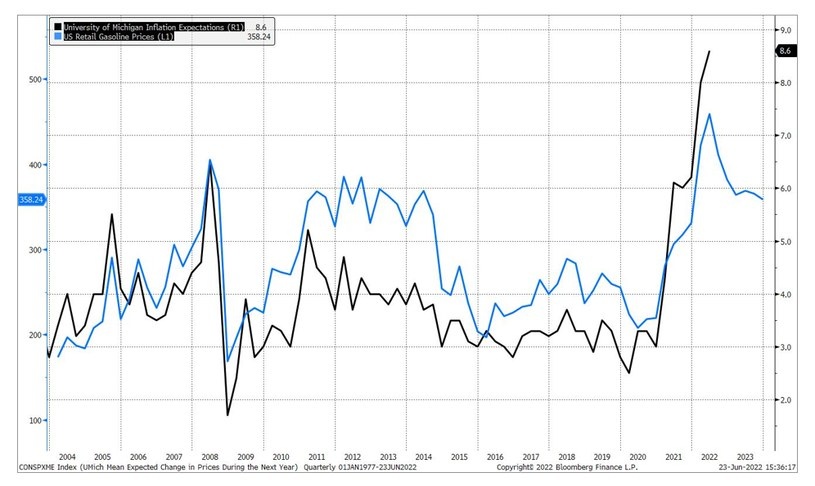

☑Общий результат опроса Мичиганского университета за июнь снизился до рекордно низкого уровня 50,2 по сравнению с предыдущим 58,4, и как показатель ожиданий (46,8 с 55,2), так и показатель текущих условий (55,4 с 63,3) сильно снизились. Между тем, по данным Conference Board, доверие потребителей остается неизменным. Мичиганский университет, вероятно, больше фокусируется на динамике инфляции/стоимости жизни, которая в настоящее время поражает потребителей, в частности, из-за роста цен на бензин. Как вы можете видеть на диаграмме ниже, инфляционные ожидания в опросе Мичиганского университета строго следуют розничным ценам на бензин, что может быть связано с тем, как была построена анкета этого исследования. Напротив, вопросы, включенные в опрос Conference Board, больше сосредоточены на рынке труда и доходах домашних хозяйств, которые до сих пор не пострадали в большей степени.

Тем не менее, данные о реальной экономической активности, включая розничные продажи, жилищное строительство и производство, значительно ухудшились, что говорит о том, что есть основания для осторожности. Снижение розничных продаж является предупреждением о разрушении спроса, в то время как ослабление из-за более высоких затрат на кредитование спроса на дома и квартиры указывает на возможность краха на рынке недвижимости.

Это признаки грядущей рецессии?

Техническая рецессия отмечает два квартала подряд отрицательного роста ВВП. Учитывая, что ВВП США в первом квартале составил -1,5 процента, и принятая Федеральным Резервным банком Атланты модель GDPNow указывает на плоский II квартал, это означает, что вероятность технической рецессии высока.

Тем не менее, Национальное бюро экономических исследований (NBER) определяет рецессию как "значительное снижение экономической активности, которое охватывает всю экономику и длится более нескольких месяцев". Это касается реальных личных доходов уменьшенных на трансферы, занятости, доходы в несельскохозяйственных отраслях, реальных расходов на личное потребление, продажи, оптом-в розницу с поправкой на изменение цен, занятости измеряемого обзором проведенную среди домашних хозяйств, а также промышленного производства.

Пока данные по этим показателям достоверны. Рост занятости в несельскохозяйственном секторе замедлился до 390 тыс. в мае с уровней, превышающих 500 тыс. однако, отмеченный в месяцы, предшествующие январю, он по-прежнему сигнализирует о сильном спросе на рабочую силу и обширном рынке труда. Реальные доходы и расходы растут, а индекс базовой инфляции PCE ФРС вырос на 6,3 процента в апреле. r / r, превышая оценки. Нет сомнений в том, что динамика американской экономики будет замедляться, однако, похоже, она не рухнет. Изменение направления спроса с товаров на услуги будет продолжать поддерживать рост занятости, доходов и расходов. Но давление на стоимость жизни предполагает, что домохозяйства истощают свои сбережения и берут больше кредитов для их финансирования. Потребительские настроения могут измениться во втором полугодии по мере роста опасений по поводу рецессии, что свидетельствует о меньшем вкладе потребительских расходов в общий экономический рост во второй половине года.

Наступает рецессия прибыли предприятий

☑По мере роста процентных ставок рынки обычно снижают оценки акций. Но по мере роста опасений рецессии перспективы прибыли также ухудшаются. В первом квартале большинство компаний прогнозировали рост давления затрат, и, столкнувшись с растущим давлением предложения и заработной платы с середины июля, мы можем ожидать неутешительной прибыли. По оценкам Factset, во II квартале рост прибыли компаний из индекса S & P 500 снизится до 4,3 процента, что будет представлять собой самый низкий рост с IV квартала 2020 г. (3,8 процента).

Рыночные последствия

Рецессии, как правило, оказывают наибольшее влияние на циклические акции и такие сектора, как энергетика, промышленность или технологическое оборудование. Хотя ограниченное предложение в энергетическом секторе может на этот раз защитить эти сектора от значительных потерь, к ним следует подходить с большой осторожностью.

Оборонные сектора, такие как сектор потребительских товаров, сектор коммунальных услуг или сектор здравоохранения, обычно работают лучше. Поскольку в первом полугодии инфляция была более важной, чем остальные макроэкономические проблемы, облигации также не были лучшей гарантией для портфелей. Возможно, во второй половине года этот рассказ изменится, когда более низкие цены на сырьевые товары помогут охладить инфляцию, а центральные банки начнут фокусироваться на экономическом росте. Это может привести к тому, что доля продуктов с фиксированным доходом в портфелях снова возрастет, обеспечивая преимущества диверсификации, однако это будет зависеть от того, будет ли инфляция в обратном направлении.

☑Прежде всего, имейте в виду, что долгосрочный инвестор, скорее всего, получит максимальную портфельную прибыль от позиций, занятых во время медвежьего периода. По мере дальнейшего снижения на фондовых рынках, усреднение стоимости в долларах, кажется, лучшая стратегия накопления этих высококачественных (о постоянных расходах денежных средств, достоверных потоках прибыли и контролируемые уровни долга) акции роста, которые будут движущей силой наших портфелей в долгосрочной перспективе.

#рецессия #инфляция #экономика #США #прогнозы