Данная статья спровоцирует многих немного помечтать. Представим себе себя в будущем на хорошей машине, в хорошем доме/квартире, или в интересном путешествии. И для этого всего нам больше не требуется работать. Как вам такие перспективы?

Уверен, найдется очень немного людей готовых отказаться от такой пенсии.

А как нам понять, сколько нам для этого требуется денег? 10-20-30-50 миллионов рублей. Сколько?

Давайте посчитаем.

Представим что мы живем в обычном крупном городе и к выходу на пенсию нам хотелось бы иметь уровень потребления на уровне уверенного среднего класса. И при этом, мы могли бы каждый год позволить увеличивать наши расходы на уровень инфляции. В конечном итоге многие инвестируют именно для этого: из года в год понемногу увеличивая свой капитал для того чтобы в какой-то момент просто сказать себе: "мои пассивные доходы стали перекрывать все мои расходы и я могу позволить себе больше не работать", или в худшем случае для того чтобы иметь некоторую финансовую подушку и дополнительный источник пассивного дохода который будет нас "подкармливать" когда мы уже не сможем сами зарабатывать деньги.

Что нам нужно для нашей жизни-мечты? Как это оценить в реальных денежных суммах? А посчитать достаточно просто. Те кто ведет учет своим расходам смогут это сделать без данной статьи. Для остальных попробуем сделать некоторый список стандартных расходов. Расходы сделаем на примере семьи из двух человек.

Расчет я бы разделил на 2 части:

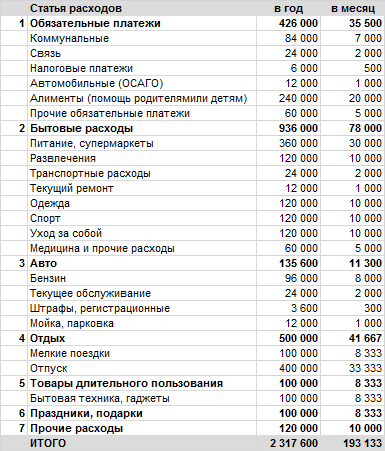

1. Текущие регулярные расходы

Попробовал "прикинуть" под уровень регионального уверенного среднего класса. Получилась такая таблица на семью:

Итого на семью из двух счастливых взрослых пенсионеров ни в чем себе не отказывающих нам требуется 2 317 600 рублей в год.

Многие зарабатывающие обычную среднюю зарплату будут сейчас возмущены такой суммой. Но мы же мечтаем...

2. Расходы на обновление жилья и автомобиля

Представим что в своих мечтах достаточно одного автомобиля в семье и вы хотели бы управлять новым авто стоимость 3 000 000 рублей и менять его каждые 5 лет. К сожалению, в сегодняшних ценах это всего лишь паркетник по средней цене не в самой топовой комплектации.

Новый автомобиль за 5 лет теряет в стоимости примерно 40%. Получается что ежегодные затраты на замену автомобиля составят 3 000 000 * 40% / 5 = 240 000 рублей. И это без стоимости его обслуживания. Впору задуматься, а нужен ли вообще автомобиль?

Также в вашей мечте у вас есть квартира или загородный дом который время от времени приходится ремонтировать и обновлять в нем технику. Допустим, капитальный ремонт с частичной заменой техники требуется делать раз в 10 лет. И стоит это 1 000 000 рублей. Итого в год 100 000 руб. С большим загородным домом видимо будет побольше.

Ежегодной обновление дачи, допустим 50000. Опытные дачники сейчас посмеются такому небольшому размеру этой суммы. Думаю у них она будет кратно больше.

Итого данная группа расходов 390 000 рублей.

Общая сумма по двум разделам составит 2 317 600 + 390 000 = 2 707 600 рублей.

Теперь оценим какой капитал нашей семье необходим для того чтобы ежегодно генерировать доход нашей мечты.

Расчет суммы капитала

В зарубежном опыте часто обращаются к "правилу четырех процентов" которое сформулировал пенсионный советник Уильям Бенген в 1994 году. Согласно данному правилу рекомендуется каждый год делать изъятия из капитала не более четырех процентов чтобы оставшийся капитал позволял вам каждый год индексировать ваши изъятия на уровень инфляции.

Думаю в России сегодня такое правило не совсем применимо. У насесть достаточно инструментов инвестирования позволяющих довести эту сумму примерно до 6-7%. Например, фонды недвижимости дающие доходность 8-9% + рост стоимости недвижимости включенных в фонд потенциально может перекрывать инфляцию, или дивидендные акции дающие из года в год доходность на уровне 6-9%.

В наших расчетах будем исходить из разумного минимум 6%.

Посчитаем сумму капитала: 2 707 600 / 6% = 45 126 667.

45 миллионов рублей. На двоих. Кто-то скажет что это невозможно, кто-то задумается, кто-то понизит планку. Но сумма нашей мечты от этого не изменится. И то что сейчас вам кажется невозможным через несколько лет станет осязаемым, а через десяток лет более чем выполнимым если вы будете понимать к чему вы стремитесь и очень четко обозначите эту цель. Это может провоцировать вас обучаться, менять работу, искать иные источники дохода чтобы больше инвестировать... Прям мотивационная речь какая-то... завязываю с этим...

Кстати, и это тоже еще не все. К этой сумме еще не мешало бы добавить сумму апгрейда вашего текущего имущества до уровня имущества мечты.

Например, сейчас вы живете в квартире за 5 000 000 рублей и ваш автомобиль стоит 1 000 000. К выходу на пенсию мечты хотели бы дачу за 2 000 000, автомобиль за 3 000 000 и трехкомнатную квартиру в хорошем доме в регионе за 8 000 000 (москвичи и жители Краснодарского края сейчас сильно позавидовали жителям регионов). Итого сейчас у нас имущества на 6 000 000, а хотелось бы на 13 000 000. Разницу 7 000 000 придется добавить к сумме капитала.

Итого мы посчитали сумму пенсионного капитала в нашем расчете она получилась 45 + 7 = 52 млн.руб.

Но мы лишь попробовали просчитать идеальную картину нашего финансового мира в наших сегодняшних ощущениях.

Но мы же можем мелкими шагами к этой картине продвигаться. Сначала миллион, потом два, после второго миллиона и 5 покажутся возможными в достижении, а после 5 и 10, а там уже и до мечты не так далеко...

О том как работает время и сложный процент в накоплении капитала, ранее делал публикацию: Пассивный доход 50000 рублей в месяц. Сколько лет копить на пенсию?

Спасибо за внимание. Если материал показался вам интересным - подписывайтесь на канал. Это мотивирует меня готовить новые материалы. Буду благодарен обратной связи в комментариях - она поможет улучшить будущие статьи.

Ссылка на telegram: https://t.me/FinanBlogger. Здесь публикую анонсы и прочую информацию.

Ссылка на пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Здесь вырезки из некоторых статей и часто полезная информация внутри торгового дня для интересующихся фондовым рынком.