Все самое интересное еще впереди. А пока немного практической философии.

Большие и малые

Прежде я много раз говорил о цикличности экономики и проистекающей из нее цикличности фондового рынка, отражающей состояние экономики и бизнеса.

В основе циклов лежат прежде всего динамика корпоративных доходов, процентные ставки и инфляция.

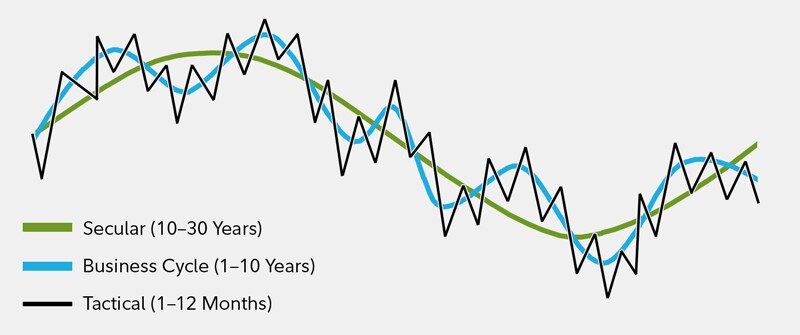

Циклы по своей природе фрактальны. Есть большой многолетний цикл (10-30 лет, в некоторых источниках до 100 лет), внутри которого циклы меньшей длительности от 1 до 10 лет (в среднем от 4 до 7), внутри которых так называемые тактичные циклы длительностью от 1 до 12 месяцев.

Примерно вот так они выглядят схематично при наложении друг на друга:

Вообще, цикличность сложно оспорить. Есть делить мир на фракталы, где самым малым элементом будет человек, то в итоге мы придем к биологическим циклам живого организма.

Средние, бизнес-циклы, также легко увидеть и осознать. К примеру, инвестиционная программа (программа развития) компании обычно составляется на горизонт в 3-5-10 лет. За это время компания растет и развивается, а значит в окончании цикла получает максимальную рентабельность.

С долгими циклами дело обстоит сложнее. Мы можем использовать архивные данные, чтобы примерно определить циклы в истории.

Но важнее, как видно на этой диаграмме, вовсе не то, когда были эти большие циклы, а общий тренд, на котором тот или иной цикл базировался - как видим, большие циклы формируются на каких-то прорывных (для этого времени) технологиях.

Об этом, кстати, много говорит Кэти Вуд. Да и вообще тема прорывных технологий была актуальна с тех пор, как люди занялись аграрным делом. Но в виду долгого периода развития у многих банально не хватает терпения ждать максимизации рентабельности.

Но вернемся к средним, бизнес-циклам. Нас ведь сейчас больше всего именно он интересует.

Такие циклы имеют 4 фазы. У каждой фазы - свои характерные черты.

Фазы цикла

1. Ранняя фаза цикла:

- Резкое восстановление после рецессии.

- Рост экономической активности или выход из отрицательной зоны в положительную.

- Рост ВВП, индекса промышленного производства, рост доходов и снижение уровня безработицы.

- Ускорение темпов роста и прибылей.

- После серии реструктуризации, банкротств и списаний долгов кредиты снова начинают доходить до бизнеса.

- Благоприятная денежно-кредитная политика, создающая благоприятную среду для быстрого увеличения маржи и роста прибыли.

- Запасы бизнеса низкие, а рост продаж значительно улучшается.

2. Средняя фаза цикла:

- Самая длинная фаза делового цикла.

- Средняя фаза характеризуется положительным, но более умеренным темпом роста, чем тот, который наблюдался на ранней фазе цикла.

- Экономическая активность набирает обороты.

- Сильный рост кредитования.

- Нейтральный фон монетарной политики.

- Запасы и продажи растут до достижения равновесия.

3. Поздняя фаза цикла:

- Часто совпадает с пиковой экономической активностью, темпы роста остаются положительными, но замедляются.

- Типичная фаза позднего цикла может быть характерна как стадия перегрева экономики.

- Возможности становятся ограниченными, продажи сокращаются, запасы растут.

- Темпы инфляции не всегда высоки, но растущее инфляционное давление и ограниченный рынок труда ведут к снижению прибыли и ужесточению денежно-кредитной политики.

4. Фаза рецессии:

- Прибыль корпораций снижается.

- Кредитный поток пересыхает, возникают кассовые разрывы и проблемы с ликвидностью.

- Денежно-кредитная политика становится более гибкой.

- Запасы и продажи постепенно падают перед последующим восстановлением.

Если вы внимательно прочли основные черты каждой фазы внутри цикла, то наверняка увидели много из того, что происходило с 2020 года.

Фактически, мы уже дошли до 4 фазы - рецессии.

Я выкладывал очень много статистики по рынку и экономики США, а также много писал о Китае и России.

Китай и Россия уже вошли в рецессионный период и уже начали стимулировать экономику - снижать процентную ставку и финансировать экономику. То есть находятся примерно в середине 4 фазы.

Что касается США, то в настоящий момент на лицо переход из 3 фазы в 4 фазу рецессии (впрочем, кризис уже есть).

Но я писал все это для того, чтобы показать один нюанс - смягчение денежно-кредитной политики (ДКП, QE) начинается не после рецессии, а во время рецессии, во время 4 фазы цикла.

Более мягкая кредитная политика перезапускает бизнес-цикл.

Мне многие пишут, мол, "подождите - это еще не рецессия, рецессия скоро бахнет".

Я не жду конца света, не жду, что люди будут отапливать квартиры костром в тазике посредине комнаты. Если смотреть на экономические показатели - весь мир уже вошел в рецессию, и каких-то более жестких подтверждений этому не требуется (хватает и того, что люди меньше зарабатывают, больше тратят и при этом меньше потребляют).

А значит дальше нас ждет смягчение денежно-кредитной политики.

Прежде я несколько раз высказался о том, что на мой взгляд "перезагрузка" бизнес-цикла произойдет в сентябре. Очень много различных причин должны стать следствием осенью.

Но я вполне допускаю, что могут промахнуться с таймингом, поскольку этот цикл оказался меньшей длительности, чем предыдущие - с 2020 по 2022 год.

Если верить прогнозам американских банков, рецессия в США случится... Сначала все говорили, что в 2024 году. Не прошло и двух месяцев, как прогноз сместился на вторую половину 2023, затем на первую половину 2023.

Сейчас, чтобы наверняка не промахнуться, все говорят о том, что "рецессия случится в следующие 12 месяцев". То есть это может быть как осень, так и зима 2022 или весна 2023.

Но что-то мне подсказывает, что о 2023 скоро всего также забудут, как забыли о 2024.

Так или иначе, мы находимся где-то у нижних границ по меркам фондового рынка. Кстати о нем.

Справедливая стоимость

То, о чем я писал в 2020 и 2021 сейчас реализовалось - рынок вернулся на свои средние значения доходности.

Индекс технологических компаний США по показателю прибыли компаний примерно там, где был на обвале 2020 года, и на средней за минувшие 8 лет.

Кстати, это не совсем справедливо, поскольку многие компании значительно нарастили свою прибыль, особенно в этом цикле. Но с поправкой на то, как много появилось убыточных технологических компаний - индекс там, где ему самое место в данный момент.

S&P 500 сейчас также пришел к адекватной оценке около 16 P/E.

Помните эти бесконечные высказывания, мол, "ваш фундаментальный анализ больше не работает" (бестселлер в комментариях за 2020-2021)?

Это не означает, что дальше падать некуда. Это лишь означает, что уже сейчас многие технологические растущие и стабильные прибыльные бизнесы оцениваются справедливо и привлекательны для покупки.

К примеру, последняя моя покупка - Applied Materials. Я взял акции этой компании по мультипликатору P/E 13 и с форвардным (будущим) P/E 12,5.

Поколение сильных

А теперь хочу перейти к более философской теме, которую затем также вывести в практическую плоскость.

Есть такая теория, что поколение сильных порождает поколение слабых. Поскольку сложно быть рожденным поколением слабых - следующее поколение становится сильнее, то есть поколение слабых порождает поколение сильных.

Смена поколений инвесторов на фондовом рынке происходит значительно более часто - фактически, каждый бизнес-цикл.

Рынок растет с точки перехода из одного бизнес-цикла в следующий. В этот период, обычно, остаются одни уцелевшие (психически, идеологически и с точки зрения активов в портфеле).

Основная масса набивается в последний вагон. И нет ничего удивительного, что этот вагон почти докатился до самой высочайшей точки экономического цикла - точки максимальной прибыльности (перегретости экономики).

Дальше все повторяется. Раз за разом, цикл за циклом.

Но если посмотреть на фракталы под лупой, то мы увидим, что после каждой перезагрузки экономического цикла в рынке остаются люди, индивидуумы, которые решают ехать дальше в этом поезде. Соответственно, они проходят через фазу рецессии и попадают в новый цикл, получают новый опыт восхождения от нижний точки до пика.

Эти люди - будущая основа фондового (да и любого другого, в том числе криптовалютного) рынка. Своего рода Альфы, стейкхолдеры.

От других их отличает именно опыт. И переводя опыт, нечто абстрактное и экзистенциальное, в практическую плоскость - я говорю о том, что в следующий раз эти люди не будут продавать активы, а значит не будут оказывать давления на рынок и, даже более того, будут поддерживать рынок своими добровольно и единолично замороженными активами на счетах.

Хоть эмоции и являются также исключительно субъективным явлением, они ведут к действиям, которые имеют объективные последствия.

"Сильная Россия"

Продолжая тему и затрагивая уже российский фондовый рынок, нужно отметить, что несмотря на все произошедшие события и их последствия наш рынок также интересен для долгосрочных инвестиций.

Во-первых, ЦБ снижает процентную ставку, стимулируя бизнес к развитию, а инвесторов - к поиску альтернатив банковским вкладам и облигациям.

Впрочем, нельзя со 100% уверенностью сказать, что российская экономика вошла в длительный период понижательных ставок. ЦБ сейчас действует больше ситуативно, исходя из экономических показателей, которые меняются в том числе под действием внешнего давления.

Во-вторых, дивиденды, выплачиваемые в этом году многими компаниями - растекутся по рынку, по активам.

Лично я реинвестировал часть дохода и полученные дивиденды. Уверен, что многие поступали также.

Наконец, еще один фактор, которого пока нет, но который лично я ожидаю - это девальвация рубля.

Если задуматься, то самым отличным моментом для ослабления рубля к доллару станет падение цен на сырьевые активы, прежде всего на нефть.

Цены на сырьевые товары всегда снижаются в конце каждого цикла. С учетом всех факторов и неопределенностей - вряд ли это снижение будет большим (на следующей программе стимулирования QE в США инфляция получит новый импульс к росту), но его будет достаточно, чтобы снизить поступления в бюджет от экспортеров до того уровня, на котором наши регуляторы приложат все усилия для ослабления национальной валюты.

Так что, опять же, вопрос времени.

Как видите, мой чрезмерный оптимизм, о котором многие говорят в комментариях - не такой уж оптимизм. Обычное понимание цикличности экономики, бизнес-процессов и фондового рынка.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#фондовый рынок #биржа #рынокакций #инвестиции #инвестиционныйпортфель