Итак, во вторник пара доллар-рубль обновила минимумы в очередной раз, закрыв день ниже отметки 54. Здесь все развивается в соответствии с нашими ожиданиями. Минимальная цель – по-прежнему 50. Что касается пары евро-доллар, то она топчется в районе отметки 1,05. Про перспективы пары мы писали уже много раз, так что еще раз подтвердим, что ждем пару на паритете и перейдем к другой теме. Сегодня поговорим о неэффективностях на рынке Мосбиржи. Несколько недель назад (обзор за 31 мая) мы писали о расхождении между курсом пары евро-доллар на Московской Бирже и международном валютном рынке. В тот день евро-доллар на форексе торговался чуть ниже 1,08, а на Мосбирже – на 1,0350. Расхождение тогда составляло более 4 фигур. Сегодня утром это расхождение было полностью или почти полностью закрыто, идея наша сработала. На Мосбирже курс был в какой-то момент дня на уровне 1,0560, хотя к вечеру там евро-доллар упал ниже 1,05 при том, что на форексе остался выше 1,05 и разница снова увеличилась до 50 пунктов.

Почему возникают такие расхождения – понятно. На споте Мосбиржи работают экспортеры, активно продавая валюту, и арбитражеров просто не хватает ресурсов, чтобы противостоять давлению экспортеров. Однако это не единственное расхождение, которое происходит в нынешние времена, когда запрет на вывод капитала создает рыночные неэффективности. Например, на Мосбирже, на валютной секции, торгуется гонконгский доллар по цене 8,07 рублей. Но если рассчитать курс гонконгского доллара в рублях через курс USDHKD, то получается, что котировка должна быть другая. На форексе дают 7,85 гонконгских долларов за американский доллар. Тогда при курсе USDRUB в 53,77 (делим USDRUB на USDHKD, то есть 53,77 на 7,85) получаем 6,85 рублей за гонконгский доллар. А на Мосбирже – 8,07, то есть гонконгский доллар переоценен на 17% к рублю. А все потому, что инвесторы пытаются найти какую-то альтернативу доллару, которую не могут заблокировать санкциями, и на относительно малых объемах возникает такой результат, в то время как арбитражеров на этом рынке, видимо, просто нет.

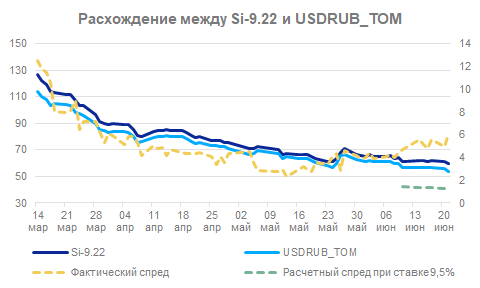

Но сегодня мы приведем более интересный пример, который потенциально может дать прибыль за счет арбитража. Речь идет о расхождении между спотом на паре доллар-рубль (USDRUB_TOM) и сентябрьским фьючерсом на эту же пару (Si-9.22). Суть в том, чтобы купить доллар-рубль на споте и продать его же на фьючерсе и ждать экспирации фьючерса, после чего закрыть и спот. Идея ходила в трейдерской среде еще в мае. Как видно из графика ниже, спред между спотом и сентябрьским фьючерсом с тех пор только вырос (желтая пунктирная линия), хотя должен был упасть. Разница по закрытию на сегодня составляет 6,1 рублей, хотя расчетная, справедливая разница между спотом и фьючерсом при новой ставке ЦБ РФ 9,5% с 10 июня сейчас составляет 1,20 рублей (салатовая пунктирная линия). На момент экспирации 15 сентября фьючерс будет погашаться по цене спота, поскольку таковы условия фьючерсного контракта.

Почему возникла эта рыночная неэффективность? Да потому что экспортеры продают валюту на споте. А на фьючерсе, по сути, происходит что попало. Там нет экспортеров и просто дефицит игроков, которые верили бы в рост рубля. Не желая связываться со спотом из-за санкционных рисков, многие покупают фьючерс на USDRUB. Но вряд ли до 15 сентября сыграют какие-то инфраструктурные риски, которые разрушат возможность торговать фьючерсами или спотом. Так как в случае введения санкций, блокирующих торговлю валютой в стране, Запад останется без энергоресурсов, лишится в том числе возможности покупать газ за рубли. Правда есть риски введения комиссий за хранение валюты на брокерских счетах. Так, Брокер Тинькофф собирался ввести такую комиссию за хранение валюты на брокерском счете. Надо искать брокеров, которые не будут вводить такие комиссии при торговле на валютной секции биржи. Но в целом идея выглядит рабочей, и даже потенциальные 12% годовых комиссии от Тинькофф оставляют ее в плюсе.

Больше информации на сайте компании ВТБ Капитал Форекс и в соцсетях:

Наша аналитика в ВК — https://vk.com/fx_research

Наша аналитика в Telegram — https://t.me/fx_research