Александра НОВИЦКАЯ, руководитель направления корпоративного управления и внутреннего контроля ГК Eqvanta, уважаемый гость различных профессиональных мероприятий, где информирует участников (партнеров, коллег, клиентов) о новых законах и нормативно-правовых актах, которые оказывают влияние на рынок МФО. Доклад Александры на SUMMIT MFO 2022 был не типичным. Подойдя к микрофону, она предложила не разбирать нормативные документы, отраженные в слайдах презентации, а порассуждать на тему регуляторных трендов. Итак, почему и какие факторы оказывают влияние на изменение регулирования отрасли?

Александра Новицкая начала свое выступление с ответа на вопрос, положительна ли роль регулятора в привлечение инвестиций в МФО?

Несмотря на утвердительный ответ, всегда есть «но», которое играет важную роль. Если реформа регулирования проводится внятно и последовательно, то это безусловный плюс. Но если нет ясности, что будет завтра и далее, то это отпугивает инвесторов. Еще один непривлекательный для источников долгосрочного финансирования фактор – это известные и заявленные регуляторные ограничения, неадекватные (несоразмерные) текущей экономической ситуации. Если, например, в следующем году будет значительно ограничена дневная ставка, то большого желания долгого и тесного сотрудничества у инвесторов с микрофинансовыми организациями, чья доходность в следующем году снизится по административным причинам, не возникает. Но при этом, без контролирующей роли регулятора долгосрочное инвестирование в этот сектор экономики было бы просто невозможным.

Любое регулирование, это всегда реакция и ответ надзорно-правовых органов на какое-то действие, внешние обстоятельства и происходящие события. И на любу ситуацию нужно смотреть с нескольких сторон.

Индикаторы нововведений

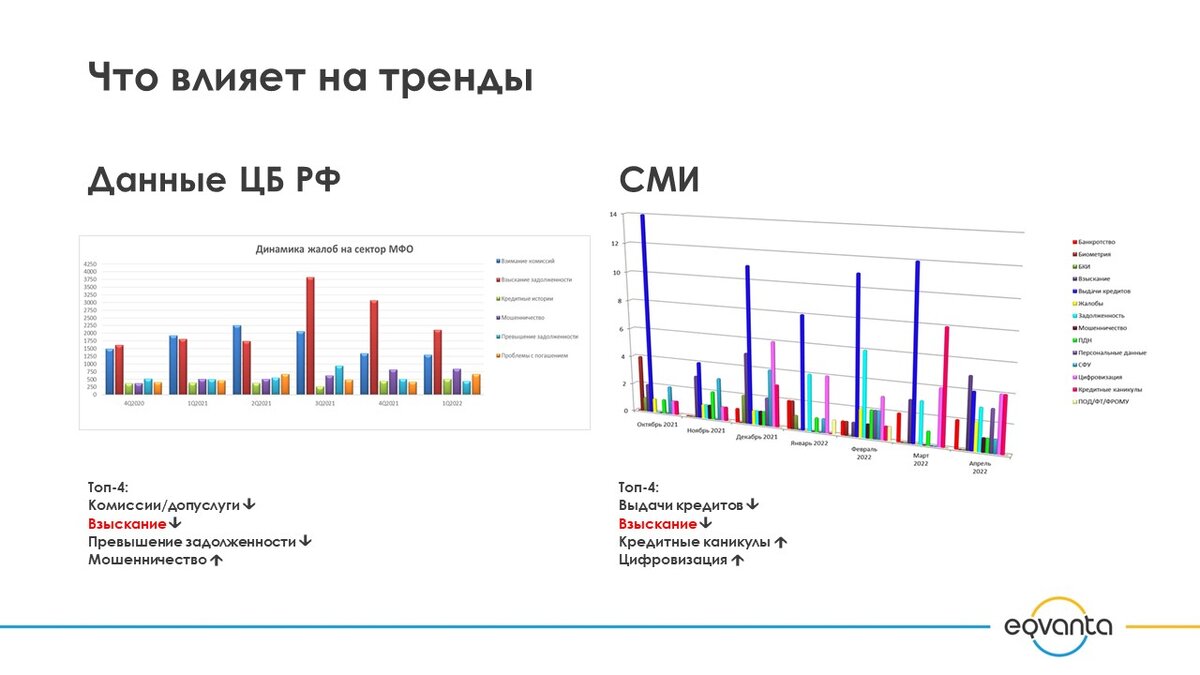

С октября 2021 года команда аналитиков ГК Eqvanta стала формировать некий реестр с последующим построением графика, в который вносились темы, касающиеся микрофинансовой деятельности, которые чаще все фигурируют в средствах массовой информации. Синие столбики правого графика слайда – это индикаторы того, насколько тема, связанная с займами и кредитованием, является популярной в базовых СМИ. Речь идет о таких публикациях, где говорится об условиях предоставления займов и статистике выдач денежных средств; присутствуют рассуждения авторов о том, нужно ли запретить деятельность МФО и пр. Еще одна популярная тема – взыскание. СМИ очень любят муссировать тему коллекшн и приводят примеры, когда должник получил травмы в процессе возврата долга, судья выносит обвинительный приговор коллекторам, а также доводы о необходимости регуляторного ужесточения взыскания. Третье место по остроте занимает тема кредитных каникул. Напомним, что 2020 год дал бурный старт теме, 2021 год показал некоторый спад, текущий год – тема стабильно популярна. Далее по актуальности – цифровизация, чьи рейтинги стабильно растут. И здесь публикации касаются развития ЕСИА, биометрической системы, СМЭВ, электронного документооборота и всего того, что связано с цифровыми сервисами.

Возникает вопрос, что это означает? Ответ прост – СМИ являются индикаторами того, какие внешние обстоятельства происходят в жизни, а средства массовой информации их перерабатывают в том ключе, который является актуальным на сегодняшний день. Например, каждый раз, когда организуется новая предвыборная кампания, то популярная сама по себе тема кредитования используется против кредиторов. Так, в конце 2021 года были введены макропруденциальные лимиты. Введение кредитных каникул также было ответом на конкретную экономическую ситуацию, где регулятор оказал поддержку незащищенным субъектам кредитного рынка. Цифровизация – это показатель глобального тренда, в направлении которого движутся все игроки финансового рынка, но микрофинансовые организации наиболее технологичны.

Одним из внешних обстоятельств, которое мотивирует развитие регулирования, является поведение игроков сектора МФО. И, если посмотреть на левую диаграмму слайда «Что влияет на тренды» - данные Банка России, то можно увидеть, как изменяется количество жалоб на МФО. Для построения диаграммы были взяты данные 2021 года и I кв. 2022 года по «топовым» темам (наиболее высокое и стабильное количество жалоб): комиссии, допуслуги, взыскание, нарушение микрофинансовыми организациями ограничений, установленных на максимальную задолженность по договорам и мошенничество. Разумеется, регулятор не может не реагировать на такие факторы, которые, важно подчеркнуть, создают сами игроки микрофинансового рынка, и не принимать необходимы меры.

Жалобы потребителей – как стимул изменений в законодательстве

Данный слайд – это часть презентации одного выступления представителей Банка России, он представлен без изменений. Здесь нужно обратить внимание не на повышающие или понижающие тренды, а перечень тем, сформированный на основании жалоб потребителей, которые волнуют регулятора. Нарушения МФО в части комиссий, допуслуг, взыскания мошенничества и кредитных историй находятся под пристальным вниманием регулятора.

Все понимают, что Банк России является субъектом нормотворческой деятельности. Не менее 50% нормативных актов, по которым работают участники рынка, являются разработкой Банка России. Также Банк России, не имея права напрямую быть инициатором законопроектов, плотно коммуницирует с Правительством, Минфином России, Комитетом Госдумы по финансовым рынкам.

И если выше были перечислены те поводы, которые толкали Банк России к регулированию в определённом направлении, то при анализе законодательных трендов уже невозможно не учитывать имеющиеся утвержденные планы по нормотворчеству. Так, Правительство РФ в 2022 году плотно работает по таким направлениям, как:

- определение порядка и сроков рассмотрения финансовыми организациями обращений (жалоб) потребителей. Данный пункт касается реформы работы финансовых организаций с обращениями потребителей (законопроект в процессе разработки);

- совершенствование мер по противодействию терроризму и распространению оружия массового поражения (ПОД/ФТ).

Банк России также ведет активную работу в соответствии с планом нормотворческой деятельности, но стоит обратить внимание на следующие пункты, которые планируется ввести в действие до конца 2022 года:

- ПОД/ФТ (направления прорабатывается с 2018 года начиная с мониторинга ФАТФ);

- БКИ (здесь планируется введение в действие двух документов);

- Отчетность (критерии недостаточности), РВПЗ, предельная долговая нагрузка — это направление перекликается с макропруденциальными лимитами;

- Предпринимательское финансирование микрофинансовыми организациями;

- Урегулирование взаимодействия Банка России с СРО.

Исходя из всех предпосылок и обстоятельств, которые были перечислены Александрой вовремя выступления, уже сегодня можно увидеть ключевые и четко прослеживаемые темы в регулировании по уже вступившим в силу Законам.

ТОП направления регулирования рынка МФО

Сегодня уже сформирован ТОП тем регулирования 2022 года, по которым уже приняты соответствующие законы, это:

- прямые количественные ограничения и иные коэффициенты НМФК (микрофинансовый сектор уже ознакомился с этим документом, но вступление его в силу пока отложено);

- неприкосновенность минимального размера оплаты труда при взыскании,

- запрет заранее данного акцепта на списание единовременных выплат,

- мораторий на банкротство,

- новые правила работы с БКИ,

- универсальный период охлаждения (возврат в обязательном порядке стоимости дополнительных продуктов в течение 14 дней),

- кредитные каникулы «2.0» (о которых уже говорилось выше).

Перечисленное наглядно указывает на то, что вступили в силу именно Законы по тем темам, которые являются актуальными исходя из объективных обстоятельств, индикаторами выступили СМИ, в том числе и спровоцированные некорректными действиями участников рынка микрофинансирования.

Далее стоит перечислить ожидаемые документы. Это те проекты нормативно-правовых актов, которые сегодня находятся на этапе первого или второго чтения в Государственной Думе или просто внесены в Госдуму, или находятся на общественном обсуждении (если это подзаконные нормативные акты). К чему необходимо готовиться МФО к концу 2022 – началу 2023 гг.?

Прежде всего — это ограничение дневной ставки и максимальное начисление процентов; новые подходы Банка России к расчету полной стоимости кредита и предельной долговой нагрузки; расширение случаев оснований и облегчения процедур внесудебного банкротства (в работе несколько законопроектов по данной теме); ужесточение требований к защите персональных данных. По последнему пункту важно подчеркнуть, что в конце мая прошел цикл публикаций о том, что многие представители финансового рынка и депутаты хотят ввести оборотные штрафы на кейсы с утечкой персональных данных. Так, если компания, допустившая утечку, своевременно не заявила в Роскомнадзор о произошедшем ЧП, то штрафы будут повышаться в несколько раз.

Помимо этого, нельзя не сказать об ожидаемых всеми игроками рынка изменениях в Закон № 230-ФЗ. И здесь планируются существенные изменения в регулировании.

МФО? Окажи влияние!

Могут ли игроки рынка микрофинансирования оказать влияние на будущие изменения в нормативно-правовом регулировании? Отменить планируемые к принятию законодательные акты участники рынка МФО не смогут. Но повлиять на срок их принятия (чтобы документ вступил в силу гораздо позднее) МФО под силу. Однако для этого нужна активная позиция всего МФО-сообщества. Также участники рынка могут оказать влияние на содержание нормативных требований в и сделать их более приспособленными для реального бизнеса микрофинансовых организаций. Но это возможно ТОЛЬКО ОБЩИМИ СИЛАМИ сообщества. Каждая компания в отдельности решить задачи такого уровня не сможет.

***

Александра Новицкая закончила свое выступление на позитивной ноте. Когда речь идет о любых ограничениях (ожидаемых или уже вступающих в силу), все забывают о том, то любое ограничение является также и возможностью. И активная позиция всех представителей микрофинансового сообщества может сформировать разумные предложения предоставить рынку дополнительные возможности и льготы в ответ на то, что микрофинансовые организации принимают е жесткие требования. Если МФО будут принимать на себя дополнительные социальные обязательства и объяснять регулятору, что снижение доходности из-за новых требований не позволяет выполнять такие социальные обязательства, что для активного участия МФО в развитии финансового рынка нужны новые права, льготы, отсрочки (сейчас таких обсуждений среди игроков сектора МФО очень мало, и мало инициатив), регулирование будет развиваться совершенно в ином ключе. Любое регуляторное ограничение необходимо рассматривать как возможность и менять роль наблюдателя на роль активного участника регуляторного процесса.