Всем привет!

Недавно рассказала о том, как и почему решились на покупку жилья в Москве, заодно поделилась радостью и получила поздравления от подписчиков, что, признаюсь, было очень и очень приятно😊

UPD 2024: Для тех, кто впервые заглянул ко мне на канал: я Юля (можно на ты), мама двоих детей - 10 лет и 2 года. Работаю полный день с 8 мес. дочки и сдаю 2 квартиры в новостройках в Москве и ближайшем Подмосковье, все обязанности по ним лежат на мне. У себя на канале я рассказываю, как совмещать все это, а также делюсь впечатлениями, полученными в путешествиях.

Хочу чуть подробнее рассказать об ипотеке. Мы подавали заявку через личный кабинет у застройщика. Это очень удобно на самом деле.

В течение дня после подгрузки нехитрого пакета документов прямо в личный кабинет к нам пришло одобрение от банка, в котором мы успешно погасили ипотеку по своей первой купленной квартире.

Одобрили нам семейную под 6 процентов. У меня, как у финансиста, сразу возник вопрос - а как 6 превратятся в обещанные пиковские 0,1-1,99? Задала его менеджеру застройщика.

Оказалось, что после одобрения кредита и отплаты бронирования, когда мы запустим процесс покупки, застройщик направит в банк некие сертификаты, которыми и покроется разница между 6 и 1.99 процентами в нашу пользу.

Честно говоря, до самого последнего дня я думала, что это какой-то обман и в договоре будет либо, что условия действуют только на первый год, либо ещё что-то подобное мелким шрифтом

Но так как на первый год теоретически нам тоже бы подошло, я сказала, что окей, оформляемся и начала с волнением ожидать дня сделки. Заботливо предупредив менеджера, что читаю внимательно все документы, и если там что-то будет не то, то сделка не состоится.

Дальше я хотела бы рассказать о выборе объекта на примере нескольких застройщиков. Потому что ипотека - это пол дела, нужно еще сделать сложный выбор.

Начну с того, у которого и купила в итоге.

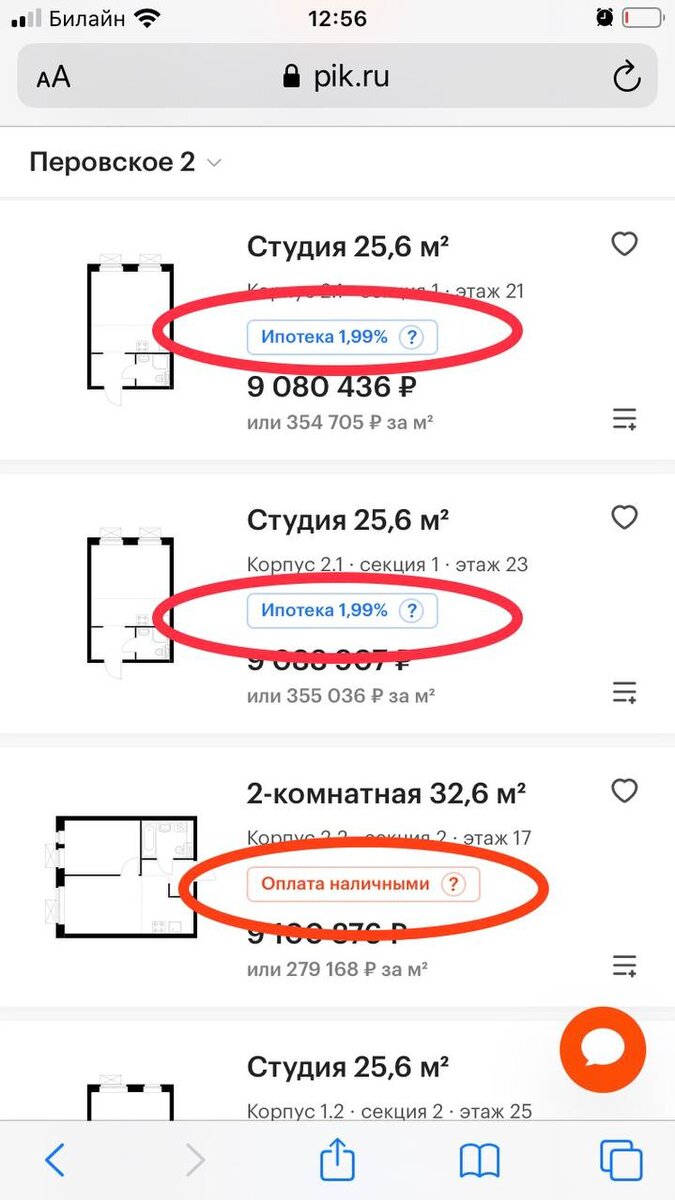

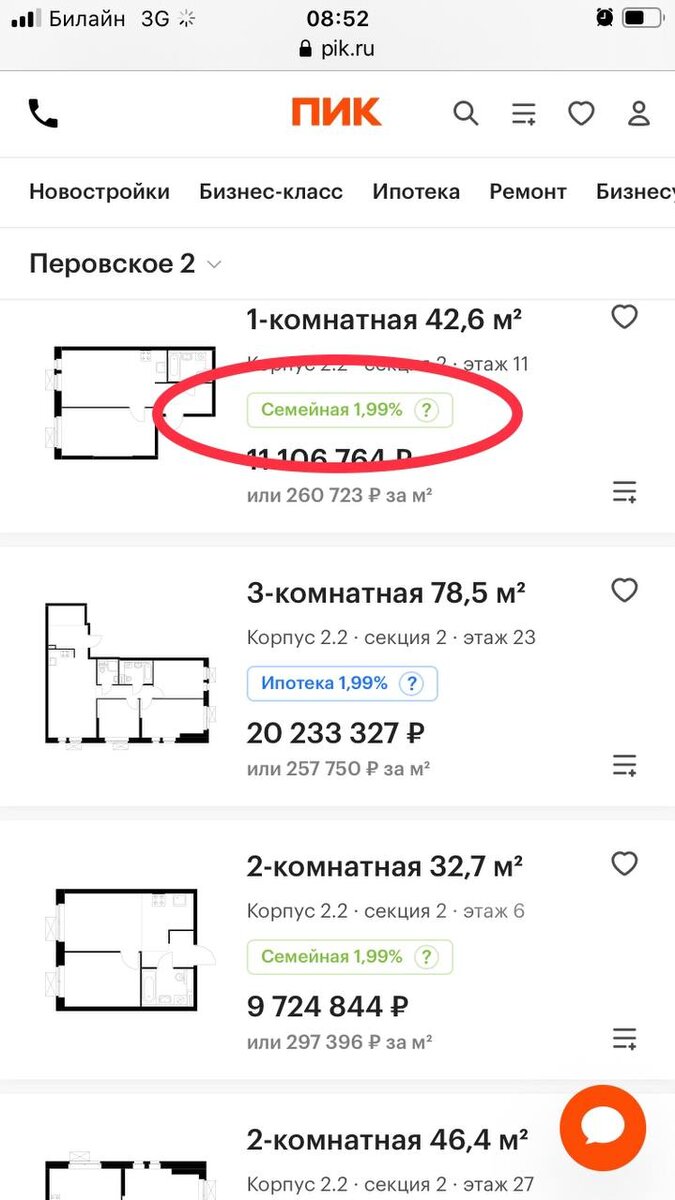

Заходим на сайте в нужный проект, и открываются варианты квартир. Напротив каждой указаны акции, которые действуют конкретно на нее. Например, какие-то отдают по выгодной цене, только если Вы будете покупать за счет собственных средств без привлечения кредитов.

Примечательно, что отсортировать квартиры по условиям покупки (акционной ипотеки, например) нельзя. То есть нельзя так поставить условие, чтобы показались все квартиры во всех проектах, на которые действует семейная ипотека под 1,99 %

Как видно на картинке, есть квартиры, на которые ипотека под 1,99% доступна для всех. Но я заметила - что это крайне невыгодные варианты. Как и 0,1%. Да, ставка шикарная, но цена ахтунг какой-то.

А есть те, на которые действует акция "семейная 1,99%". Вот за ними я как раз и охотилась, так как такие варианты, по моим наблюдениям самые выгодные.

Когда мы уже проваливаемся "внутрь" и выбираем условия, то видно, что они меняются в зависимости от размера первоначального взноса, который Вы хотите вести.

Перебрав сотни комбинаций, в конце концов я нажала кнопочку «оплатить бронирование».

Как я выяснила позже опытным путем, никакого подвоха нет - какие условия покупки я выбрала, когда бронировала объект, такие за мной и сохранились. В день сделки в документах везде фигурировала ставка 1,99% .

Второго рассматриваемый мной застройщик также предлагал 0,1% на строящееся жилье. И, я специально уточняла, нужно запрашивать в банке-партнере именно 0,1%, без всяких сертификатов. К тому же необходимо было посетить офис.

Можно было взять уже построенное. В мой бюджет это вписывалось, но на самом деле, дико дорого. Так как самая последняя станция метро, МКАД через дорогу и очень далеко от центра, при этом однушка (!) стоит 10,3 млн.

И кстати. Говорят (лично я не проверяла, нашла инфо в чате данного ЖК), что цены на сайте у данного застройщика рекламные , т.е. действуют только, если вносишь сразу всю сумму наличными, а цена с ипотекой будет выше и при этом ориентироваться нужно на перечёркнутый ценник.

Я не могу не подтвердить, ни опровергнуть. Но даже такую стоимость (новую, напротив перечёркнутого ценника) я считаю сильно завышенной для предлагаемых локации.

Еще я рассматривала готовый комфорт класс у застройщика № 3. Из акций там на момент рассмотрения действовала ипотека 0,1 на первый год. Да и, собственно, все.

Все же это комфорт класс. Также красивый там вид из окна, что лично меня подкупает. Но получается запредельно дорого при сомнительной транспортной доступности и помимо этого, мне не понравились планировки, хотя это дело вкуса.

Вместо вывода: выгодные ставки есть и по ним можно подобрать неплохие варианты, но это будет скорее всего, еще не построенное жилье. И действительно выгодных квартир мало, они выходят и довольно быстро раскупаются. Все же до нуля продажи не упали.

На этом пока все, в следующих публикациях расскажу, как понять реальную стоимость Вашей недвижимости, как я работала риелтором, и смогла сэкономить на покупке новостройки в этом году.