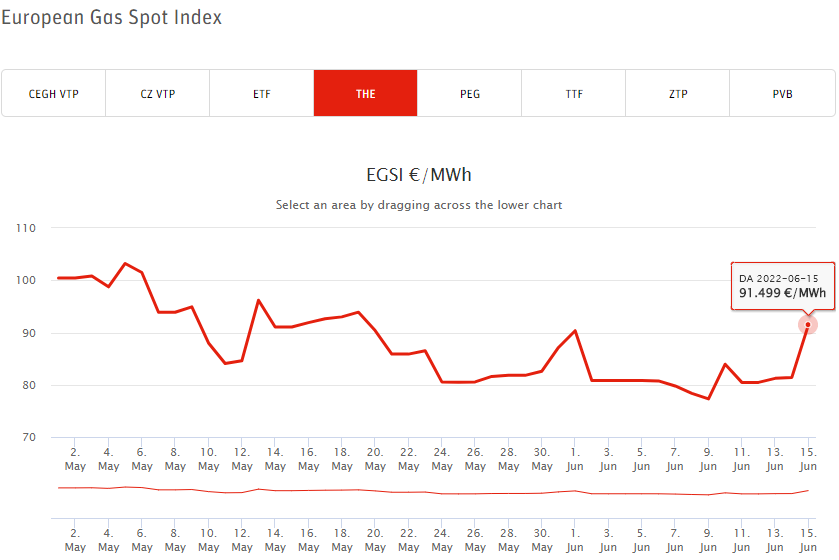

Новости о "Северном потоке" (СП1) серьёзно напугали европейский рынок. Цена в районе 1100 долларов за 1 тыс. куб. м означает, что начавший было сокращаться на падающих ценах поток СПГ вновь получит толчок к росту. А здесь мы приходим к ряду неизвестных, первым и главным из которых является уровень спроса в странах Азии.

Азия потребляет порядка трёх четвертей всего сжиженного природного газа в мире. Да, в текущем году произошло некоторое перераспределение потоков в сторону Европы (за счёт аномально высоких цен в ЕС), но это перераспределение затронуло ограниченный - краткосрочный - сегмент рынка. Одним из основных источников СПГ для этого сегмента являются Соединённые Штаты. А возможности по расширению поставок у США неожиданно сократились.

Ситуацию для Европы усугубляет авария на Freeport LNG. Объём контрактов у этого завода составляет 18,5 млрд куб. м. С одной стороны, это относительно немного. С другой, данный объём составляет примерно 10% совокупного производства американского СПГ планировавшегося на 2022 год.

За первые пять месяцев текущего года в Европу с этого завода было направлено 4,7 млрд куб. м газа. Если завод вернут в строй через три недели, как собираются, то рынок потеряет всего 1 млрд куб. м. Но дополнительные объёмы Европе нужны уже сейчас.

И здесь мы возвращаемся к вопросу об уровне спроса в Азии. Если начнётся аномальная жара, как в прошлом году, то потребление газа в АТР увеличится. И цены пойдут вверх, чтобы перетянуть на себя те самые "краткосрочные" объёмы СПГ. Пока Европе везёт - биржевые показатели в Азии (JKM) относительно невелики (порядка 825 долларов за 1 тыс. куб. м).

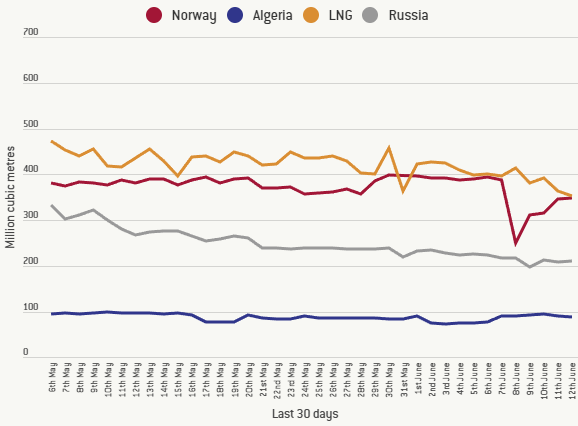

Стоит напомнить, что из-за несвоевременного выполнения ремонтных работ компанией Siemens возможности по прокачка по "Северному потоку" сократилась со 167 до 100 млн куб. м в сутки. Иными словами, если бы не талантливые немецкие партнёры, то за 2022 год загрузка СП1 могла бы достичь 61 млрд куб. м.

Иными словами, до конца года Европа может недополучить порядка 13 млрд куб. м по "Северному потоку". Это, безусловно, нанесёт дополнительный удар по объёмам поставок из России в ЕС, так как прокачка через Украину ограничена, а через "Ямал - Европу" и вовсе остановлена. Задействовать альтернативные маршруты будет крайне проблематично.

В то же время текущая ситуация не только толкает вверх цены на европейской бирже, но и обеспечивает высокие цены по долгосрочным контрактам на третий (а может и четвёртый) квартал текущего года. Рост цен продолжит обеспечивать увеличение прибыли при сокращении экспорта.