Меры поддержки предпринимательства в 2022 году предусматривают несколько программ «кредитной» госпомощи для компаний, ИП и самозанятых: снижение ставок по уже полученным займам, кредитные каникулы и льготное кредитование.

Давайте разберем, кто и какие льготы может оформить для своего бизнеса?

Льготные кредиты для МСП и самозанятых

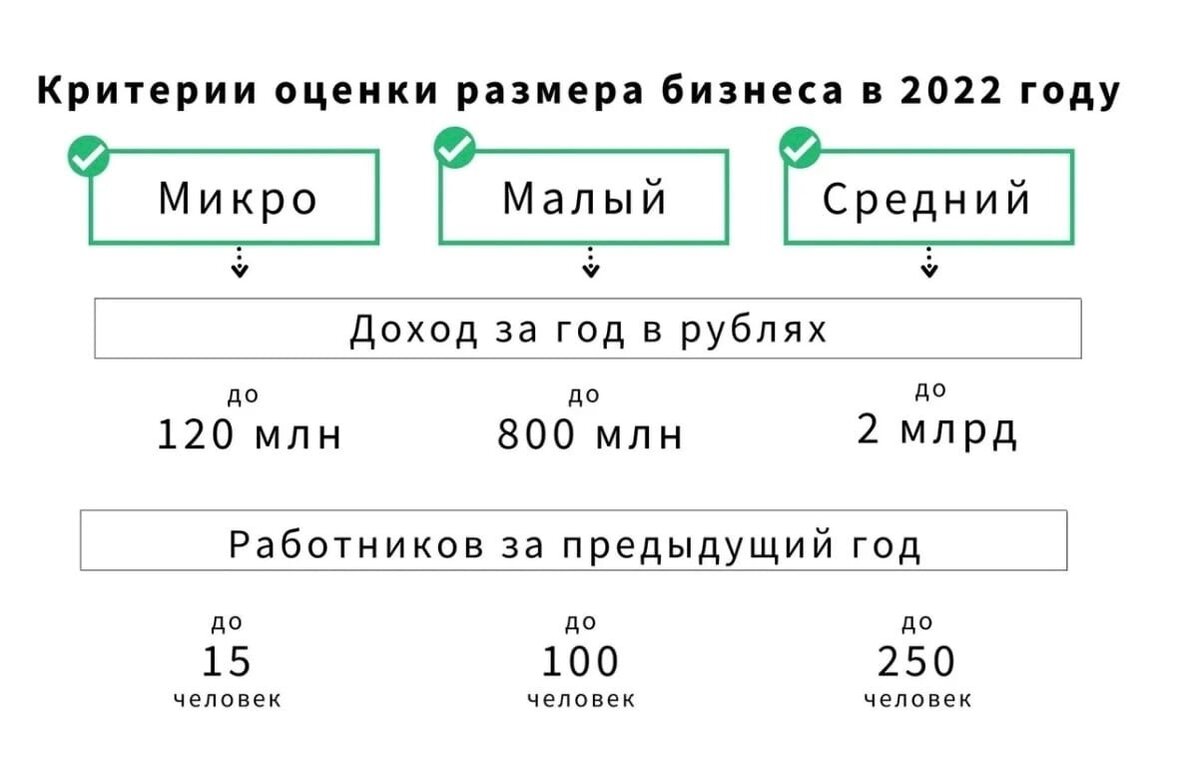

Ставки и суммы льготного займа зависят от размера бизнеса, дохода и количества работников, а форма регистрации ООО, ИП или самозанятый значения не имеют.

Кому доступна льгота?

Льготный кредит могут оформить:

- Самозанятые в тех же отраслях.

Для получения льготного займа действуют дополнительные ограничения, они указаны в п. 20 постанвления Правительства №1764. Например, заемщик не должен иметь задолженности перед бюджетом и сотрудниками или просрочек по другим кредитам, в отношении него не введено банкротство.

Сколько и на какие цели можно оформить льготу?

Льготный займ выдается на следующие цели:

- Инвестиционные вложения

- Поддержка текущей деятельности

- Развитие своего дела

- Рефинансирование

Какие ставки и сроки льготного кредита?

Сроки и ставки зависят от цели и категории заемщика.

Снижение ставок по кредитам в Москве

Для «малого» и «среднего» бизнеса зарегистрированного на территории Москвы доступны сниженные ставки по займам, полученным с 1 марта 2022 года. Предусмотрено 3 вида льготных ставок.

- Компании и ИП могут рассчитывать на снижение ставки по своему кредиту до половины ключевой ставки ЦБ РФ на день заключения договора, увеличенную на 3%.

- Субъекты МСП, которые получили инвестиционные кредиты от «Федеральной корпорации по развитию малого и среднего предпринимательства» могут снизить ставки по займам до 8%.

- Компании и ИП, для которых по условиям кредитного договора предусмотрена «плавающая» ставка исходя из ключевой ставки ЦБ ставки, могут снизить ее на 10% годовых.

При этом льготная кредитная ставка для таких заемщиков может быть установлена только от 8% до 12%.

Кредитные каникулы для ООО, ИП и самозанятых

Во время кредитных каникул заемщик не обязан выплачивать банку сумму основного долга и проценты, при этом пени и штрафы за просрочки не начисляются.

Важно: в течение кредитных каникул начисление процентов за пользование займом не останавливается и после их окончания, накопленную сумму процентов банк приплюсует к основному долгу.

Заемщик может не отказываться полностью от выплат по займу, а вносить меньшую сумму, чем предполагает кредитный договор, если банк предоставляет такие условия.

Кому доступно?

Всем компаниям, ИП и самозанятым из реестра малого и среднего бизнеса, которые соответствуют одновременно двум критериям:

- Доход за месяц сократился более чем на 30% по сравнению со среднемесячным доходом 2021 года.

По каким кредитам?

Оформить каникулы можно на любые займы выданные до 1 марта 2022 года. ИП и самозанятые имеют право получить отсрочку по кредитам для развития бизнеса и личных целей.

Например, предприниматель может подать две заявки: на кредитные каникулы по ипотеке и займ на покупку оборудования для своего магазина.

Для «личных» кредитов действует лимит по первоначальной сумме займа. Для бизнес-кредитов таких ограничений нет.

На какой срок?

Отсрочка по кредиту предоставляется на срок до 6 месяцев. Например, ИП подал заявку на оформление кредитных каникул 27 мая, значит максимальный срок отсрочки платежей до 27 ноября. Подать заявление в банк нужно до 30 сентября 2022 года.

Таким образом, власти перезапустили программы льготного кредитования, чтобы поддержать малый и средний бизнес. Так субъекты МСП могут получить кредит на выгодных условиях в банках-участниках госпрограммы.