Давно не писал на философские темы. Сейчас на рынках капитала наступил момент X, когда "философия" и "вода" стали вполне конкретными элементами стратегии.

Беспокоивший всех вопрос "что купить, чтобы еще в 2 раза выросло, да побыстрее?" на протяжении 2021 года более не актуален. Так что хочу поговорить про актуальное в 2022.

Свежие данные

В дополнение ко всему прежде сказанному и написанному, к десяткам графиков и большим объемам данных и аналитики, хочу опубликовать некоторые метрики. Суть этого опишу чуть дальше.

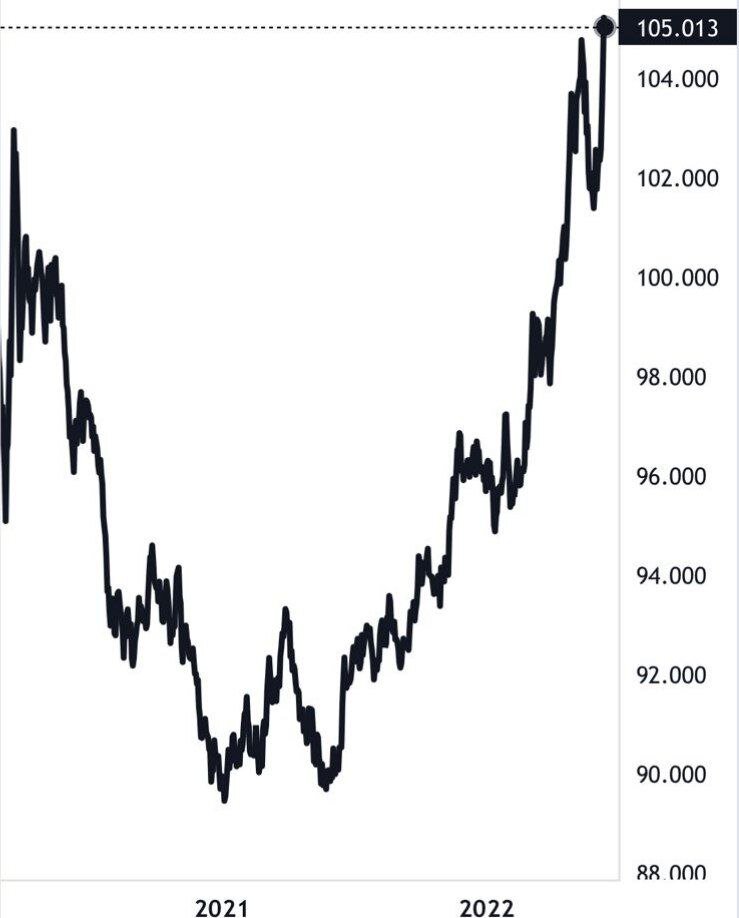

Инфляция в США, как мы знаем, обновила многолетний исторический максимум. На этом фоне рынок начал переоценивать риски и будущее ужесточение денежно-кредитной политики со стороны ФРС.

Инвесторы перестали перекладываться из одного актива в другой в поисках большей доходности, и выходят из всех активов в доллар, благодаря чему индекс доллара (DXY) штурмует исторический максимум:

А вот рынкам от этого тяжко:

Впрочем, это еще не risk-off, не тотальная распродажа всего, а скорее постепенно у терпеливых "сдают нервы".

Многие фундаментально сильные компании достаточно сильно скорректировались со своих максимумов. Лично мне, как и писал прежде, наиболее интересны MANGMAN - Meta, Amazon (!), Netflix, Google (!), Microsoft (!), Apple, Nvidia (!).

В этих компаниях будет работать стратегия "Buy the dip", "Выкупай просадки", поскольку у этих эмитентов наиболее крупные байбеки и они абсорбируют в себе будущую денежную массу (мягкую ДКП).

По состоянию на июнь 2022 мы имеем максимальные запланированные объемы обратного выкупа акций. Даже если многие компании откажутся от байбека, BigTech смогут воспользоваться этой ситуацией - будут выкупать как собственные акции, так и другие компании, бизнес которых дешевеет.

Более сильный медвежий цикл развивается на рынке криптовалют:

При этом, как показывал прежде, вывод с бирж на кошельки крипто-китов (от 10 тысяч биткоинов) продолжился и даже увеличился:

На фоне распродажи с бирж было выведено 40,000 биткоинов. Для бирж (включая Coinbase, разумеется) в моменте это является проблемой. Но фундаментально проблемы нет - простая цикличность (о чем и пойдет речь дальше).

Из ETF, якобы обеспеченных (а по сути "пустышек" в своем большинстве) биткоином также продолжается отток:

Тут не вижу ничего удивительного - в основе всех рынков всегда находятся эмоции, сколь долго мы не говорили бы о разумных инвестициях.

На российской рынке все без изменений:

Как и писал прежде - отстаиваемся в боковике около низов. При этом индекс начинает вытягиваться в струнку, так что скоро можно ожидать какого-то сильного движения (или на 2060/1700 или вверх).

Опять же, как показывал прежде, после сильных обвалов во время кризиса российский рынок всегда консолидировался у нижних границ в течение примерно полугода. Тут я своего прогноза не меняю - драйверов для роста пока мало (разве что дивидендный сезон), для снижения причин хватает.

От сильного снижения рынок удерживаем мы, то есть частные инвесторы, которые благодаря и вопреки продолжают докупать активы.

Свежие данные по ценам на нефть говорят о том, что у экспортеров все отлично - сверхдоходы поступают. Несмотря на все ограничения и санкции. Логистические цепочки и рынки сбыта перестраиваются.

В Telegram-канале я публиковал новости о том, что достроен железнодорожный мост между Россией и Китаем. Чуть позже состоялось открытие первого автомобильного моста между странами.

Дальше, глобально, параллельный импорт, новые торговые связи и увеличение торговых объемов между Россией и Китаем, и т.д. Возможно, это станет началом нового экономического бизнес-цикла в России. Но не сейча, разумеется, а когда вся инфраструктура и все связи будут сформированы.

Цикличность

Но вот о чем я хотел поговорить:

Таких комментариев достаточно много. И не сочтите за хейт, скорее я хочу именно поговорить об этом.

Во всем сейчас происходящем есть лишь одна нормальность - это цикличность.

Сейчас не происходит ничего удивительного, ничего такого, что не происходило бы множество раз прежде.

Можете взять это изображение, распечатать его и повесить в рамочке на стену, как вечное напоминание современного экономического устройства.

Более того, этот график применим не только к экономике, но и к рынкам капитала, поскольку рынки отражают состояние экономики.

Многие пишут, мол, "Фондовый рынок уже давно оторван от экономики. Все решает денежно-кредитная политика и денежная эмиссия".

А что, ДКП и деньги - это нынче не экономика? Не у нас ли денег становится больше в карманах, не мы ли начинаем больше потреблять и тратить, не мы ли берем новые кредиты на потребление? В общем, не мы ли несем свои деньги компаниям?

Не компании ли начинают больше зарабатывать, проводить байбеки, поглощения, выплачивать дивиденды?

Все уже давно переплетено. А поскольку все - это действительно все, то экономика и рынки капитала выражают в том числе человеческие эмоции.

Что такое потребление, как не эмоции? И что такое удвоение индекса, как не эмоции?

В общем, я снова возвращаюсь к началу, к базису картины мира инвестора.

И если фондовый рынок оторван от реальности, от экономики, то почему никто сейчас не радуется тому, что стоимость активов возвращается к разумному, адекватному и оправданному соотношению с реальной доходностью компаний, то есть с экономикой? Что-то я не вижу и не слышу, чтобы кто-то говорил: вот теперь активы стоят справедливых денег, нужно покупать.

Так нет же, в основном речь идет о том, что купить, чтобы это что-то снова оторвалось от экономики и убежало вверх на графике.

Но вернусь к прежней стезе размышлений.

Большинство покупают тут:

А продают здесь:

В настоящее время мы находимся где-то здесь:

Одновременно мы имеем два информационных потока - один сообщает о имеющихся проблемах и рисках, второй говорит о позитивных факторах. Их всегда два. Мы живем в искусственно, но потому фактически дуальном мире. Правая и левая рука, два полушария мозга и т.д.

Но если оба потока мы сведем к "одному телу", "одному мозгу", то есть в нашем случае к одной экономической модели и одному устройству рынков капитала, то внезапно обнаружится картина циклов.

И в этой картине мы увидим, что покупать и формировать портфель надо не когда все хорошо, а когда все плохо.

Большинство людей поступают иначе. Конкретно в России: 2008 - кризис, 2014 - кризис, 2018 - кризис, 2020 - кризис.

Но массовый наплыв "инвесторов" произошел вовсе не в эти годы. Тогда приходили отдельные люди, увидевшие, что мы живем в капитализме, где обеспеченным человеком является не тот, кто много зарабатывает и много потребляет (средний класс в представлении нашего Правительства и большинства людей), а тот, кто владеет активами. И спекулянты по своей природе.

Когда ты владеешь активом, то понимаешь, что это бизнес, являющийся частью экономики, состоящей из циклов. Бывают подъемы (рост), бывают спады (кризисы и рецессии). Одно неизменно - цикличность.

Что происходит во время кризиса?

Прежде всего, все теряют деньги. Доходы людей снижаются из-за инфляции и увольнений. Люди меньше потребляют, не берут новых кредитов, так что доходы компаний также снижаются.

Дальше все занимаются тем, что прописано в наших ДНК - мы все выживаем. Каждый старается адаптироваться к новым, более сложным и суровым экономическим и социальным условиям.

Наиболее крупные и жирные хищники (компании с большими депозитами) поглощают молодых и неокрепших, которые не готовы переживать кризис.

В какой-то момент мы начинаем привыкать к этим новым условиям, получаем плоды от адаптации. Иными словами, начинаем зарабатывать больше.

Больше зарабатываем, значит, больше тратим, больше потребляем. Растет потребление - начинают расти доходы компаний. Растут доходы компаний - растет вся экономика.

Растет вся экономика - рынки разворачиваются вверх. Снова приходит оптимизм, начинается очередной инвестиционный бум и хайп.

И хотя мы не можем с уверенностью сказать, что в будущем будет все также, как было в прошлом, не можем со 100% уверенностью проецировать сценарии прошлого на грядущее, тем не менее именно это происходило прежде, и именно это является фундаментом инвестора.

Если мы допускаем, что экономическая цикличность и смена бизнес-циклов была, есть и будет в дальнейшем, то лучший момент для покупки активов - это не когда мы находимся в крайней точке перегретой экономики, а во время общего упадка и падения доходов.

В целом, я признаю, что сам поторопился. У меня было достаточно много свободного кэша, который сейчас позволил бы заложить большую доходность в будущем, если бы я не спешил с покупками дешевеющих и теряющих в стоимости активов.

Так что сейчас мне остается докупать иностранные активы на купленные прежде доллары со средней около 65-70 рублей за доллар, и на свободные средства (разницу между доходами и расходами) уже докупать российские акции.

Но, с оглядкой на всю ту же самую цикличность, я просто снизил будущую потенциальную доходность. Не потерял, а сократил ту прибыль, что мог бы получить в будущем.

В то же время, какие-то активы, особенно иностранные и российские гдр-ки, получилось взять и нарастить по очень дешёвой цене. А впереди еще будет возможность нарастить свой портфель не количественно (в деньгах), а качественно (в активах).

И пусть это будут не столь существенные суммы, тем не менее это будет "задел на будущее".

Проблема

Проблема инвестора, как я ее вижу, кроется вовсе не в падении стоимости активов, не в рецессии и кризисах, а в эмоциях и постоянном желании впадать то в оптимизм, то в депрессию.

Имея перед глазами картину циклов становится очевидно, что и когда нужно делать, какие действия нужно совершать в разных фазах бизнес-рыночных циклов. Одна сплошная логика и здравый смысл в самом центре колышущейся толпы.

В такие моменты неокрепшему инвестору проще всего ориентироваться не на эмоции, а на план и стратегию.

Стратегия, в общем и целом, все та же, и она проста:

1. Положительную разницу между доходами и расходами направлять на инвестиции. Если положительной разницы нет - направлять хотя бы 10%.

2. Диверсифицировать портфель по разным активам.

3. Постепенно, а не разово, докупать и усреднять активы. Если активов в портфеле много, а движения сильные - будет возможность докупать с большим дисконтом.

4. Ребалансировать доли, частично продавая то, что сильно выросло и докупая то, что сильно просело (даже в такие времена есть активы, которые "выстреливают" на эмоциях).

5. Стараться основную часть портфеля держать и набирать в наиболее крепких, сильных и ликвидных активах. Избегать или в меньшей степени рисковать в тех активах, которые не относятся к этой группе.

Наконец, что касается прогнозов, подытожу: прогнозы в таких реалиях сложно делать на 2-3 месяца. Если же мы исходим из цикличности, то с горизонтом в 2-3 года можем с большей уверенностью делать прогнозы, составлять планы и претворять их в жизнь. Поэтому я говорил, говорю и продолжу говорить о долгосрочных инвестициях - то, в чем ты ошибешься по поводу завтра, время исправит послезавтра.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #финансы #фондовый рынок #биржа #инвестиционныйпортфель