Дамы и Господа!

Свой первый мобильный телефон я приобрел в 1998 году. Выбирая между основными в то время конкурентами "Билайн" и "МТС", я выбрал "МТС".

Острая конкурентная борьба с "Билайн", а затем "Мегафон" и "Теле-2", привела к тому, что Московский оператор связи, работавший в стандарте связи GSM-900, превратился в ведущую компанию в России и странах СНГ по предоставлению услуг мобильной и фиксированной связи, передачи данных и доступа в интернет, кабельного и спутникового ТВ-вещания. Стал провайдером цифровых сервисов, включая финтех и медиа в рамках экосистем и мобильных приложений, поставщиком ИТ-решений в области коммуникационных платформ, интернета вещей, автоматизации, мониторинга, обработки данных, облачных вычислений и информационной безопасности.

Можно бесконечно долго рассказывать об МТС, но вся информация и так есть в открытом доступе.

Мне же интереснее поговорить о финансово-инвестиционной привлекательности компании.

Начнём с того, что МТС, заботится о своих инвесторах-акционерах и платит неплохие дивиденды.

По итогам 2021 года планируется выплатить 33,85 рубля на акцию, что при цене 274 рубля составляет 12,35% доходности.

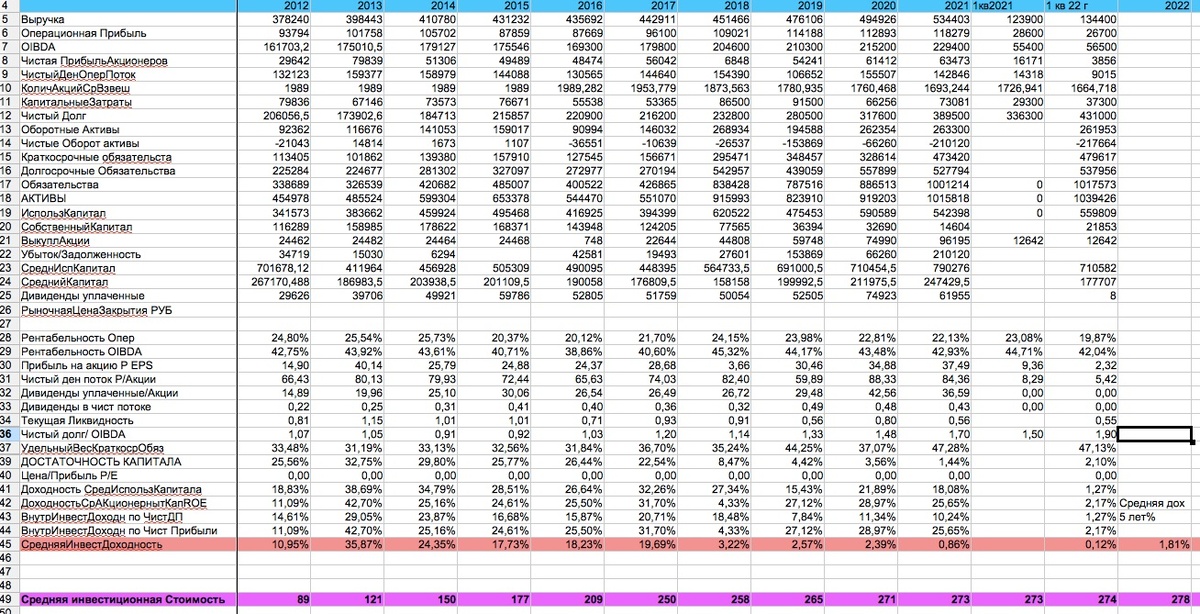

Однако, внимательное изучение финансовой отчётности привело меня к выводу, что при низкой себестоимости и высокой рентабельности в основной деятельности, МТС несёт значительные риски ликвидности.

В таблице видно, что у компании отрицательные чистые оборотные активы. Начиная с 2015 года МТС имеет норматив Текущей ликвидности меньше 1.0. По результату 2021 года норматив ТЛ = 0,56.

Постепенно подрастает и норматив Чистый долг/OIBDA. В 2021 году он равен 1,7.

Серьёзной проблемой является норматив Достаточности Капитала.

С моей точки зрения, комфортным нормативом Достаточности капитала для компании является 50%, минимально допустимым - 30%. (Кстати, для банка, соответственно - 15% и 10%). Соотношение капитала к активам ниже 30%, создает предпосылку утери инвестиционной ценности компании с точки зрения превращения её в "один сплошной долг".

Так вот, с 2015 года начинается снижение достаточности капитала с 30% до 1,44 % в 2021 году. То есть, фактически у МТС не стало собственного капитала - он - капитал - превратился в обязательства.

Разберемся в причинах.

1. Практически всю чистую прибыль МТС отдает на Дивиденды. А как мы знаем:

нераспределенная прибыль увеличивает капитал;

распределённая прибыль уменьшает капитал.

2. Компания выкупает свои акции суммами большими, чем чистая прибыль. (Здесь мы с вами развенчиваем МИФ о БАЙ БЭК). Принято считать, что обратный выкуп акций - это хорошо для ликвидности и роста котировок акций. Возможно, краткосрочно... Выкуп акций происходит за счёт собственного капитала компании и уменьшает его - капитал.

3. Несмотря на два первых пункта, МТС активно развивается капиталовложениями в свои проекты и экосистемы.

Сама по себе доходность компании довольно высокая.

В 2021 году:

Операционная рентабельность = 22,13%;

рентабельность OIBDA = 42,93%;

Доходность по Чистому потоку = 10,24%

Доходность по Чистой прибыли = 25,65%.

Не удивляйтесь. Если считать доходность капитала к чистой прибыли, то она равна 434%. Это потому, что капитала почти что нет... Я учитываю и отрицательные чистые активы, и выкуп акций, и переоценки, и коэффициент на падение достаточности капитала. Короче, тёмный лес, в котором можно запутаться.

Для себя составил график движения инвестиционной доходности.

В силу лени, взял показания с 2012 года (до этого публиковали МСФО в долларах), поэтому, безусловно график имеет погрешность.

Недавно вышел финансовый отчёт за 1 квартал 2022 года.

Это реклама, которую тиражируют многие блогер-аналитики.

Но мы читаем отчёт до конца.

Кроме выручки, к 1 кварталу 2021 года больше ничего и не выросло:

Операционная рентабельность сократилась с 23,08% до 19,87%;

Рентабельность OIBDA сократилась 44,71% до 42,04%;

Чистая прибыль сократилась с 16171 млн. р. до 3856 млн. р.;

Чистый операционный поток сократился с 14318 млн. р. до 9015 млн. р.

При этом, к последнему кварталу:

Текущая ликвидность снизилась с 0,56 до 0,55;

Чистый долг OIBDA вырос с 1,7 до 1,9. (1,5 в 1 квартале 2021);

Достаточность капитала выросла с 1,44% до 2,17%.

При этом - при всём, растут капитальные затраты, инвестиции в технологии и экосистемы, долги:

Техническая картинка на недельном графике выглядит так:

Прошлую неделю закрыли, войдя в зону сопротивления 273. Нижние поддержки: 235/211. Ближайшая цель, пока читается как 283-285. Интересно было бы дождаться теста уровня 235-240 с целью покупки.

Напоминаю, что последний день покупки под дивиденды - 08.07.2022.

На этом, пока всё.

Но, будем помнить, что "Любая правильная мысль вчера, не выдержит проверку сегодня. Гении, просчитавшие шаги на завтра, окажутся в дураках послезавтра". - Я.

Мой телеграмм https://t.me/+nPH8WT0NH3piNDIy