Весьма интересная ситуация складывается на крупнейшем мировом рынке.

Я в последнее время мало говорю про рынок США. Какие-то основные данные публикую в Telegram-канале.

С одной стороны, останавливает та структурная ситуация с владением иностранными активами, что сложилась в российской юрисдикции. Интерес российских инвесторов к иностранному рынку снижается, риски заморозки активов (по инициативе обеих сторон) остаются. Но об этом пару слов в конце заметки скажу.

С другой стороны, ситуация в американской экономике очень странно выглядит - одновременно и хорошо и плохо. Значительно увеличивать количество активов в портфеле в таких условиях равнозначно взятию на себя дополнительного риска возможного кризиса ликвидности.

Вот как раз о втором и хочу поговорить, но не в контексте экономических макропоказателей, а в контексте своего прогноза по наиболее вероятному сценарию будущего.

ФРС

В настоящее время я не смотрю и не читаю, что заявляется Федеральным Резервом. Мотив понятен и пока не менялся - ключевую ставку повышают, баланс расчищают.

Меня спрашивали, как же так получится, что ФРС будет снижать ключевую ставку при высокой инфляции?

Дело в том, что на инфляцию в 8% ставка в 2-3,5% никак не повлияет. Но у ФРС вовсе и нет задачи сбивать инфляцию ключевой ставкой.

Мало кто это понимает, но ФРС решила зайти с другой стороны - убить потребительский спрос.

Поднятие ключевой ставки делает кредиты более дорогими. Население меньше кредитуется, а значит меньше потребляет.

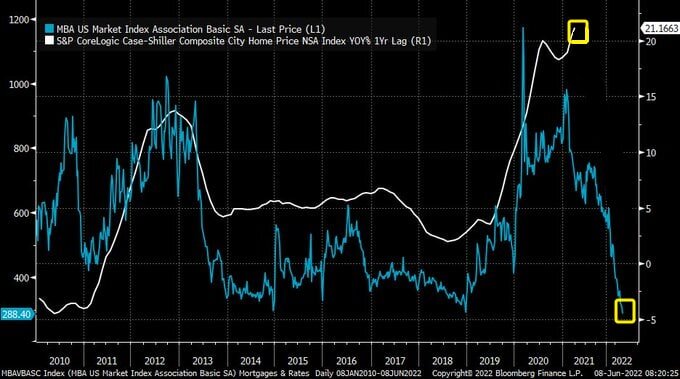

Добавим к этому тот факт, что по многим показателям инфляция уже давно составляет не 8%, а значительно больше, и мы получим еще меньший спрос потребителей в основных секторах - стоимость недвижимости в США на исторических максимумах, ипотека выше 6% (при том, что раньше была под 1-2%).

В итоге получаем следующую картину:

Спрос на ипотеку и стоимость недвижимости.

Бензин и дизель удвоились в цене с 2021 года (а в 2021 цена уже успела разогнаться с 2020), причем цена дизеля в итоге переходит в цену товаров на полках магазинов (грузоперевозки), газ на максимуме, продукты подорожали в среднем на 20-30%, и т.д.

Вместе с тем накопления американцев вернулись на допандемические уровни (до "вертолетных" денег).

Логично, что при отсутствии накоплений, с высоким процентом по кредитам и значительно выросшими ценами на основные товары - спрос будет падать.

Недавно, если видели, посыпались акции американских ритейлеров. Дело не в том, что их показатели выручки/прибыли снизились, а в том, что они все констатировали кратный рост складских запасов. То есть на лицо перепроизводство из-за слабеющего спроса.

Значит, дальше мы увидим слабеющие финансовые результаты компаний, все чаще будут звучать негативные прогнозы по будущим финансовым потокам компаний (как от самого менеджмента, так и от аналитиков).

Когда покупать акции?

Прежде я писал, что перед тем, как перейти от QT (ужесточения денежно-кредитной политики) к QE (смягчению), ФРС постарается максимально "затянуть гайки", то есть максимально поднять ставку и расчистить баланс. Это нужно, чтобы в дальнейшем смягчение ДКП оказало бо́льший эффект и был запас по снижению ставки/наращиванию баланса.

Впрочем, как и отмечал прежде, уже много лет ФРС оперирует не столько ставкой/балансом (основными инструментами), сколько вербальными методами. Сейчас это особенно хорошо видно - ФРС еще толком ничего не сделала, а рынок уже отыграл все будущее ужесточение ДКП. Чудеса убеждения, и только.

Так вот, момент для покупки акций, прежде всего технологических компаний (об этом чуть позже), наступит тогда, когда ФРС "переобуется", то есть когда пойдут разговоры о том, что "мы победили инфляцию, больше не будем поднимать ставку и проводить расчистку баланса".

Весь вопрос в том, выдержит ли рынок (S&P 500 и Nasdaq) период "до", ведь все это время ликвидность с рынка будет постепенно утекать. По последним данным с начала года из рынка США ушло 3 триллиона $ (результат мы видели на графиках).

То есть для меня вопрос следующий: закончится ли эта история окончанием медвежьего цикла, или случится кризис ликвидности и краткосрочный обвал перед тем, как ФРС изменит свою политику?

На этот вопрос ответа нет, но в сущности он и не требуется. Достаточно понимания обоих сценариев, чтобы подстроить свою инвестиционную стратегию сразу под оба - не сидеть целиком в кэше, и в то же время не брать на себя чрезмерный риск (иметь запас кэша на случай обвала).

Добавлю, что одним из индикаторов, на который стоит смотреть, является цена на нефть в США. Снижение спроса и увеличение импорта (в том числе из России, чтобы не говорили) приведет к временному, но существенному (как мне кажется, до 80-90$) снижению котировок нефти, что можно считать началом спада инфляционного давления. Скорее всего это постараются устроить к предварительным выборам осенью.

Примерно в это время особенно интересными будут сырьевые западные компании (добытчики меди, серебра и т.д.)

Логика следующая: нефть играет ключевую роль в инфляции, снижение ее стоимости приведет к тому, что инфляция также замедлится и начнет снижаться. Но, последующее смягчение ДКП со стороны ФРС (увеличение баланса и возможно новая раздача денег) приведет к очередному развороту в инфляции и к новому росту цен.

Так что сырьевые компании будут интересны, так как смогут абсорбировать инфляцию. При этом данный сценарий относится к первому варианту, то есть к окончанию медвежьего цикла и плавному развороту.

Но до осени, если санкционная риторика со стороны США и ЕС в адрес РФ усилится - мы вполне можем увидеть и 140-150$ за баррель нефти. Для рынка это закончится вторым вариантом, то есть кризисом ликвидности и обвалом.

А вот когда ФРС сменит риторику и станет понятно, что дальше нас снова ждет количественное смягчение - можно будет активно набирать технологические компании.

Иной сценарий

В самом начале я написал, что ситуация выглядит двояко. Вместе с тем прежде я публиковал много статистики по S&P 500 и Nasdaq, где показывал, что исторически после таких коррекций (как сейчас прошла) рынок восстанавливался.

То есть определенные индикаторы сигнализируют о том, что рынок должен развернуться. J.P. Morgan, к примеру, ждет S&P 500 на новом максимуме к концу года, поскольку также смотрит на исторические данные.

Проблема в том, что исторические данные не сходятся с нынешними экономическими показателями и в целом с ситуацией в экономике. Сложно представить себе, на чем вообще рынок может развернуться (легче найти предпосылки для обвала, их как раз в избытке).

В общем, этот сценарий видится мне маловероятным. Но наиболее просевшие компании, в стоимость акций которых уже заложены пессимистичные прогнозы будущих потоков, могут и не проседать сильнее, даже напротив, в случае чуть более позитивных результатов могут подрастать.

BigTech

На графике ниже - рыночная стоимость крупнейших технологических компаний США к балансу ФРС:

Как видно, американские BigTech - это главные бенефициары увеличения баланса.

Имея в портфеле 3 компании - Amazon, Google и Microsoft - можно получать доходность выше S&P 500, просто благодаря тому, что их бизнес абсорбирует денежную массу, а сами компании регулярно проводят байбек и выкупают других перспективных игроков на рынке.

В то же время, поскольку система уже не может развиваться и обслуживать долги без новых денежных вливаний, можно не сомневаться, что в дальнейшем мы получим новую волну роста баланса.

И, опять же, как мы видим на графике - эти компании уже отыграли значительную часть прогнозируемого снижения баланса. Отыграли наперед, хотя до прогнозных значений экономика может не дойти и ФРС может раньше изменить свою политику на более мягкую.

Но тут стоит отметить, что Apple и прежде всего Microsoft отыграли коррекцию в меньшей степени, и можно ожидать их дальнейшего снижения на фоне негативных новостей.

Про заморозку активов

В своем Telegram-канале я провел опрос:

Больше всего меня интересовала первая часть опроса - о намерениях сокращать/продавать те активы, что оказались на хранении в НРД и были заморожены.

Как видно, больше половины участвовавших в голосовании читателей не собирались продавать попавшие под заморозку активы. Тут я могу лишь похвалить себя или снять шляпу перед теми, к чьему мнению вы прислушиваетесь.

Дело в том, что тут мы уходим от эмоций и вновь возвращаемся к стратегии.

У меня, как писал прежде, часть активов также попала под заморозку. Но, к моему счастью, именно эти бумаги я вообще не собирался продавать.

Есть, конечно, и негативные моменты.

- Во-первых, дивиденды по ним так и продолжат оседать на счетах НРД или в Euroclear (не очень понятно после введение санкций, где они будут храниться).

Рано или поздно, когда ситуация решится - мы получим накопленные дивиденды.

Идея, что мы ничего не получим, отберут и т.д. - имеет право на существование и может быть реализована.

Но варианта в будущем 2, а не 1. И если мы смотрим на ситуацию объективно, то имеем оба варианта. То есть я хочу сказать, что нужно разделять, где мы говорим о вероятностях, а где об эмоциональной оценке и психологической реакции защиты.

- Во-вторых, такие ситуации подрывают доверие. Неприятно сидеть с замороженными активами без права ими распоряжаться.

Но если вы, также как и я, покупали активы в долгосрок и не планировали продавать их в ближайшие 2-3 года - чувствуете вы себя точно спокойнее, чем те люди, что понабрали в портфель не самые лучшие компании и в целом не знают, зачем их купили.

То есть, эта ситуация в очередной раз напоминает нам о том, чтобы быть более внимательным к тому, какие активы и зачем ты берешь в свой портфель, какими временными горизонтами измеряешь свой инвестиционный план и в целом какой стратегии придерживаешься.

Структурные риски уже реализовались, активы уже заморожены. Но все мы находимся в разных условиях, поскольку стратегия была разной, а у кого-то ее не было вообще.

К чему я веду...

Большинство, вероятно, со мной не согласятся. И, скорее всего, у многих эти слова вызовут негативную реакцию.

Но я собираюсь дальше инвестировать в рынок США. Как минимум, планирую взять в портфель 3 вышеописанные компании.

Причина достаточно простая и банальная - новые отрицательные ставки по валютным счетам в российских банках.

Тут стоит отметить, что во многих странах, в большинстве развитых стран, люди не хранят накопления и не держат банковские счета в иностранной валюте. В основном, в своей национальной валюте.

Также, во многих странах, включая ЕС, люди платят банкам за сохранность денег на своих счетах. То есть там также действуют отрицательные ставки.

Для России этот опыт уникален, для многих банковских вкладчиков - болезненный опыт.

Возникает вопрос, куда же пристроить доллары так, чтобы сохранить свою экспозицию на валюту, защитить капитал от инфляции и не платить (в довесок к инфляции) комиссию за обслуживание.

Варианты звучат самые разные. Я сам озвучивал несколько вариантов в этом посте.

Но наиболее очевидной идеей является покупка иностранных акций, особенно тех, которые вырастут сильнее в следующем бизнес-цикле (то есть, та троица, о которой шла речь прежде).

Заморозят? Да и ладно. "Если бы вы купили акции Apple 10 лет назад, то сейчас..." или "Если бы вы купили Amazon после IPO, то сейчас..." Все ведь видели такие рекламные заголовки?

Будет возможность в 2032 году узнать, что было бы, если бы я купил акции 10 лет назад, в 2022 году.

В каком случае незамороженные иностранные акции точно заморозят?

Варианта два:

1. Если под санкции попадут оставшиеся депозитарии СПБ Биржи, что вряд ли. НРД попал под ограничения и санкции лишь потому, что является государственной организацией, а СПБ Биржа и оставшаяся депозитарная ветка - частные структуры.

2. Если под санкции попадут оставшиеся банки-брокеры. Что также вряд ли, ведь чем сильнее ЕС зажимает возможности для оплаты российского импорта, тем больше влияет на стоимость энергоресурсов и дисбаланс всей торговой системы.

Тем не менее, оба варианта нельзя исключать, равно как и различные варианты того, как эта ситуация будет решаться в будущем.

Скажем, Euroclear перестал работать с НРД сразу после того, как ЦБ решил запереть иностранных резидентов в российском рынке и российских активах (можно говорить о том, что это была ответная мера). А ЦБ заморозил активы инорезов после того, как ему заморозили ЗВР.

Этот клубок будет тем или иным образом распутываться (например, Euroclear выпустит россиян тогда, когда ЦБ выпустит инорезов). Вопрос не в этом, а в том - есть ли готовность пересиживать неопределенно долгий срок с замороженными активами.

На этот вопрос каждый сам себе должен ответить. Равно как и на тот вопрос, нужны ли доллары в портфеле или нет.

А вообще мне было бы интересно услышать мнение тех 2% проголосовавших, что решили продолжать инвестировать только в иностранные активы - напишите свое мнение в комментариях. Просто интересно, чем вы обосновываете свою стратегию.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #финансы #фондовыйрыноксша #акциисша #биржа