Размышления про инвестиции.

Дабы избежать двусмысленных выводов, сразу укажу, что все мысли далее - не более, чем прикидка в вакууме из серии "а если вдруг?"

На данном этапе, особенно, учитывая текущие все еще виртуальные убытки по тем акциям, которые буду разбирать дальше, лично я не наблюдаю для себя смысла и желания что-то продавать.

И как раз цифры, в конкретных рублях, помогут разобраться, насколько вообще может быть эффективным или убыточным такое решение.

Итак, мы разбираем следующий вопрос: в этом году многие компании отменили выплату дивидендов. Акции практически всех таких компаний дополнительно потеряли в цене на принятии такого решения. Как пример - недавняя статья про Саратовский НПЗ.

И наоборот, компании, которые приняли решение все же платить дивиденды, как правило или несильно снижаются в цене, или же прилично отрастают. Например, те же энергетики типа Ленэнерго или ОГК-2 к отсечкам практически отросли на уровни цен в районе Обвала 24.02.22.

Так вот, нет ли смысла и выгоды продать с неким убытком акции, где дивиденды отменили и которые продолжают снижаться все ниже, и оперативно купить акции, которые и платят дивиденды, и даже растут в цене, отыгрывая падение.

Вот и хочу посчитать с конкретными цифрами на примере отдельных акций в моем текущем портфеле.

Дополнительно укажу 2 момента:

- я не буду рассматривать "выпавшие" в КИТ из портфеля акции РусАгро и Полиметалл ввиду их непонятного замороженного статуса;

- я не буду рассматривать фундаментальные для себя акции типа металлургов. Продавать их я точно не собираюсь. Но при этом чисто для общей оценки рассмотрю Лукойл, т.к. он упал в цене меньше тех же металлургов, чисто чтобы оценить эффект. Продавать свои акции Лукойла я тем более не собираюсь;

Ну и как обычно для подобного цикла напомню, что в блоге появились ПРАВИЛА. И незнание правил не освобождает от ответственности. Конечно, вы можете игнорировать правила, но точно не сможете игнорировать последствия игнорирования правил. Таковы правила.

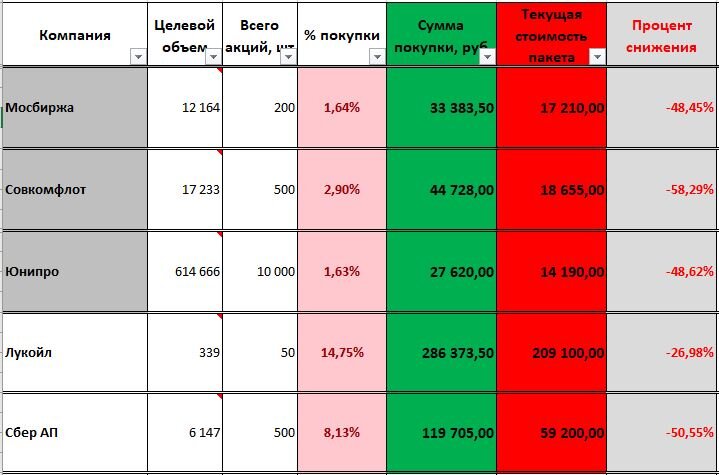

Текущий расклад в портфеле.

Ниже приведу частичную табличку учета акций с брокерского счета, с данными которой и будем производить расчеты.

На ИИС у меня осталось всего 3 акции: НЛМК, префы Сбера и МТС. Их я продавать не планирую как минимум, пока работает принцип ИИС с возвратом инвестиционного налогового вычета.

Если законодательно принцип ИИС изменится и вычет когда-нибудь отменят, то держать параллельно ИИС и брокерский потеряет смысл. Там возможны варианты или с переносом акций, или с куплей-продажей. Но до такого расклада, думаю, нескоро дойдет, если вообще дойдет.

Так что акции с ИИС не рассматриваю. Смотрим брокерский (частично).

Здесь 3 акции, по которым у меня наибольшие сомнения для перспектив моего портфеля и моих целей. Выделил их серым: Мосбиржа, Совкомфлот и Юнипро.

Дополнительно напомню, что в январе я пришел к новому осмыслению понятия "диверсификация" применительно к этапу формирования долгосрочного дивидендного портфеля. Ссылка на ту статью здесь.

Соответственно, раз компании не попадают под новое видение диверсификации, а также отменяют дивиденды (при этом компании типа Мосбиржи находят средства на миллионные премии простигосподи членам совета директоров компании, по итогам работы которых у компании нет возможности/желания платить дивиденды остальным акционерам) - то от таких компаний я вижу смысл избавиться.

НО (и это важно), я морально не готов просто продавать акции в минус, фиксируя при этом текущий пока что виртуальный минус. И минус, как мы видим из таблички, ощутимый.

В текущих ценах при продаже 3х акций потери составят 55.676 рублей, что даже больше, чем месячное пополнение брокерского.

И вот тут давайте как раз считать, что может этот шаг дать, если переложить эту сумму в другие акции. Или не дать.

Вариант покупки 1.

Ну из тех, кто продолжает платить дивиденды, первым приходит на ум - Норникель. Да, они уже заплатили, и сами дивиденды даже уже пришли.

Но вот и давайте посчитаем, что было бы, если бы мы переложились в эти акции накануне отсечки. Чтобы не заморачиваться, допустим, что сумма от продажи осталась бы текущей: 50.055 рублей - та сумма, в которую оцениваются указанные 3 акции на сегодня в приложении Сбера.

Отсечка по Норникелю была 10.06.22, благо и статья с обзором имеется.

Там с графика возьмем приблизительную цену накануне отсечки: да для удобства счета возьмем 20.000 рублей за акцию.

Даже без калькулятора можно понять, что с 50.055 рублей мы бы смогли купить ровно 2 акции.

Которые вчера за вычетом НДФЛ принесли бы нам дополнительно 1.014,62 рубля на акцию или 2.029 рублей на 2 акции.

Напомню, что мы при этом зафиксировали убыток в 55.676 рублей. Из которых отбили чуть более 2.000 рублей.

Не знаю как вам, но мне что-то как-то так себе.

Дальше немного отвлекусь на мысль, почему я пока эти акции держу.

Я их брал по вполне конкретным ценам, которые реально были на рынке. Что-то еще и дополнительно усреднял при снижении цен.

Сейчас цена упала, а главный драйвер в моем личном понимании - это геополитика и сс@нкционные ограничения. А не проблемы с бизнесом компаний или отсутствием прибыли.

При этом мы видим, что даже в текущих условиях, при сохранении всех сс@нкций и ограничений (взять тот же Газпром), как только компания готова платить дивиденды, соразмерные ожиданиям - цена акций моментально возвращается на уровни цен, сопоставимые с ценами января-февраля 2022 года.

Соответственно, вполне вероятен расклад (но без каких-либо гарантий и непонятно когда), что при отмене ограничений и сс@нкций, акции компаний начнут отрастать. И спекулянты, которых на рынке более 80%, в этом кровно заинтересованы.

Кстати, тоже забавно, что к моменту отмены сс@нкций, цены акций тех компании, кто платил дивиденды в 2022 - будут уже достаточно высоко. Ну вот снова смотрите Газпром, Газпромнефть, префы Ленэнерго.

Ну ведь так? А представьте Транснефть объявит выплату дивидендов? Ну ведь 150К за акцию на новости практически гарантировано. Особенно, если остальной рынок в момент будет снижаться.

А вот кто не платил, но будет сохранять перспективы получения прибыли в 2022 или 2023 - вот те акции и будут взлетать. Мы это видели в 2021 и у металлургов, и у Сбера с Газпромом, и у Фосагро в 2022.

И вот давайте гипотетически сравним какая вероятность больше и быстрее сможет наступить:

- что условная Мосбиржа от текущей цены 86 рублей за акцию отрастет назад к цене 170 рублей, по которой все спокойно ее покупали в 2021 году (а на пике цена превышала 190 рублей), и я смогу ее продать даже с небольшим профитом и без потери денег, пусть и не получив дивиденды за 2021 год;

- что потеряв 55К на продаже и купив Норникель, я с 2х акций дивидендами по 1000 рублей раз в полгода отобью эту сумму; Ну тут даже больше вопрос: а сколько лет на это потребуется, просто чтобы выйти в математический ноль;

Понятно, что по Совкомфлоту ситуация несколько сложнее, ввиду того, что они и корабли продают, и у них ограничения ударили именно по основному бизнесу, что повлияет и на будущую прибыль.

Но логика все равно остается той же... Тем более с продажи акций только Совкомфлота по текущей цене, я и одну акцию Норникеля не куплю)))

Разобрались.

Вариант покупки 2.

Ну тут понятно, достояние России, Газпром, с их 52,53 рубля на акцию в июле и текущей дивдоходностью свыше 16%.

Считаем по текущей цене 315 рублей за акцию. Получается 158 акций, а если в лотах - то 15 лотов или 150 штук.

Дивидендами это нам принесет сумму: 7.879 рублей. А если вычесть налог, то придет сумма 6.855 рублей.

Смотрится уже интереснее, чем Норникель.

Однако, даже если предположить, что Газпром в ближайшие годы продолжит платить такие же рекордные суммы (а в отдельной статье я приводил данные, что исторически так никогда не было), то чтобы просто окупить фактический убыток и выйти в ноль, мне потребуется 7 лет.

Что-то вот снова как-то так себе... И это речь лишь про 55.000 рублей.

Вот тут давайте посчитаем для сумм Лукойла. Ну они не платят дивиденды, а Газпром платит. Тима мы решили схитрить и выиграть.

Если продать текущий пакет акций Лукойла, то получится чистый убыток в 77.273 рублей. А доступная для покупки сумма составит 209.100 рублей.

Делим на цену акций Газпрома в 315 рублей.

Получаем 663 акции или 66 лотов - 660 акций.

Дивидендами получим: 34.669 рублей, за минусом налога: 30.162 рубля.

На окупаемость, точнее, выход в ноль потребуется 2-3 года столь же щедрых выплат.

Ну, тут картинка смотрится поинтереснее.

Правда, это все с учетом, что Лукойл в моем портфеле не так сильно и просел + я активно усреднялся.

Но тут давайте вспомним, что Лукойл, озвучивая решение о дивидендах, сформулировал это как "нераспределенная прибыль", решение по которой будет приниматься до конца 2022 года, т.е. в течение ближайших 6 месяцев.

При том, что бизнес самого Лукойла от текущих ограничений - ну вообще сам по себе не сильно пострадал. Более того, они даже наращивают активы, да еще между делом байбеками успевают заниматься.

А теперь представьте, что даже без снятия текущих сс@нкций с РФ, Лукойл просто в декабре объявит о выплате промежуточных дивидендов за 2022 год, а сверху - о выплате нераспределенной прибыли за 2021.

Что будет с ценой акций? Р - Ракета. Без вариантов.

Там и прошлогодние истхаи в 7.500 за акцию могут оказаться вполне себе интересными для покупки на долгосрок.

Сомнения? Ну снова вспоминайте Фосагро и их весенние 10К за акцию. И это даже при том, что никакие дивиденды они пока не платили.

Вариант покупки 3.

Здесь, если принимать решение - то прям оперативно. МРСК ЦП, с отсечкой 23.06.22 - это грядущая неделя.

0,02782 рубля на акцию, при текущей дивдоходности в 12,24%. Это с учетом, что цена за последние недели прилично отросла.

Как и по большинству энергетиков мы видим, что цена акций уже превысила цены на Обвале 24.02.22.

И за счет того, что я неплохо наусреднялся в апреле и мае, данная компания из немногих, кто в портфеле в уверенном плюсе: более 5%.

Что не особо стимулирует покупать по текущим ценам. Жадность.

Хотя, если смотреть с другой стороны: я покупал акции в конце 2021 года и по более высоким ценам, чем текущая.

А прежние дивдоходности были ниже, чем по текущим ценам:

- в 2021 году: 8,81%

- в 2020 году: 6,71%

И решение о покупке МРСК ЦП я принимал после подробного разбора и анализа компаний-энергетиков, зная все эти цифры.

А сейчас предлагают более 12% - и вот не особо хочется...

Парадокс психологии. И снова ЖАДНОСТЬ.

Но давайте считать цифры.

Цена акций на графике 0,2274 рубля.

На 55.055 рублей можно купить 242.106 акций.

Не пугаться, в лоте 10.000 штук. По факту - 24 лота. Кстати, у меня в портфеле сейчас 20 лотов (200.000 штук). Более, чем удвоиться можно.

Дивидендами получим 6.677 рублей, минус НДФЛ: 5.809 рублей.

Ну оно и понятно: раз 12% меньше, чем 16% у Газпрома, то и картинка менее эффективно смотрится. Ну и окупаться это "веселье" при сохранении размера дивиденда будет порядка 9 лет.

Тоже математически такое себе решение.

Хотя казалось бы, да? Зафиксировался, переложился, получил.

Но получил кукиш, и без масла.

Однако, давайте вот еще что посчитаем.

Вариант 4: Юнипро на МРСК ЦП.

Юнипро - энергетик с проблемами, вплоть до того, что этот актив головная компания желает продать, причем озвучивается срок до 1 июля. И перспективы/последствия этого решения вообще непонятны.

Не говоря уж про будущие прибыли и дивиденды.

МРСК ЦП - как я вижу, энергетик без проблем и с перспективами.

Если брать ситуацию только по акциям Юнипро, то тут такие цифры:

- продать пакет можно за 14.190 рублей (это цена отросла на неделе);

- при этом получится убыток в 13.430 рублей;

Смотрим, что при покупке МРСК ЦП.

Купить можно 62.401 акцию или 6 лотов. На них можно будет через пару недель получить сумму 1.669 рублей, после НДФЛ: 1.452 рубля.

Ну и снова видно, что убыток этот, после фактической его фиксации, математически будет окупаться ну очень долго.

А вот сами акции Юнипро на всяких новостных вбросах за день легко отрастают на 20-30%. Может быть, при наличии неких положительных новостей о покупке, цена акций сможет выйти в ноль. И мне это решение "нечего не делать" и ждать видится наиболее верным, для себя лично.

Причем с этой суммы даже дополнительный лот акций МРСК ЦП или того же Газпрома не купишь, и о сложном проценте тоже сложно вести речь)

Хотя можно купить пару акций Северстали. Но они в данный момент тоже не платят дивиденды))) Засада. Потеря потерь.

При этом понятно, что если у компании поменялась ситуация глобально и дальнейшие перспективы отсутствуют (ну снова все то же Лензолото), то от таких акций имеет смысл избавляться как можно раньше. Ну или морально готовиться, что со временем цена акции станет приблизительно равна 0, а то и вовсе испарится.

И, как я ранее писал, что касается вопроса отмены текущих дивидендов, но при сохранении перспективности самого бизнеса и его будущих прибылей, то гораздо разумнее (и менее убыточно, как мы увидели) компенсировать отсутствие дивидендов покупкой акций по более низким ценам. Отдельная статья об этом была, по ссылке.

Понятно, что это все для стадии формирования портфеля, а не когда он уже сформирован и дивиденды нужны для повседневной жизни.

В общем, вот такая занимательная фондовая математика получилась.

И есть, над чем подумать) А все решения каждый принимает только сам.

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.