Уважаемые коллеги, здравствуйте!

Ситуация на внешнеполитическом фронте немного выровнялась, военные действия перешли в терминальную стадию, поэтому сегодня решил провести краткий анализ своего портфеля, оценить какой урон был ему нанесен последствиями развернувшихся геополитических процессов, наметить план действий в отношении конкретных активов. Для контроля за инвестициями пользуюсь бесплатными сервисами: Investing.com и Smart-lab.ru.

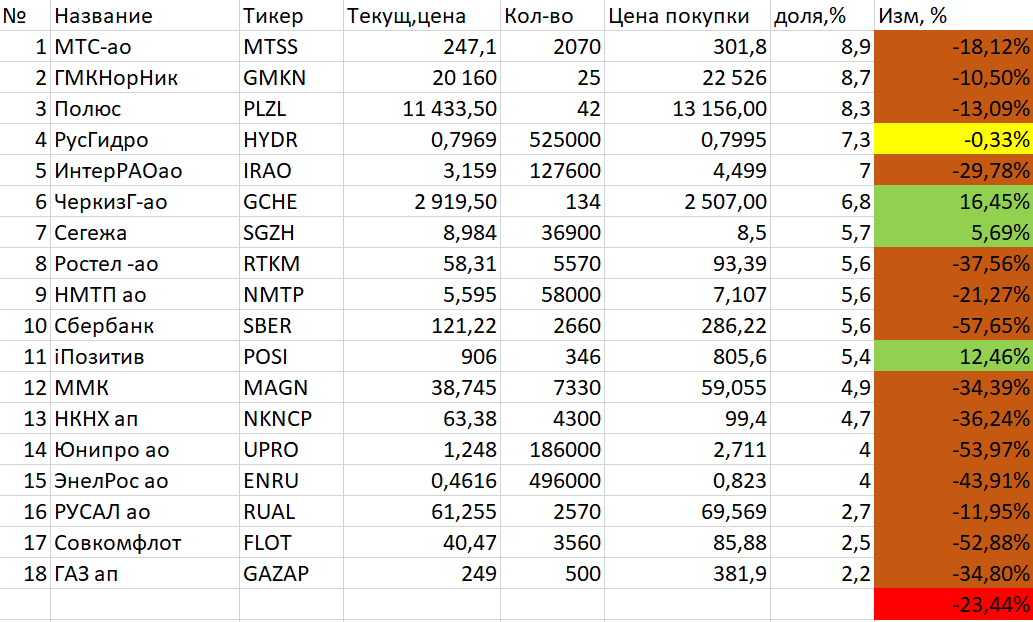

Итак, по состоянию на 28.05.2022 распределение активов в портфеле выглядит следующим образом:

Средняя доходность -23,44%. Показатель, разумеется, не радует, но и не сильно огорчает – ожидал большего падения.

Теперь отдельно по каждому эмитенту:

1. МТС. Приобретал в качестве консервативного дивидендного актива. И в этом плане компания не подкачала. Дивиденды будут, котировки обвалились не критично. Позицию сокращать или наращивать не планирую, текущая доля в портфеле немного больше целевого показателя (планировал в районе 7%).

2. Норникель. Приобретал как стоимостную компанию на срок от 10 лет. Основная идея: рост потребности мировой экономики в цветных металлах (ВИЭ, электромобили, микроэлектроника), а также стабильная дивидендная доходность. На текущий момент ситуация с дивидендами за 2021 год не прояснилась. После начала СВО актив показывал положительную доходность, сейчас немного просел из-за санкционной риторики. Докупать пока не планирую.

3. Полюс. Приобретал как защитный актив, плюс дивиденды. Основная идея: защита от инфляции и ожидание роста цен на драгоценные металлы.

На текущий момент актив немного скорректировался, т.к. цена золота в рублях значительно снизилась. Думаю, это временное явление, золото еще проявит себя. А еще обнадеживают размышления многих экономистов о возвращении к золотому стандарту. При таком раскладе цена в 10 000 рублей за грамм и более не покажется чем-то удивительным… Наращивать позицию пока не планирую.

4. РусГидро. Разбирал этого эмитента на своем канале, а также всего сектора электроэнергетики. Очень доволен покупкой. Актив выдержал стресс-тест, компания обещает хорошие дивиденды. Наращивать позицию не планирую.

5. Интер РАО. Уже проводил краткий обзор компании. Основная идея: защитные свойства сектора электроэнергетики в кризис, стабильные дивиденды. По дивидендам пока отказа не было, но вот котировки обвалились. Планирую немного усреднить позицию.

6. Черкизово. Актив приобретался как потенциальный бенефициар от инфляции и возможного продовольственного кризиса. Котировки в плюсе, начало СВО не оказало вообще никакого влияния. По дивидендам тоже все в порядке. Планирую немного увеличить позицию.

7. Сегежа. Еще один бенефициар от инфляции. Котировки в плюсе, дивиденды платятся, компания растет. Хороший актив. Рассматриваю возможность увеличения позиции.

8. Ростелеком. Приобретался в качестве защитного актива, а также в качестве дивидендной истории. В настоящий момент котировки на многолетнем минимуме, главный риск для компании – зависимость от иностранного оборудования, как и для остальных компаний из сектора телекома. Уверен, что эта проблема будет решена за счет азиатских партнеров, а котировки в течение года – двух выйдут на докризисный уровень. По дивидендам негативных новостей пока не поступало. Планирую позицию усреднять.

9. НМТП. Актив приобретался как доля в стабильном бизнесе, но СВО на Украине сильно снизила активность морских грузоперевозок на черноморском направлении. Компания ранее платила стабильные дивиденды, пока негативных новостей по этому направлению не поступало. Позицию не трогаю, жду восстановления котировок.

10. Сбербанк. Главное разочарование в моем портфеле. Котировки упали ниже плинтуса, а дивиденды скорее всего отменят. Но это судьба Сбера – страдать вместе с российским фондовым рынком и расти опережающими темпами при положительном новостном фоне. В финансовом плане у компании все хорошо. Флагман банковского сектора останется на плаву при любых, даже самых негативных экономических раскладах, а котировки отрастут также быстро, как и упали. Яркий пример – кризис 2008 года. Позицию буду усреднять.

11. Группа позитив. Эта компания - новичок российского фондового рынка, провела IPO аккурат перед началом эскалации конфликта в ЛДНР в конце 2021 года. Представитель немногочисленного, но очень перспективного направления российского IT, специализируется на поставке услуг в сфере кибербезопасности. Позитив имеет огромный потенциал и выступает безусловным бенефициаром от происходящих событий. Компания поддерживается государством, а также получает огромное количество заказов от российских корпораций, постоянно подвергающихся кибератакам и не имеющих доступа к иностранному ПО. Позицию буду наращивать.

12. ММК. Актив приобретался как дивидендная история и потенциальный бенефициар от инфляции. Честно говоря, в моменте история выглядит провальной: дивиденды отменили (должны были выплатить в районе 20% годовых), а цены на металл сильно зарегулировало государство. Плюс закрыты западные рынки. Но помню, как в конце 2019 года аналитики уже хоронили ММК, Северсталь и НЛМК, предрекая им чуть ли не банкротство, а потом цены на сталь взлетели до небес, как и котировки производителей стали. Позицию не трогаю, буду наблюдать в течение 2 – 3 лет для принятия решения.

13. НКНХ. Как и ММК ожидал от компании большего: роста, дивидендов, сплошного позитива. В итоге дивиденды отменили, согласовав символичные выплаты менее 1%. Котировки, соответственно, пошли в разнос. Компания является очень востребованным производителем каучуксодержащих материалов. Аналогично с ММК позицию не трогаю, жду восстановления.

14. Юнипро. Краткий обзор на компанию был. Все аналогично с Интер РАО, но в данном случае позицию немного усредню.

15. Энел Россия. Ситуация аналогичная Юнипро. Иностранная управляющая компания, расположена в Италии, «недружественном государстве». Жду развязки, связанной с полным переходом актива в российскую собственность, рассчитываю стать бенефициаром от национализации буржуйского имущества) Позицию не трогаю.

16. РУСАЛ. Компания потенциальный бенефициар от увеличения спроса на алюминий со стороны производителей электромобилей, ВИЭ, авиастроительной и иных отраслей, использующих этот металл. Сейчас котировки просели, но эта история ориентирована на очень долгий горизонт. Планирую позицию понемногу планомерно наращивать.

17. Совкомфлот. Компания провела IPO в 2021 году. Именно тогда я ее и купил, если честно, поддавшись на агрессивную рекламу. Сбрасывать актив по нищенским котировкам не хочется, подожду 1 – 2 года. Если положительных изменений в финансовой отчетности не поступит, то от акций этой компании откажусь.

18. Группа ГАЗ. Краткий обзор компании на канале также проводился. ГАЗ потенциальный бенефициар от импортозамещения, является своего рода компанией роста. За компанией активно слежу. На текущий момент поступает очень много обнадеживающих новостей: постепенно налаживаются поставки электронных комплектующих российского производства, запущена пробная серия 6-ступенчатой АКПП также российской разработки, компания получает много заказов на поставку коммерческих автомобилей. Однозначно планирую наращивать позицию.

Резюме.

Несмотря на значительную просадку портфеля, качеством подобранных активов я доволен. Под вопросом только Совкомфлот и Энел. Остальные акции буду держать на горизонте от 5 лет и более. Портфель планирую расширить до 25 – 30 компаний. О принципах диверсификации писал на своем канале ранее. В общем пока кризис преодолеваю относительно успешно, главное помнить, что терпение – лучший друг инвестора)

Прошу не поскупиться на «лайк», если статья оказалась полезной, и подписаться на канал. Это сильно повышает мою мотивацию к изучению фондового рынка и поиску интересных инвестиционных идей. Заранее благодарен!

Прошу обратить внимание, что данный материал не является индивидуальной инвестиционной рекомендацией и призывом к действиям на фондовом рынке, а лишь выражает мнение автора!