Запрет Торы давать деньги взаймы под проценты направлен на культуру фермеров, ведущих натуральное хозяйство. Позже евреи придумали лазейки, чтобы позволить им использовать кредитные инструменты, такие как суфтаджа, и участвовать в рыночной экономике.

Запрет кредита под проценты

Сборник Завета, Исход 20:19–23:19, представляет множество законов, отвечающих потребностям пастушеских, сельскохозяйственных и городских обществ, начиная от постановлений, касающихся беспривязного скота на чужих пастбищах (Исход 22:4), до законов, касающихся надлежащего обращения с бедными и бесправными (Исх. 22:20–26).

Между запретом дурно обращаться с вдовами и сиротами и требованием вернуть заложенную одежду бедняка в ночное время находится запрет брать проценты по займам:

שמות כב:כד אִם כֶּסֶף תַּלְוֶה אֶת עַמִּי אֶת הֶעָנִי עִמָּךְ לֹא תִהְיֶה לוֹ כְּנֹשֶׁה לֹא תְשִׂימוּן עָלָיו נֶשֶׁךְ

Исх 22:24 Если ты даешь взаймы серебро народу Моему, бедному среди тебя, то не делай им заимодавца; не требовать от них никакого процента.

Этот стих подчеркивает бедность заемщика.

Краткосрочная ссуда, предоставленная без процентов, позволяет фермеру содержать свое поле, а пастуху - свое стадо, поддерживая хозяйство на плаву в трудный год. Есть надежда, что в течение следующего года кредит можно будет вернуть. В то время как стих в Исходе говорит только о серебре, Собрание Законов Второзакония и Собрание Святости в Левите также запрещают брать проценты за ссуду товаров.

Адаптация к рыночной экономике

Запрет Библии имеет смысл как этическая норма, когда речь идет об экономике, основанной на натуральном хозяйстве, в которой люди могут выращивать то, что им нужно для существования, и обменивать свою продукцию на другие товары. В такой экономике кредиты мелкие, краткосрочные и выдаются в экстренном порядке.

По мере роста населения, образования городов и развития рынков спрос на ликвидный капитал в древних экономиках рос, а ограничения на кредиты в коммерческой экономике становились обременительными.

Но времена изменились, и многие позднейшие евреи жили в условиях рыночной экономики. Желая чтить законы Библии и в то же время не наносить ущерб своей способности успешно участвовать в коммерческой деятельности, они оказались в безвыходном положении.

Запрет на ссуды под проценты был бы очень трудным для крупных фермеров, которые производят большую часть того, что выращивают для продажи. Такой бизнес требует значительных первоначальных инвестиций в оборудование, рабочую силу и покупку семян. Стартовый капитал не просто так называются «стартовым» капиталом. Евреям, желающим вести жизнь торговцев, купцов или даже городских ремесленников, пришлось бы нелегко без капитала, чтобы начать или поддерживать свой бизнес.

Теоретически раввинистический закон мог бы провести различие между благотворительными займами и бизнес-займами, полностью избежав проблемы, но они не пошли по этому пути. Вместо этого раввинистический закон придумал ряд лазеек, основанных на идее, что было запрещено взимать проценты только с отдельных лиц, а не с учреждений. Наиболее известными из таких лазеек являются просбол, который переводит долг в суд и позволяет лицу взыскать от имени суда, и документ хетер иска, который превращает кредит в деловое партнерство. Эти документы касались долгосрочных инвестиций, но при этом многие мелкие сделки по-прежнему были сопряжены с проблемами с процентами.

Проблема корректировки цен

Например, предположим, что местный продавец хочет зафиксировать цену на определенное количество продукции, например, заключая сделку, чтобы заплатить фермеру за двести килограмм пшеницы до того, как она созреет. Раввины запретили эту практику :

אין פוסקין על הפֵּרות עד שיצא השער

Нельзя устанавливать цену на покупку продукции, пока не будет установлена рыночная цена.

По мнению раввинов, установление цены заранее и уплата аванса могут выглядеть так, как будто покупатель ссужает деньги под проценты, может показаться, что фермер платит кредитору проценты за ссуду.

Раввины поняли, что даже это относительно незначительное ограничение общего делового соглашения загнало в тупик торговлю и подкосило рынки, и поэтому они ограничили это правило случаями, когда цена устанавливается явными внешними силами:

אין פוסקין לא על האפרוחין ולא על הפרגיות ולא על הדגים שבטבריא ולא על חבילי קש אבל פוסקין על הביצים ועל הצפרים ועל הדגים שבשאר כל מקומות ועל חבילי עצים זה הכלל כל שיש לו גורן קוצץ עמו כשער גורן וכל שאין לו גורן פוסק עמו כשעה שירצה.

На цыплят, молодых цыплят, рыбу в Тивериаде или на связки соломы нельзя назначать аванс, но можно назначать авансовую цену на яйца, птиц, рыбу где бы то ни было (кроме Тивериады) и на связки дров. Это принцип: если продукция имеет сезонность, цена должна быть установлена в соответствии с рыночными ценами этого сезона. На все, что не имеет сезона, цена может быть установлена, когда стороны захотят.

Разрешение покупателям и продавцам договариваться о ценах заранее, за исключением случаев, когда цены устанавливались рынком, давало продавцам и покупателям гибкость.

Неявный интерес: введение кредита

Рав Нахман, живший в Негардии, пошел еще дальше и разрешил нечто, называемое טרשא (тарша), молчаливый интерес. В этой практике продавец позволял покупателю отсрочить платеж, а покупатель предлагал за товар более высокую цену, чем обычно. Конечно, на самом деле здесь происходит то, что покупатель доплачивает за удобство возможности заплатить позже, т. е. берет кредит и возвращает его с процентами.

Тем не менее, комментаторы объясняют, что, поскольку мы говорим о продуктах без фиксированной рыночной цены, пока продавец прямо не говорит, что стоимость была бы меньше, если бы покупатель платил немедленно, возможно оперировать так, как если бы это было не процентной выплатой, а просто более высокой ценой за товар (премия за срочность).

Допущение неявного процента обеспечивало некоторую ликвидность на местном уровне, то есть когда покупатель и продавец находились в одном месте, но для странствующих торговцев требовалось что-то более надежное.

Торговля на дальние расстояния

В поздней античности урбанизация привела к торговле на дальние расстояния, и участие евреев в этой торговле могло быть ограничено отсутствием доступа к ликвидному капиталу. Даже раввины того времени знали о необходимости кредита в междугородней торговле и что они сделали исключение из закона о ростовщичестве для агентов, перевозящих товары от имени своих принципалов:

...חמרין מקבלין מבעל הבית ומעמידין למקום היוקר כשער הזול ואין חוששין

… Погонщики ослов могут покупать товары [там, где они дешевы], а затем продавать их там, где они дорогие, по более низкой цене, и не нужно беспокоиться.

Дело в том, что странствующий торговец может договориться о более низкой цене с человеком, живущим в районе, где товары дорогие. Затем он может отправиться в место, где товары дешевы, купить их по еще более низкой цене, а затем доставить их первоначальному покупателю. Преимущество здесь в том, что покупатель получает более низкую цену, чем та, которая доступна в его регионе, но поскольку продавец платит еще более низкую цену, когда покупает товары в другом месте, он тоже выигрывает. Предоставляя купцу кредит за его труд, раввины решили рассматривать это как плату за его труд, а не как ссуду, выплачиваемую с процентами.

Суфтаджа: решение в исламский период

В 600–1100 гг. н . э . торговле на дальние расстояния способствовало исламское завоевание южного Средиземноморья. Это расширение торговых сетей и требования рынка в эпоху высокого средневековья привели к дальнейшему развитию еврейского права, в том числе к постепенному принятию платежной квитанции на междугородние перевозки, известной как суфтаджа.

Термин буквально означает «платежное поручение», но большинство словарей переводят его как «переводной вексель». Этот инструмент, известный из арабских папирусов еще в девятом веке, позволял купцам и их партнерам избегать опасностей, связанных с ношением денег, и давал им ликвидные средства, которыми они могли пользоваться вдали от дома.

Суфтаджу можно рассматривать как аналог современных дорожных чеков или банковских чеков: торговцы могли перемещаться из одного места в другое и использовать суфтаджу в качестве аккредитива, не беспокоясь о потере денег в результате кораблекрушения или нападения грабителей на караван.

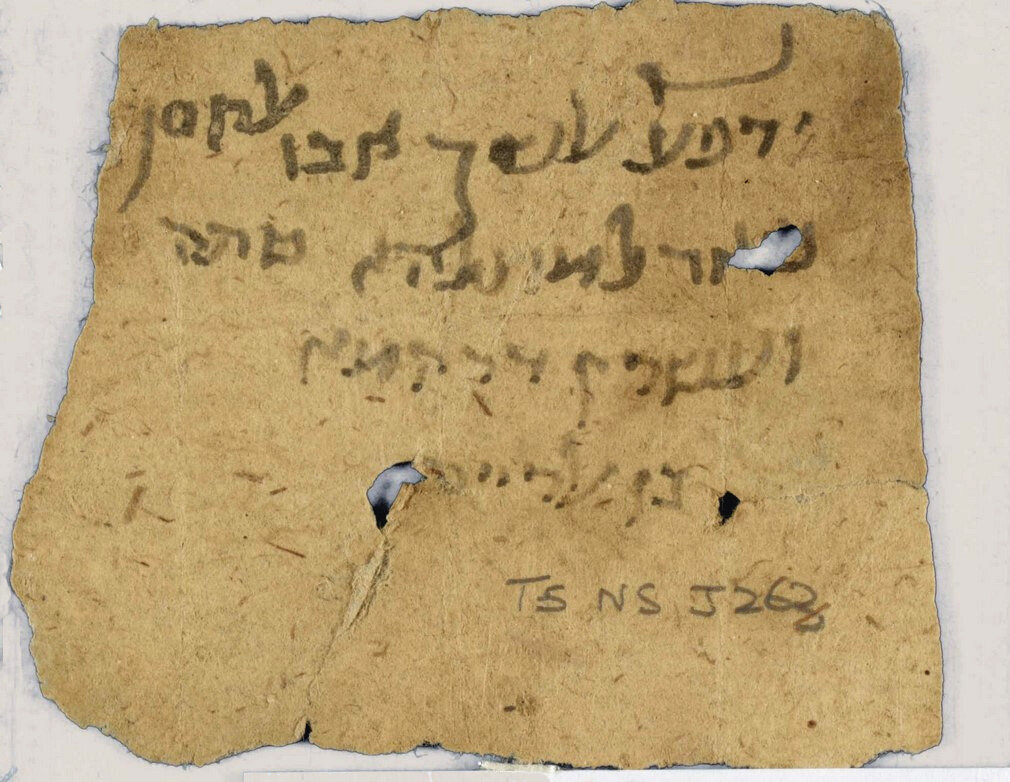

Вот, например, типичная суфтаджа:

بسم

ידפע אלשיך אבו אלחסן

כיאר למוצלהא סתה

ועשרין דרהמא

בן אלרייס

Во имя [Бога]

Старейшина, Абу аль-Хасан Хияр, заплатит

предъявителю сего шесть

и двадцать дирхамов

[И]бн аль-Райис

Текст написан на иудео-арабском языке еврейскими буквами, за исключением вводной фразы, которая написана арабскими буквами. В сделке упоминаются три стороны: неназванный предъявитель, заемщик или местный банкир (Ибн ар-Райис), у которого должен был быть сделан вклад, и удаленный банкир (Абу аль-Хасан Хияр), от которого предъявитель придет, чтобы забрать свои 26 дирхамов наличными. Все участники - евреи.

Удобство как преимущество

Проблема суфтаджи заключается в том, что она дает пользователям преимущество — удобство и безопасность при перемещении денег на большие расстояния. Поскольку вкладчик передал деньги в руки другого лица, суфтаджа может выглядеть как ссуда с неявными процентами, то есть вкладчик ссужает деньги, а взамен получает свои деньги обратно плюс выгоду от безопасности, которую дает ему суфтаджа .

Безопасность может и не быть ощутимой выгодой, но она определенно имеет денежную ценность, поэтому современные банки взимают плату за услугу. В сегодняшней экономике, где доминируют дебетовые и кредитные карты, мы воспринимаем это как должное, но представьте, что вам нужно беспокоиться о том, чтобы носить с собой все содержимое вашего сберегательного счета, куда бы вы ни пошли.

Суфтаджа была финансовым скачком вперед, и в мире, где эта возможность существовала для бизнесменов-мусульман, еврейским бизнесменам тоже пришлось бы ею воспользоваться, иначе они потеряют способность конкурировать на рынке.

Компромисс

Самуил б. Хофни Гаон, глава талмудической академии в Суре (в Вавилонии) с 998 г. до своей смерти в 1013 г., написал монографию о суфтадже под названием « Книга долговых расписок и аккредитивов». Эта работа, вероятно, основанная на исламском праве, больше не существует, но якобы давала еврейским купцам рекомендации о том, как вести бизнес в рамках еврейского закона.

Другие раввины были более осмотрительны и разрешали это только в случае необходимости. Так, Хай Гаон написал ответ по этому поводу, когда его спросили о споре в деле суфтаджи :

ושאלת על הספאתג. ואיך ידונו [בית דין] אם כתב ראובן לשמעון ספתגה ממדינה למדינה ושמעון מסרו ללוי שקבלו ממנו ואחר כך הכחיש. ומי שמסר והוא [המקבל השני] מודה שלא נתן. אם יכול שמעון לחזור על ראובן ולתבוע ממון הספתגה לפי שלא קבל מלוי כלום או לאו?

Вы спросили о суфтаже, как [суд] рассудит, если Рувим написал Шимону суфтажу из одной страны в другую, а Шимон отдал ее Левию, который взял ее, но отказался что-либо платить, и обе стороны признают, что [Левий] сделал это, чтобы не платить никаких денег, может ли Шимон вернуться к Рувиму и потребовать деньги, которые он внес за суфтаджу, обратно, так как он никогда не получал наличных денег от Левия, или не может?

Сначала рав Хай отвечает, что сам институт суфтаджи противоречит еврейскому закону.

כך ראינו שאין בשרשי הדינים שלנו [להתיר] לשלוח הספתגה לפי שאמרו רבותינו אין משלחין מעות בדיוקני ואפילו עדים חתומין עליה.

Вот что мы видим: в наших юридических источниках мы не можем разрешить использование суфтаджи, поскольку наши раввины сказали: «Нельзя посылать деньги [в кредит] на основании подписи, даже если свидетели подпишут к этому».

Тем не менее, рав Хай не останавливается на достигнутом:

אבל בשביל שראינו שהבריות משתמשין כה התחלנו לדון על פיה כדי שלא יתבטלו המסחרים בין האנשים. וקבלנו לדון בה כמשפט התגרים לא להוסיף ולא לגרוע. וכך הוא הדין ואין לשנות ממנו דבר.

Тем не менее, поскольку мы видим, что люди пользуются этим документом, мы начали судить на его основе, чтобы торговля не была изгнана из среды людей. Мы решили следовать правилам, как это делают торговцы, не прибавляя и не убавляя к ним. Это закон, и ничего в нем менять нельзя.

Таким образом, рав Хай неохотно открывает дверь для принятия суфтаджи, поскольку «непризнание документа могло бы нанести ущерб обычному ходу торговли».

Адаптация к новым экономическим реалиям

Как мы видели выше, несмотря на убеждение раввинов в том, что любая дополнительная выгода, полученная кредитором, является нарушением запрета Библии на ростовщичество, раввинские власти нашли способ приспособиться к потребностям рыночных отношений. В раввинистический период это означало поиск лазеек для фиксирования цен, а в исламский период это расширилось до разрешения еврейским купцам использовать кредитные инструменты, такие как суфтаджа. Комментарии раввинов подчеркивают постоянное участие еврейских юридических властей в преодолении разрыва между экономическими реалиями, воображаемыми Библией, и их собственным миром.