Дивиденды – это доход, который получают учредители после уплаты налога на прибыль (если ОСНО), либо налога по УСН.

Но не всегда после оплаты налога предприятие может выплатить дивиденды учредителю. Есть ограничения, которые прописаны в Федеральном законе от 08.02.1998 N 14-ФЗ.

1. В уставе ООО должны быть зафиксированы правила выплаты.

2. Дивиденды распределяются по итогу года. Показатели предприятия отражаются в бухгалтерском балансе. Баланс должен быть утвержден учредителями. И баланс должен быть сдан в налоговую инспекцию.

3. Когда можно выплачивать дивиденды? В этом году последний день сдачи отчетности – 31 марта 2022 г. Распределять дивиденды с 2021 года мы можем только через 30 дней после сдачи отчетности. Т.е. после 30 апреля 2022. Если вы в мае примете решение о выплате дивидендов, то обязаны в течение 60 дней перечислить распределенные средства на расчетные счета учредителей. Если срок будет нарушен – штраф от 500 000 р.

4. При распределении дивидендов ОБЯЗАТЕЛЬНО обращайте внимание на чистые активы. Чистые активы – денежные средства, имущество предприятия за вычетом всех долговых обязательств. Чистые активы не должны быть меньше уставного капитала.

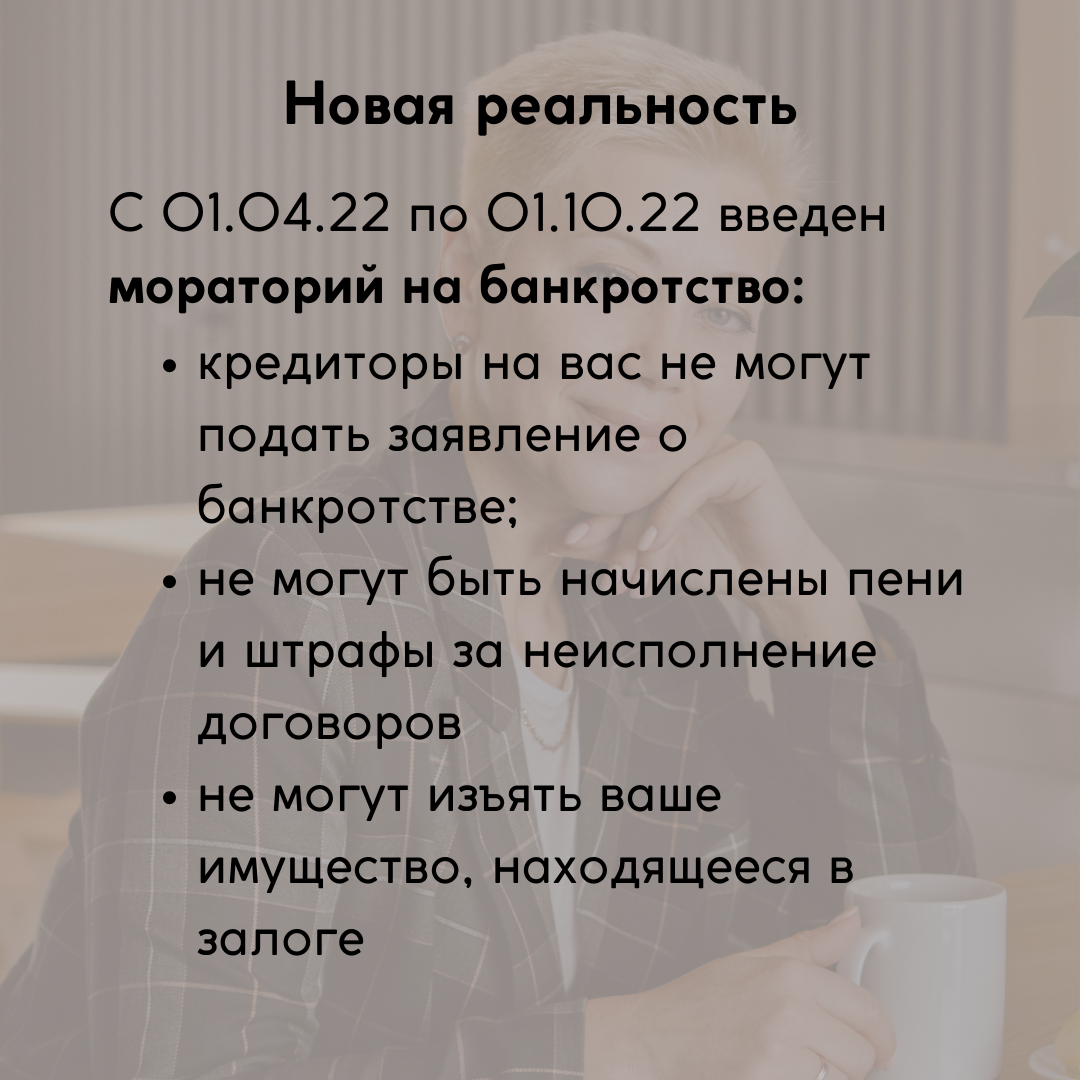

Мало кто знает, но мораторий содержит в себе и ограничения на выплату дивидендов.

Если в законе о банкротстве прописаны ограничения для организаций, которые начинают процесс банкротства или в стадии ликвидации, то в моратории никак не обозначено какие организации попадают под него.

И многие налоговые консультанты пришли к выводу, что в итоге попадают все организации. Вне зависимости от того – подавали они заявление о банкротстве или нет.

Если вы выплачиваете дивиденды в период действия моратория, то они переквалифицируются в обычную выплату дохода. Пример, если руководитель организации является учредителем и выплатил себе дивиденды, то это считается выплатой з/п. И эта выплата попадает под все страховые взносы и НДФЛ. В сумме это примерно 43%.

Кроме этого, не отражение в отчетности, отсутствие выплат по страховым взносам несет за собой штрафы, пени.

Бывают у юр. лиц среди учредителей организации. Если происходит переквалификация, то при выплате дивидендов организации платятся 20% налога.

Кроме этого нужно понимать, что дивиденды можно выплачивать не только деньгами, но и имуществом. Имущество должно быть оценено независимым экспертом, а потом передано в качестве дивидендов.

В связи с тем, что имущество – не деньги, его могут переквалифицировать в реализацию имущества. Для ООО это значит, что такая реализация будет попадать под НДС. И налог будет 20%. При УСН процент налога зависит от региональной ставки.

Распределение дивидендов – индивидуальный момент для каждой организации. У кого-то несколько учредителей, у кого-то есть несовершеннолетние учредители, у кого-то единственный учредитель, который хотел бы отказаться от получения дивидендов. Если вам нужна помощь – записывайтесь ко мне на консультацию. Расскажу вам подробный план действий.