Надежды на третий нефтяной бум на Каспии после первого в конце XIX века и второго в 90-х годах прошлого века имеют сегодня вполне четкую антироссийскую направленность. Для стран ЕС в условиях украинского кризиса жизненно необходимо как минимум снизить свою зависимость от поставок российских углеводородов . Страны Каспийского бассейна и примыкающей к нему Центральной Азии теоретически могли бы стать такой альтернативой, но это потребует колоссальных инвестиций в проекты по добыче и транспортную инфраструктуру, а также должно быть подкреплено политической волей и решимостью, то есть все то, с чем у европейских стран наблюдаются большие проблемы.

Вся существующая газотранспортная инфраструктура с востока для ЕС построена сами странами поставщиками. Будь то российские газопроводы, включая достроенный, но не запущенный «Северный поток-2», или берущие начало из Азербайджана трубопроводы в рамках «Южного газового коридора». Европейское участие ограничивается миноритарными долями частных европейских компаний. Сам Брюссель же старается придерживаться позиции регулятора потоков энергоресурсов, выпуская различного рода правила для поставщиков, наподобие Третьего энергетического пакета. За счет рекомендаций для стран-членов через обозначение приемлемых цен на энергоресурсы, Еврокомиссия старается управлять и уровнем стоимости импортируемых энергоресурсов. ЕС также избегает инвестиций в проекты по добыче в странах-поставщиках. Любит Брюссель быть законодателем мод в экологической повестке, выставляя все более жесткие правила перехода на «зеленую» энергетику как для стран-членов ЕС, так и для поставщиков.

Такая позиция позволяет Европейскому союзу не нести никаких инвестиционных рисков, экономить на затратах, но за счет строгих правил обязательных для поставщиков обеспечивать приемлемый уровень цен на энергоресурсы. Эта схема работает только в мирных условиях, когда нет политической задачи наказать одного из поставщиков, отказавшись от его сырья. Украинский кризис создал совершенно новую ситуацию в сфере энергобезопасности ЕС, когда поставляемые из России уголь, нефть и природный газ одномоментно стали неприемлемыми для европейских стран. С учетом того, что по всем этим товарным группам российское сырье составляет треть потребления, решение Брюсселя поставило страны Европы в условия близкие к серьезному энергетическому кризису. И если по нефти и углю ситуацию за счет поиска альтернативных источников еще можно решить вопрос с запретом импорта из России, то с природным газом ситуация гораздо сложнее.

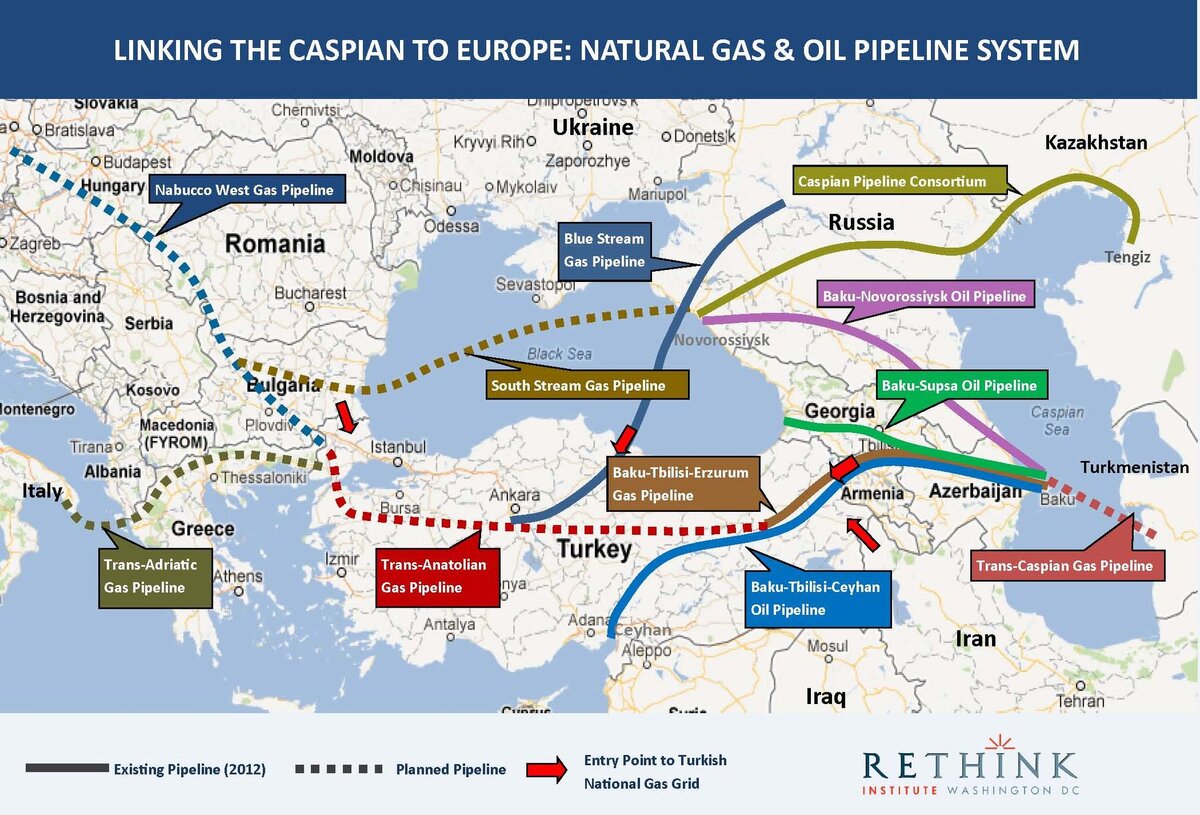

Физические особенности этого вида сырья предполагают только два вида транспортировки, традиционный -трубопроводный, и относительно новый через танкеры СПГ. С учетом отмеченной пассивности ЕС в вопросах строительства трубопроводной инфраструктуры европейские страны здесь зависят от набора традиционных поставщиков, включая Россию. В сжатые сроки нарастить добычу и мощности по прокачке газа невозможно. Остается СПГ, который гораздо дороже и торгуется на мировом рынке, где европейским странам, кто самостоятельно инвестировал средства в инфраструктуру по приемке этого газа, приходится конкурировать со странами Южной Азии. Как правило, эта конкуренция складывается не в пользу европейских стран. Поэтому базовым источником природного газа для ЕС в среднесрочной перспективе останется трубопроводный газ от традиционных поставщиков. Соответственно единственным вариантом снизить свою зависимость от России в импорте этого вида сырья для Брюсселя является рост поставок по альтернативным направлениям из Норвегии, Алжира и Каспийского бассейна. Первые два поставщика не имеют серьезных резервов для роста, остается Каспий. Продолжение следует.