live BIG and save LOTS

Big Lots $BIG – американский ритейлер средней руки

1. Почему компания интересна?

Компания продается за $800 млн. Equity = $1 млрд. За прошлый год прибыль $177 млн.

Долга нет совсем. Все активы годные: складские запасы, имущество. Нет никакого гудвила. И бизнес прибыльный. Разве это не 100% инвестиция?

Еще и дивиденды платят 4%. Где подвох?

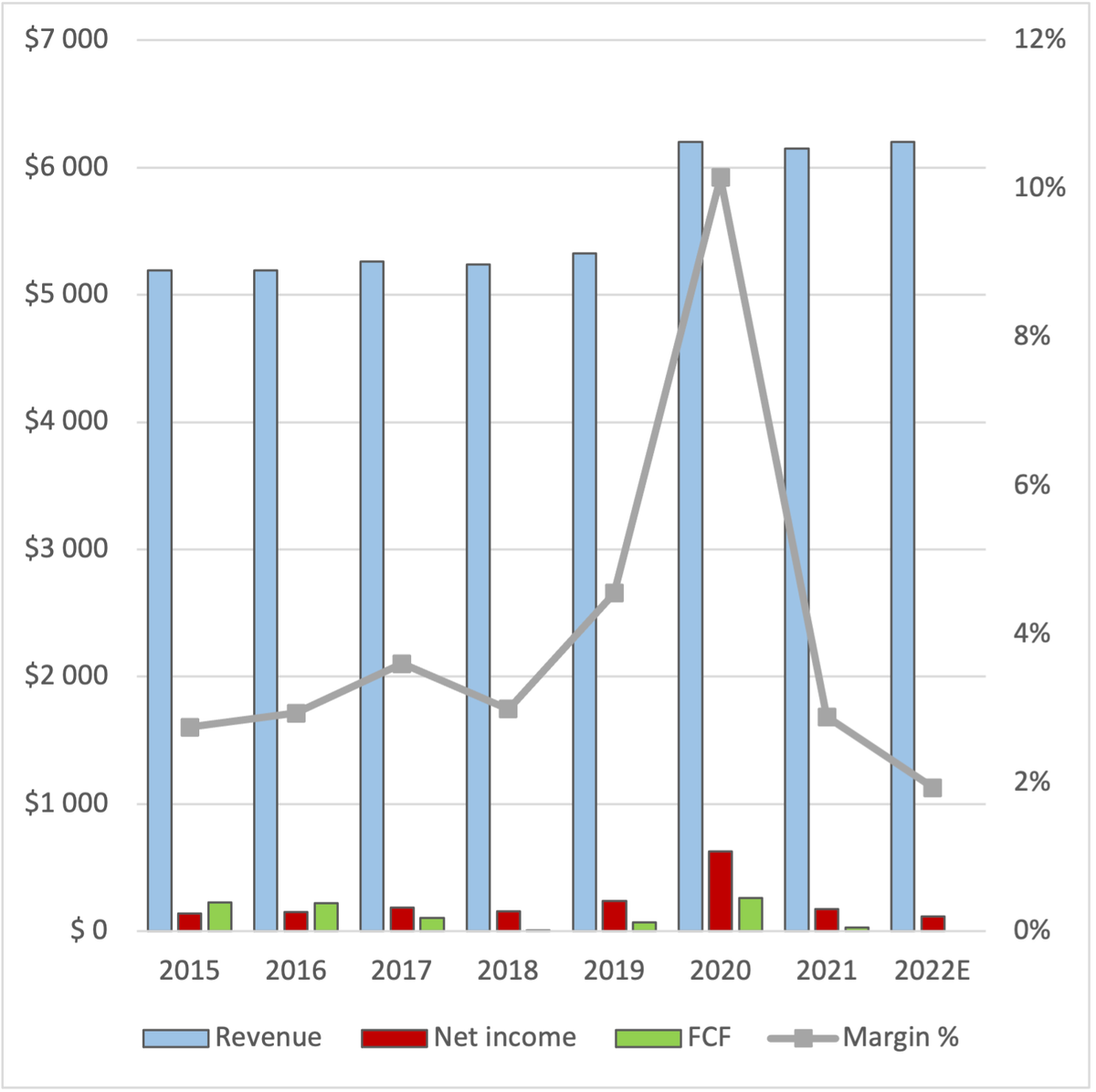

Он в отсутствии роста. 10 лет выручка на одном месте. За это время американский ритейл удвоился. Но удвоился он благодаря e-commerce и всяким амазонам. Классический ритейл весь стоит на месте.

Вон Target тоже с 2104 по 2019 годы сидел с одинаковой выручкой, и только в 2020-2021 подскочил.

2. Чем компания занимается?

Дискаунтер товаров для дома.

1431 магазин в 27 штатах на январь 2022 года.

Выручка около $6 млрд (где-то в седьмом десятке рейтинга американских ритейлеров, у лидеров сотни миллиардов).

3. Насколько компания прибыльна?

Не особенно. Чистая прибыль колеблется вокруг 3%. Для классического ритейла вполне типично.

4. Какие перспективы роста?

В последних презентациях BIG говорят, что им надоело стагнировать, и после 10 лет одинакового количества магазинов они планируют открыть 50 новых в 2022 году и по 80+ в год после этого.

Видят перспективу для 500+ новых магазинов, что дает +30% к текущему количеству.

We expect 2022 capital expenditures to be between $210 million and $230 million, including around 70 store openings, of which under 10 will be relocations. Our capital projection includes approximately 200 Project Refresh stores in 2022. On a net basis, we expect total store count to grow by about 50 stores in 2022.

5. Что выделяет ее среди конкурентов?

Большие оранжевые буквы 🙂

(блин, Home Depot тоже оранжевый).

Кроме шуток, мне кажется ничего. Развитый высококонкурентный американский рынок ритейла – покупатель сравнивает цены и берет дешевле. Поэтому и маржинальность такая.

А чтобы оценить субъективный опыт посетителей магазинов, надо по ним походить. По фото – формат большого открытого склада. Target поуютнее выглядят.

Выручка с квадратного фута у Big Lots низкая – всего $188/sq.ft.

Для сравнения, у Target – $436/sq.ft. (это при том, что магазины в среднем в 10 раз больше по площади).

У Home Depot – $605/sq.ft.

У Walmart (лидера US ритейла) – $535/sq.ft.

Возможно, это особенность товарного ассортимента – Big Lots дешевку всякую продают. В общем, тут есть куда стремиться.

6. Соответствует ли реальный денежный поток бумажной прибыли?

Если не смотреть последние два года, то денежный поток стабильно превышал бумажную прибыль. Но поскольку капитальные затраты были нестабильны, чистый денежный поток ни разу не совпал с чистой прибылью, а последние 5 лет был существенно меньше прибыли. Это может указывать на недостаток инвестиций в предыдущие годы, который приходится восполнять с 2018 года (кстати именно в 2018 году поменялся CEO).

Вот и в 2022 году, кроме открытия новых магазинов, компания планирует отремонтировать еще 200 локаций, на что планируется потратить $230 млн. Это вероятно приведет к отрицательному FCF по году, но на перспективу, наверное, и неплохо.

7. Крепкий ли баланс?

Да, отличный.

Активы компании – это складские запасы, недвижимость и оборудование. Никаких гудвилов и торговых марок. Большинство торговых площадей в операционном лизинге.

Долгов нет. Собственный акционерный капитал снижался последние годы за счет массивного выкупа акций, и на момент мартовского отчета составлял $1 млрд (больше, чем компания сейчас стоит на рынке).

8. Как менеджмент относится к акционерам?

Всё, что можно, возвращается через дивиденды и выкуп. Причем сверхдоходы 2020 – 2021 годов направлены на усиленный выкуп, благодаря чему дивидендная нагрузка снизилась при сохранении выплат на акцию.

9. Что может пойти не так?

Инфляция всем всё портит, и растущие издержки могут ударить по прибыли, которая и так не очень большая. Компания вполне может показать убытки в обозримом будущем. Ну и стандартный риск ухода всех покупателей в онлайн, про который твердят уже 10 лет.

Их план по увеличению магазинов может не сработать или замедлиться, особенно при снижении общей покупательской способности.

10. Что рынок может упускать из виду?

В наш век быстрорастущих стартапов, стабильный устойчивый бизнес расценивается как стагнирующий и теряющий долю рынка. Тут, конечно, вопрос – что лучше: бурно расти, наращивая попутно долги, или спокойно работать в плюс, имея свою базу лояльных клиентов.

Так или иначе, рынок любит истории роста, а тут её пока нет.