Объем и структура предложения

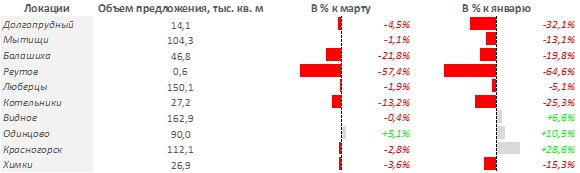

По данным департамента аналитики компании «RedCat», совокупный объем предложения на первичном рынке жилья в ближнем поясе Московской области[1] по итогам апреля 2022 года составил 735,23 тыс. кв. м. или порядка 15,6 тыс. квартир. Распределение объемов по городам в апреле не изменилось, основной объем предложения по-прежнему находится в южной части области. Так лидером по объему предложения снова стал г. Видное и прилегающие территории, здесь предлагается порядка 22,2%, на втором месте – Люберцы (20,4%), на третьем – Красногорск (15,2%). Самый ограниченный объем предложения отмечен в Реутове (0,1%) и в Долгопрудном (1,9%).

По сравнению с мартом 2022г. общий объем предложения снизился на 2,8% по количеству квартир, в то же время, на фоне уменьшения средней площади предлагаемой квартиры, объем в кв. м. снизился более значительно - на 3,1%. В апреле в большинстве рассматриваемых локаций отмечалось вымывание предложения, самое значительное сокращение объемов отмечалось в локациях с ограниченным предложением – в Реутове (-57,4%), Балашихе (-21,8%), Котельниках (-13,2%), незначительно объемы уменьшились в Видном (-0,4%), и Мытищах (-1,1%), прирост зафиксирован только в Одинцово (+5,1%).

[1] В анализ включены новостройки, расположенные непосредственно в черте, а также поблизости от городов Долгопрудный, Мытищи, Балашиха, Реутов, Люберцы, Котельники, Видное (и Ленинский район), Одинцово, Красногорск, Химки. Прилегающие районы, расположенные далее 7 км от МКАД в анализ не включались.

В апреле в структуре предложения доля в сегменте бизнес-класса выросла на 0,3 п/п и составила 1,6%. Доля комфорткласса прибавила 3,4 п/п и составила 50,7%. Доля стандарт-класса при этом снизилась на 3,8 п/п и составила 47,7%. Решающую роль в смещении структуры сыграл вывод на реализацию новых объемов предложения, среди которых на сегмент комфорткласса пришлось порядка 58%, на стандарт-класс – около 42%.

В структуре предложения по количеству комнат в апреле наблюдались незначительные колебания, основной объем нового предложения, порядка 48,1% пришлось на однокомнатные квартиры, поэтому в итоге доля таких предложений показала незначительный прирост. Так, доля однокомнатных квартир и студий выросла на 0,9 п/п и составила 43,5%, доля 2-комн. лотов потеряла 0,5 п/п и составила 39,6%. Доля трехкомнатных квартир в общей структуре предложения снизилась на 0,4 п/п до 15,0%, доля квартир с 4 и более комнатами за месяц не изменилась и составила 1,8%.

В апреле, на фоне произошедших изменений в структуре предложения, сдвига в сторону более компактных квартир, средняя площадь выставленных на продажу лотов снизилась на 0,3% и составила по итогам месяца 47,0 кв. м.

Ценовая ситуация

По итогам месяца средневзвешенная цена на первичном рынке ближнего пояса Московской области составила 187,0 тыс. руб. По сравнению с мартом 2022 г. средневзвешенная цена выросла на 1,1%, за год рост цены составил 27,4%.

В стандарт-классе цены выросли (+0,4%) по сравнению показателями марта и составили 179,1 тыс. руб. за кв. м, в комфорт классе цена за месяц прибавила 1,0% и составила 192,6 тыс. руб., в бизнес-классе по итогам апреля средняя стоимость не изменилась и составила, как и в марте 215,8 тыс. руб.

В апреле в половине локаций отмечался прирост средних цен, в другой половине – снижение, при этом динамика средневзвешенной цены была разной. Так, наиболее заметно поднялись цены в районе Одинцово (+2,6%), Красногорска (+1,3%) и Химок (+0,8%), существенно снизились средние цены в Реутове (-12,9%) и Балашихе (-3,7%).

Динамика цен по городам

В марте самыми дорогими локациями были Одинцово (230,5 тыс. руб. за кв. м), Красногорск (198,0 тыс. руб. за кв. м) и Люберцы (193,4 тыс. руб. за кв. м), наиболее доступные средние цены в Балашихе (141,4 тыс. руб. за кв. м) и Видном (164,9 тыс. руб. за кв. м).

Несмотря на то, что девелоперы пополняли экспонируемые объемы за счет вывода квартир в уже реализуемых корпусах, за прошедший месяц на рынке новостроек МО зафиксировано снижение объемов предложения, особенно заметное в локациях с ограниченной экспозицией. На фоне прироста предложения в Москве, это может свидетельствовать о смещении платежеспособного спроса на более доступные объекты в крупных и развитых городах ближнего Подмосковья.

[1] В анализ включены новостройки, расположенные непосредственно в черте, а также поблизости от городов Долгопрудный, Мытищи, Балашиха, Реутов, Люберцы, Котельники, Видное (и Ленинский район), Одинцово, Красногорск, Химки. Прилегающие районы, расположенные далее 7 км от МКАД в анализ не включались.