Статья эта прямо не относится к тематике канала, однако косвенно она ее сильно затрагивает. Читая ее, вы поймете, почему.

ПАО СберБанк все чаще пользуется доверием клиентов, у многих есть его продукты. Так или иначе, почти каждый житель страны имеет дебетовую карту или вклад в этом банке. После переименования в августе 2015 года СберБанк решил занять все сферы жизнедеятельности человека, заполнив собой ниши: логистика, продукты питания, фармакология, страхование и теперь еще гаджеты. Только пытаясь уловить все и сразу, Сбер совершенно запустил свою основную деятельность и стал халатно относиться к финансам доверяющих ему людей.

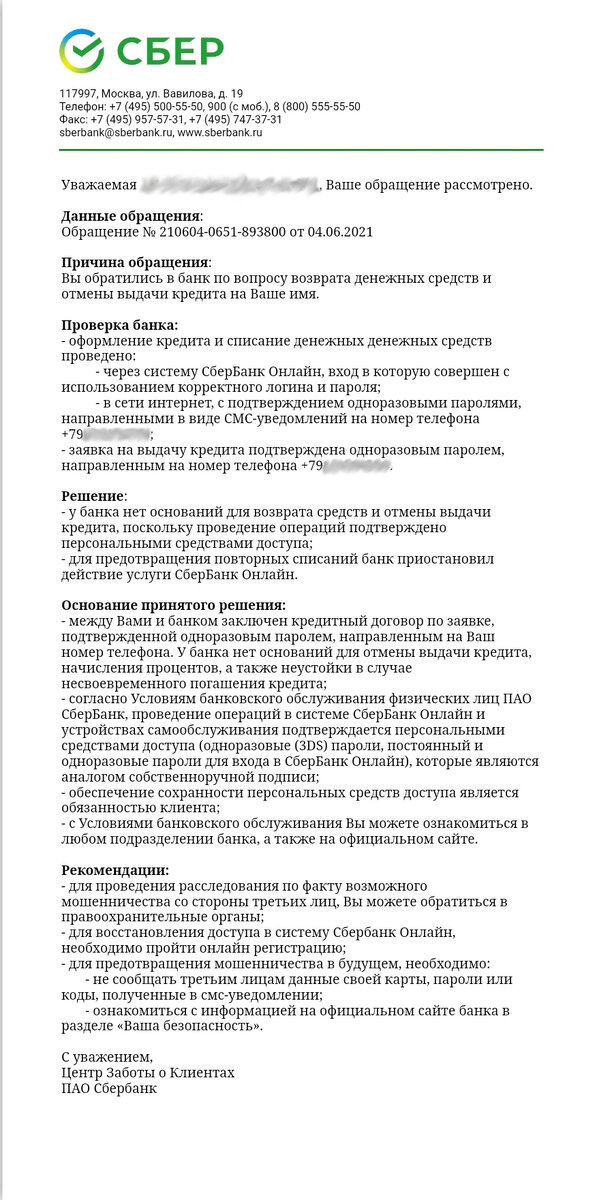

История началась в прошлом году, когда сельским жителям, которые обслуживаются в единственном на районе отделении СберБанка, начали поступать звонки от Службы Безопасности. Звонящие сообщали о том, что с их счетами происходят какие-то манипуляции на стороне, называли незнакомые имена и советовали срочно предпринять меры для сохранности средств. Насколько известно, звонки поступали со стационарных номеров Москвы, поэтому многие клиенты даже не подозревали, что их обманывают.

Под удар попали пожилые люди, которые откладывали на наследство внукам, и молодые мамы, находящиеся в отпуске по уходу за ребенком. Даже год спустя это не закончилось, теперь деньги воруют у остальной части населения. В статье приведены общие характеристики всех манипуляций, которые произошли с доверчивыми клиентами.

Вначале были звонки. Некоторые клиенты на них не отвечали, но кто-то трубку брал и следовал предоставленной инструкции. Возникает вопрос: как мошенники узнали контактные данные клиентов ПАО СберБанка? На лицо явное нарушение Федерального закона «О банках и банковской деятельности» №395-1, а именно разглашение конфиденциальной информации (статья 26). На запрос, поданный одной из клиентов банка, о проверке сотрудников на предмет мошенничества, СберБанк прислал отписку: «Банк не разглашает конфиденциальную информацию» и все. Позже какая-то проверка все-таки проводилась, потому что из отделения были уволены почти все сотрудники. Из прежних осталась только одна, а остальные – новенькие.

Позже сотрудники банка стали привязывать собственные номера телефонов к банковским картам пожилых клиентов. Пенсионеры в преклонном возрасте, не умеющие пользоваться современной техникой, не видят смысла в привязке телефона, так как мобильным банком пользоваться не умеют. Им проще дойти до банкомата и по привычке распечатать чек с балансом или посмотреть сумму на экране. Мошенники воспользовались тем, что пенсионеры, как правило, получающие социальные деньги на карты СберБанка, не указывают номера телефонов (у некоторых и телефонов-то нет), и стали безнаказанно выводить деньги со счетов через мобильные сервисы. Опять же, нарушение Федерального закона №63-ФЗ УК РФ по статье «Мошенничество» с использованием служебного положения (статья 159).

Дальше стало происходить самое интересное: мошенники научились обходить систему, посылающую уведомления на номер телефона клиента. То есть получается, что в банке есть информация о том, что клиент получил одноразовый пароль, а по факту он получен не был. На данный момент неясно, по какой из схем действовали мошенники: привязывали негласно похожий номер (в документах прописываются первые 3 и последние 4 цифры, 3 остальные скрыты звездочками) или же использовали технические средства для изменения кода страницы. Снова тот же закон, та же статья, только в предыдущем случае применяется пункт 3, а в данном – пункт 6.

Хищения проводились не только собственных средств клиентов, но также и кредитных. Если на кредитной карте клиента не было денег, которые можно списать, мошенники принуждали оформить или самостоятельно оформляли на их персональные данные потребительские кредиты. Для банка, соответственно, это выглядит так: клиент обратился с заявкой на кредит, ввел все коды, получил деньги, перевел их неизвестному лицу и ждет уведомления о просроченном платеже. Все бы ничего, но этих денег клиенты не видели и во многих случаях даже не знали об их существовании.

Переходим к главному вопросу: почему же виноват банк?

1. Банк допускает распространение информации третьим лицам, при этом сам же не отрицает данный факт;

2. Банк не удостоверяется в личном присутствии клиента и отсутствии третьих лиц;

3. Банк не требует предоставления справок о доходе и копии трудовой книжки;

4. Банк не делает запрос в БКИ (как выяснилось позже) и не проверяет клиента на платежеспособность;

5. Банк фальсифицирует подписи под договорами;

6. При проведении подозрительной операции через мобильные сервисы банк не требует от клиента личного присутствия, заявления и документов, удостоверяющих необходимость проведения операции (касается больших сумм);

7. При дальнейших разбирательствах через суд банк задним числом дописывает необходимые документы.

Как было написано ранее, многие случаи оформления кредита были под давлением третьих лиц. Понуждение к оформлению не допускается в соответствии со статьей 421 ГПК РФ. Несмотря на то, что клиенты после совершения операций обратились в правоохранительные органы и признаны потерпевшими по уголовным делам, для суда этого оказалось недостаточно. Суд требует иных доказательств, которых у клиентов нет. Кроме того, правоохранительные органы не торопятся искать виновных. Спустя 2 месяца после даты начала предварительного следствия они дела приостанавливают, будто бы за это время не удалось найти мошенников и в будущем не удастся. Хотя если бы они постарались и подняли все свидетельства движения денег, виновные были бы найдены, но это – лишние телодвижения.

Кредиты оформляются на действующих клиентов банка, даже тех, у кого не очень хорошая кредитная история. СберБанк должен самостоятельно обезопасить себя от неплательщиков и заранее проверять, платежеспособен ли клиент и какая у него кредитная история. Но он этого не делает. Оформляет даже беременным женщинам, которым со дня на день ехать в роддом, не требуя с них никаких документов. Банк выдает любые суммы, несмотря на то, что у клиентов нет полномочий для оформления ЭЦП (нет ключа и сертификата).

Не проводя идентификацию клиента во время заявки на кредит через электронные сервисы, банк нарушает Федеральный закон №115-ФЗ. Он не выдает клиенту ключ и не требует оформления усиленной квалифицированной электронной подписи, а действует только через 6-значные одноразовые пароли. Стоит заметить, что данный набор цифр не свидетельствует о том, что личность клиента достоверно подтверждена, так как вся информация, передаваемая в электронном виде, может быть прочитана или перехвачена с использованием вшитого в телефон приложения отслеживания. То есть СберБанк самовольно не предпринимает действий для защиты своих клиентов, их интересов и финансов.

Документы по кредиту, которые предоставляет банк в бумажном виде, не содержат подписей, так как продукты оформляются дистанционно. В электронном варианте документа (который в 12 раз меньше бумажного) проставлена электронная подпись. В ней содержатся: ФИО клиента, дата и время операции, номер телефона (часть его скрыта звездочками), код авторизации и номер операции в АС. И ни слова о сертификате ЭЦП. Его просто нет. Электронная подпись без сертификата не является подлинной, так как по ней невозможно отследить проставление подписи в других организациях, кроме самого банка.

Данный факт натолкнул клиента на мысль проверить эту самую подпись. Так как договор является документом только в электронном виде, проверять его нужно только через электронные сервисы. Крипто ПРО предоставляет возможность физическим лицам проводить данную операцию без покупки дорогостоящего программного обеспечения. После проверки клиент увидел сообщение «В документе подписи не найдено». Финиш. Фальсификация электронной подписи – это статья 327 УК РФ «Подделка, изготовление или оборот поддельных документов».

Банк же, пользуясь своим непреклонным правом обратиться к любому нотариусу на территории России, выбрал того, который находится за 1600км от клиента, чтобы истребовать сумму долга. Заранее зная место жительства клиента и его материальное положение (детские пособия приходили на социальную карту СберБанка), банк рассчитал все в свою пользу, чтобы клиент «по горячим следам» не смог предпринять попытки оспорить данную исполнительную надпись.

Исполнительная надпись заслуживает отдельного внимания. Клиенту она пришла в конверте без штрих-кода и штампа о принятии в отделении почтовой связи. Как будто кто-то специально преодолел 1600км и принес его прямо в ящик. Да, в почтовый ящик. То есть письмо не было заказным. Кроме того, копия этого письма отправилась в другой город, где раньше был прописан клиент. Банк был заранее уведомлен о смене прописки, но предоставил нотариусу недостоверные сведения, опять же нарушив закон «О банках и банковской деятельности». Не зная, кто проживает по тому адресу, банк предоставил его в качестве актуальной прописки клиента, распространив тем самым информацию о долге третьим лицам, не связанных с кредитом.

Теперь факты. Исполнительная надпись оформлена 30.11.2021 года, а СберБанк решил, что ему можно самовольно арестовать счета еще 12.12.2021г. При этом оператор в чате прописала номер исполнительной надписи, а не номер постановления. На каком основании произошел арест, если постановления еще нет? Загадка, которую даже через суд не удалось решить. Постановление же датировано 29.12.2021г. Как выяснилось позже, без заявления банка. Это самое заявление с просьбой о возбуждении исполнительного производства датировано 29.02.2022г. То есть банк доделывает документы в ходе судебного разбирательства и присылает их задним числом.

На протяжении всего этого времени клиенту поступали звонки с угрозами. Звонки совершались с неизвестных мобильных номеров, даже не стационарных и тем более не с 900. После пары месяцев нервотрепки клиент отказался от общения с сотрудниками банка через телефонную связь. Но они продолжали настойчиво звонить, каждый раз меняя номера. Черный список в телефоне клиента каждый день пополнялся на 4-5 номеров, но они никак не заканчивались. Во время нескольких диалогов операторы без скрытой неприязни общались с клиентом, унижая его (статья 21 Конституции) и угрожая коллекторской расправой.

Учитывая, что на имя клиента был оформлен кредит мошенниками, договор сам клиент не читал и не знал его условий, что стало основанием для искового заявления в суд о несогласованности действий. Банк же опроверг это заявление, мотивировав его пунктом из Индивидуальных Условий, где прописан способ взыскания через нотариуса.

Также стоит заметить, что самого нотариуса на момент оформления исполнительной надписи не было в конторе, а был только исполняющий обязанности. Этот самый ИО не потрудился оформить документы должным образом. Исполнительная надпись напечатана на чистом листке бумаги, хотя в Основах законодательства о нотариате четко прописано, что надпись пишется на копии договора. Еще одно грубое нарушение закона со стороны нотариуса. Текст был достаточно коротким. Кроме адресов, ФИО клиента и суммы долга в нем не содержалось никакой другой полезной информации. Возвращаемся к Основам. Черным по белому прописаны все пункты, которые должны быть отражены в исполнительной надписи, а именно:

· ФИО клиента (хоть оно имеется);

· ИНН клиента;

· Наименование и полные реквизиты банка-получателя;

· Сумма долга (тоже есть);

· Детализация суммы долга;

· Сумма, оплаченная банком за услуги нотариуса;

· Подпись нотариуса (каракуля, но есть);

· Печать нотариуса;

· Номер исполнительной надписи, под которым она зарегистрирована в реестре (кстати, есть);

· Полное наименование нотариальной конторы и полные ФИО нотариуса (в шапке указаны);

· Копии документов, предоставленные банком и подтверждающие наличие задолженности.

Выше было сказано о том, что исполнительную надпись составлял ИО, но подпись в надписи содержит инициалы самого нотариуса. Стоит ли говорить о том, что подделка подписи снова имеет место быть? Но как бы вроде все законно, потому что суд на это внимание не обратил. Из перечисленных пунктов содержатся только те, которые указывают на саму контору (какие молодцы, про себя не забыли), а все остальное отсутствует. То есть исполнительную надпись можно применить к любому совершеннолетнему гражданину с подходящими ФИО. Так как письмо не было заказным, то и прийти оно могло на любой адрес, при этом не было бы подтверждения, что оно доставлено лично в руки клиенту. В суде же нотариус предоставил фиктивные трек-номера, которые суд приобщил к делу в качестве доказательства получения писем клиентом по разным адресам (между которыми, кстати, расстояние 300км).

Дальше надпись пошла к приставу. Тому, который находится в регионе прошлой прописки клиента. Пристав, недолго думая, вынес постановление об аресте абсолютно всех счетов клиента, несмотря на то, что на один из них поступают детские пособия. И случилось это прямо перед новогодними праздниками. На обжалование постановления дается 10 дней по закону, но так «красиво» получилось, что именно эти дни были выходными. После праздников также не удалось связаться с приставом, потому что он ушел в длительный отпуск, а затем на больничный. Пристава не было на месте 2,5 месяца. За это время банки уже успели списать доступные средства на счетах клиента в ноль.

На последнем судебном заседании (предыдущие были проиграны) клиент принес флэш-карту с записью видео о проверке подписи через электронный сервис Крипто Про, но суд отказался ее принимать. Обосновал он это тем, что все электронные доказательства должны быть записаны на диск. Кроме того, для подтверждения достоверности сведений клиент принес распечатки лицензий сервиса, но суд их тоже отказался приобщать к делу, т.к. они не заверены нотариусом.

На судебном заседании с другим клиентом, также подавшим иск в отношении неправомерных действий ПАО СберБанк, суд приобщил к делу распечатку электронного договора без нотариального заверения. Также клиентом было подано ходатайство на отвод судьи в связи с подозрением на его личный интерес в разрешении вопроса, но суд его отклонил, якобы нет оснований.

Как и стоило предполагать, все суды получили решение «Отказано». Почему же так происходит? СберБанку невыгодно проигрывать, потому что это сильно ударит по его репутации. Легче заплатить всем, чтобы дело замялось и клиент остался виноватым, чем жертвовать своим именем. И совсем неважно, что клиенты, подающие в суд на банк – это молодые матери и пожилые люди.

По первым исковым заявлениям поданы апелляции с указанием новых вскрывшихся фактов, которые ранее не были предоставлены суду. Клиенты – матери, воспитывающие малолетних детей, не собираются останавливаться, так как от результатов зависит будущее их детей. Мошенники не только оставили их без средств, но также и дали шанс Грефу забрать больше. Чтобы впредь не случилось подобной ситуации, уже сейчас нужно доказать виновность ПАО СберБанк, ведь на кону стоит светлое будущее следующего поколения.