Компания отчиталась по итогам 1 квартала 2022 года, доходы выросли, однако был зафиксирован чистый убыток из-за значительного обесценения активов, намекающего на скорую продажу бизнеса.

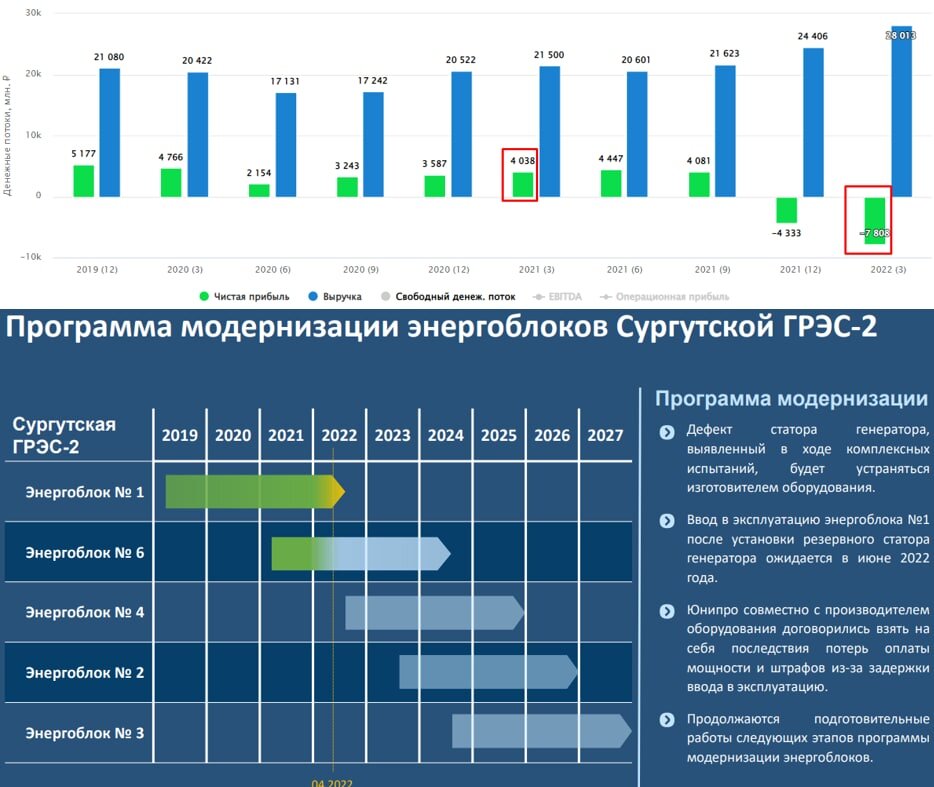

📈 Выручка выросла на 30,3% г/г, обновив многолетний максимум, EBITDA прибавила 65,9% г/г.

Такие результаты связаны с получением повышенных ДПМ платежей от третьего энергоблока Березовской ГРЭС, которые мы так долго ждали, а также с ростом цен в рамках конкурентного отбора мощности (на 26% и 18% в 1 и 2 ценовых зонах).

📉 Однако, при таком росте выручки, компания умудрилась получить чистый убыток, который был связан с обесценением активов на 19 млрд. рублей. Это достаточно большая сумма, учитывая что вся выручка за квартал составила 28 млрд. руб.

❗️ Но это сейчас не самое главное, все идет к тому, что Юнипро с высокой долей вероятности будет продана. На днях компания Fortum, владеющая 78% Uniper (материнского холдинга Юнипро) заявила, что процесс продажи российского бизнеса будет запущен в ближайшее время. Как именно пройдет продажа и сохранит ли при этом Юнипро публичный статус - большой вопрос. Поэтому с покупкой акций данной компании я бы подождал, так как условия будущей продажи неизвестны.

💵 Кто может выкупить компанию?

📌 Главным потенциальным покупателем может стать ИнтерРао, у которой по последним данным находится примерно 317 млрд. руб. свободного кэша на счетах. Учитывая, что текущая капитализация Юнипро составляет 98 млрд. рублей, для ИнтерРао не составит труда совершить поглощение.

📌 Еще одним кандидатом на покупку Юнипро теоретически мог бы стать Газпром энергохолдинг, мы хорошо помним предыдущие взаимоотношения Газпрома, Fortum и Uniper. Напомню, что Uniper был одним из инвесторов Северного потока-2, а Fortum владеет долей 29,5% в ТГК-1 #TGKA, входящей в Газпром энергохолдинг, эта доля, кстати, тоже будет продана скорее всего.

⛔️ Компания ожидаемо отказалась от выплат дивидендов, а если быть точным, то перенесла их с лета на конец года. К сожалению, все идет к тому, что публичная история этого бизнеса будет завершена и единственное, что можно сделать в этой ситуации - обратить внимание на акции будущего покупателя (особенно если это будет ИнтерРао).

Я пока свою долю продолжаю держать, хочу узнать параметры сделки, прежде чем что-то продавать. Есть еще шанс на то, что цена выкупа будет выше текущей рыночной оценки, а с учетом того, что Uniper владеет 83% акций, то при выкупе этой доли по закону должна быть обязательная оферта всем миноритариям.

❗️ Но сделка по реализации российских активов может и затянуться, если не получится быстро договориться по цене. В таком случае текущий акционер будет заинтересован в росте капитализации, чтобы была поддержка в переговорах, и за счет относительно низкого freefloat вполне может цену приподнять через обратный выкуп акций, например. Здесь вариантов развития событий много, угадать, что в голове у мажоритария невозможно, но активы качественные, часть блоков прошла модернизацию, а часть готовится к ней в рамках ДПМ-2. Скидка при продаже может быть продиктована только политическими соображениями, чтобы выйти красиво, но без денег (как Тиньков, при всем уважении).

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat