В прошлый раз я сравнивал две инвестиционные стратегии, с целью выяснить, кто из них более доходная для долгосрочного инвестора.

- Стратегия усреднения - вход в рынок при любых ценах. Или ...

- Стратегия маркет-тайминга - попытка выбора правильного времени входа в рынок.

Мне часто попадаются материалы, говорящие, что попытки выбора времени к ничему хорошему не приводят. И оптимальным выбором для инвестора является стратегия DCA (dollar-cost averaging). По нашему, стратегия усреднения. В принципе результаты прошлого эксперимента подтвердили это.

Но меня затерзали смутные сомнения.

Во-первых, выигрыш стратегии усреднения был не такой и значимый. Чуть ли не в пределах статистической погрешности (в районе 5-8%).

Во-вторых, эксперимент был проведен на индексе S&P500, который является самым доходным за последнее столетие. Возможно, если применить данные к другой стране - результаты могут быть прямо противоположными.

Мне стало интересно, а как поведет себя стратегия применительно к нашему индексу Московской биржи? И я решил повторить эксперимент для отечественного рынка.

Напомню условия эксперимента.

В начале каждого года у нас на руках есть одна тысяча рублей.

По стратегии усреднения мы вкладываем эти деньги в индекс Мосбиржи независимо от текущих уровней на рынке.

Стратегия маркет-тайминга состоит из двух условий.

- Если за прошлый год индекс Мосбиржи вырос - мы пока не инвестируем, откладываем деньги в кубышку до лучших времен. И так каждый год. Пока индекс растет - откладываем, но не вкладываем по тысяче рублей ежегодно.

- Если индекс закроет год в минусе, то новую тысячу и весь накопленный кэш мы сразу инвестируем в индекс. Простыми словами эта стратегия называется вход в рынок на просадке.

Посмотрим как она себя покажет. Итак, поехали!

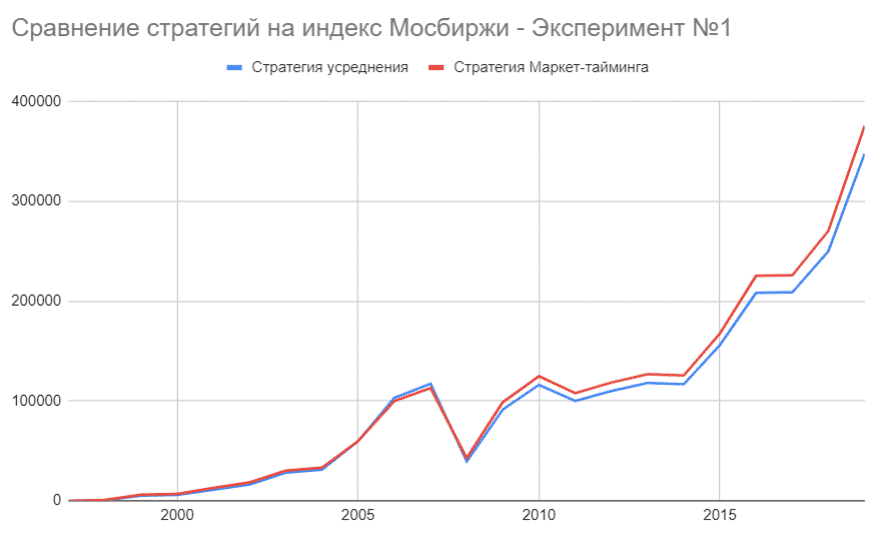

Эксперимент №1

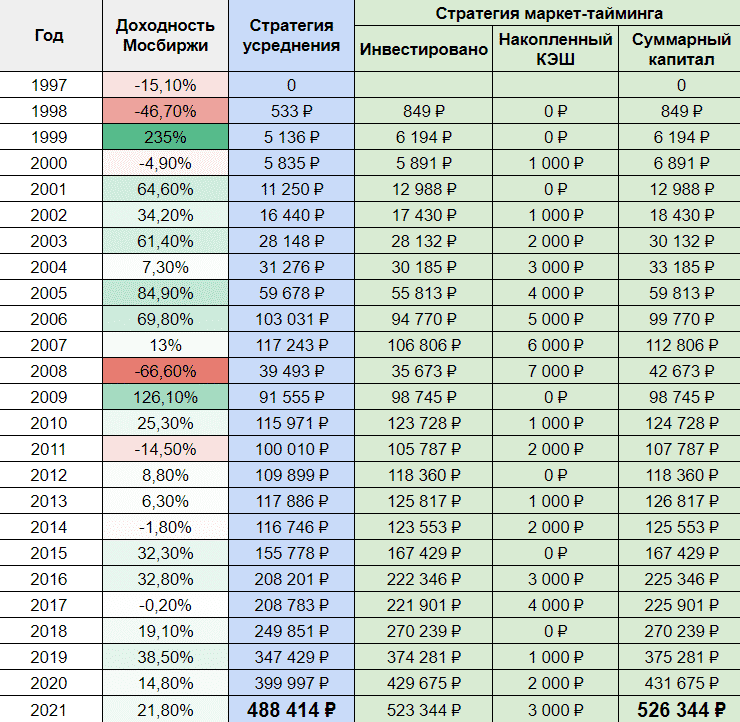

Я нашел данные по доходности индекса Московской биржи с 1997 года. До 2003 - ценовой (IMOEX), после - это индекс полной доходности MCFTR (с учетом реинвестирования дивидендов). Будем плясать от этого. Начнем свой инвестиционный путь с 1998 года.

Данные со всеми расчетами в таблице. Для наглядности выделил стратегии разными цветами.

Результаты эксперимента.

За 24 года было инвестировано 24 тысячи рублей.

Капитал по стратегии усреднения подрос до 488 414 ₽. Стратегия маркет-тайминга принесла на 7,77% больше - 526 344 ₽.

В принципе явного преимущества за победителем не наблюдается. За четверть века разница всего лишь на 7,7% - можно сказать на уровне погрешности. Да и исходные данные для эксперимента были выбраны немного некорректно.

Почему?

Эксперимент №2

Я подумал, что условие инвестирования каждый год одной и той же суммы не совсем правильное. Помню на своей первой работе я даже за месяц столько не получал. Сейчас многие зарабатывают тысячу не то что в день, в час! Между тысячей рублей 25 лет назад и тысячей сейчас огромная разница. Примерно раз в двадцать!

Во-вторых, на длинных горизонтах инвестирования, через некоторое время основной инвестированный капитал подрастет в разы, в десятки раз. И когда твой капитал на бирже оценивается, к примеру тысяч 100-200, то куда ты вложишь новую тысячу: в кэш или купишь на эти деньги индекс - особого значения уже не будет иметь. С каждым годом, новая вложенная тысяча имеет все меньшее и меньшее влияние на капитал и стратегию.

Что делать?

Возьмем условия приближенные к реальным. Стартуем также с одной тысячи, но каждый год будем индексировать ее на размер инфляции.

Поехали.

На этот раз стратегия маркет-тайминга проиграла стратегии усреднения: 1 575 777 против 1 627 159 рублей. Хотя отставания чисто символическое - всего 3,2%. Снова на уровне погрешности.

Эксперимент №3

Еще больше приблизим условия эксперимента к реальным. Когда мы накапливаем кэш, то по инвесторски, его нужно не просто держать под подушкой, а куда-то вкладывать, чтобы деньги приносили доход до тех пор, пока не будут инвестированы в индекс.

Как все это посчитать? Для краткосрочных вложений годятся депозиты или короткие облигации. Доходность по ним находится на уровне инфляции в стране. Поэтому мы можем просто ежегодно индексировать отложенный кэш на размер инфляции (типа нам начислены проценты).

В итоге в эксперимент добавлены две переменные:

- Мы каждый год индексируем на инфляцию размер выделяемых сумм для инвестиций.

- Хранящийся кэш мы размещаем под проценты с доходностью сопоставимой с инфляцией.

Ожидаемо, за счет дополнительного дохода от размещения кэша, мы немного увеличили доходность стратегии маркет-тайминга. Но не намного. Как раз примерно на размер инфляции.

Результаты эксперимента:

- стратегия маркет-тайминга принесла - 1 844 324 рублей

- стратегия усреднения - 1 627 159 рублей.

Разница в доходности стратегий составила 13,35% в пользу маркет-тайминга.

Интересный факт. За 24 года в индекс Московской биржи нами было вложено всего 209 тысяч рублей. Но в не зависимости от использования стратегии наш капитал увеличился в 8-9 раз!

Резюмируя

И хотя стратегия выбора времени (market-timing) дала лучший результат инвестирования, однозначно утверждать, что именно она более доходная я бы не решился. Мы рассмотрели всего один временной интервал и любая череда новых событий может кардинально поменять результаты.

Но одно можно сказать точно. На более волатильных рынках, где случаются более частные и более глубокие просадки, стратегия маркет-тайминга должна работать лучше, по сравнению со стабильными рынками.

Под стабильным рынком я подразумеваю индекс S&P500. Российский индекс относится к категории развивающихся стран, а значит более рискованных, у которых априори падения случаются и чаще и глубже.

Главный вывод. Теоретически можно использовать обе стратегии на выбор. Как такой сильной разницы в результатах нет.

Удачных инвестиций!

P.S. Я продолжил сравнивать стратегии немного в других условиях. Взял 15 десятилетних интервала и в каждом посчитал результат, сколько инвестор получил бы используя ту или иную стратегию. По итогу в подавляющем количестве случаев одна стратегия давала намного большую доходность (разница была в десятки процентов).