Всем привет!

Лукойл является крупнейшей частной нефтяной компанией России и одной из любимых дивидендных фишек российских инвесторов. Даже сейчас компания находится на втором месте по доле в индексе Московской биржи, уступая только Газпрому.

При этом котировки компании Лукойл продолжают снижение и сегодняшнее закрытие прошло по цене ниже 4000 рублей. Многие инвесторы продолжали покупать акции компании, т.к. она была в их планах еще в прошлом году или потому, что данная компания исторически платила хорошие дивиденды.

Я уже неоднократно писал, что в текущей нестандартной ситуации можно забыть про все, что было до этого. Важно смотреть на потенциальные риски, а для Лукойла это в первую очередь нефтяное эмбарго со стороны Европы, а также на возможную государственную поддержку. Мы все знаем, что для государства любимой нефтяной компанией является Роснефть, которая получает основные преференции и которая была бы не прочь стать (если бы была такая возможность) единственной российской нефтяной компанией. Когда встанет выбор кому помочь, явно выбор будет в пользу Роснефти.

Между тем, Лукойл еще в марте столкнулся с первыми производственными проблемами: из-за падения спроса на российский мазут возникла нехватка мощностей для его хранения. Чтобы избежать этого, компания уже предложила перенаправить избыток мазута на ТЭЦ и предлагает временно отменить высокие штрафы за негативное воздействие на экологию. Такие же послабления нужны и для сжигания попутного нефтяного газа, которое, по мнению Лукойла, может увеличиться из-за временной невозможности продавать за рубеж производимые из него сжиженные углеводородные газы.

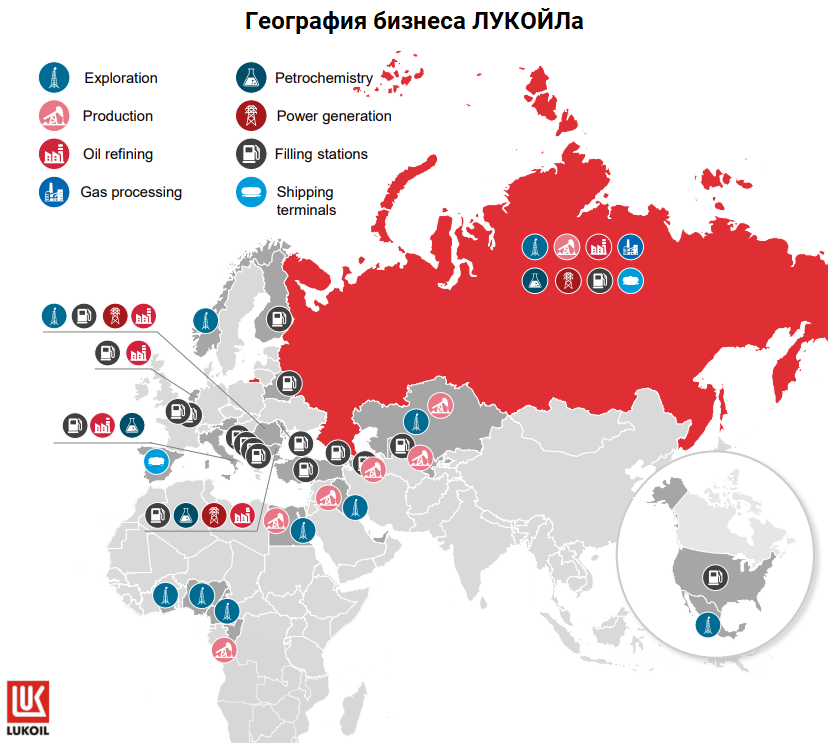

Большая часть добытой Лукойлом нефти перерабатывается на собственных заводах и в виде нефтепродуктов идет на внутренний рынок и за рубеж. В том числе компания владеет нефтеперерабатывающими заводами и сетью заправочных станций в Европе.

По оценкам аналитиков БКС долю выручки, на которую приходится реализацию нефтепродуктов в страны Европы, можно примерно оценить в 35–40%. Данных для оценки доли экспорта сырой нефти в ЕС недостаточно, но это может быть еще около 15–20%. Таким образом, в случае нефтяного эмбарго со стороны Европейского союза в зоне риска оказывается больше половины выручки компании.

С максимумов февраля на уровне 7000 рублей котировки Лукойла потеряли более 40%. Особенно активное снижение началось с возобновлением наступательной операции на Донбассе, т.к. западные страны перед этим анонсировали скорое введение 6 санкционного пакета, в который с большой долей вероятности войдет эмбарго на нефть.

Что касается дивидендов, то в текущей ситуации по ним тоже могут быть вопросы, т.к. основные владельцы компании Вагит Алекперов (покинул управление сегодня) и Леонид Федун (оба под санкциями) владеют компаниями через зарубежные юридические лица, в том числе не только через акции, но и через депозитарные расписки, торговавшиеся на Лондонской бирже. Вполне возможно, что если компания не найдет решения по выплате дивидендов в пользу основных акционеров, то она может продолжить направлять прибыль на обратный выкуп своих акций.

В настоящий момент котировки пробили несколько уровней поддержки, придя на сильный уровень в районе 4000 рублей. В моем понимании данная цена выглядит достаточно привлекательной для начала набора позиции. При этом важно понимать, что в момент введения эмбарго возможно резкое снижение к уровню многолетнего глобального тренда, который будет находиться ниже 3500 рублей.

Надеюсь, что данная информация оказалась для вас интересной. Напишите в комментариях покупали ли вы Лукойл на этой неделе и планируете ли делать это при дальнейшем снижении.