Виды финансовых рисков

В мире существует множество рисков, связанных с различными жизненными ситуациями: риск простудиться, риск получить плохую оценку или риск опоздать на автобус.

Каждый должен, во-первых, знать, какие риски существуют, а во-вторых, уметь минимизировать эти риски.

Одними из самых опасных рисков, о которых необходимо знать и уметь их сокращать, являются финансовые риски.

Финансовый риск

— это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств.

Существует несколько классификаций финансовых рисков, рассмотрим две из них.

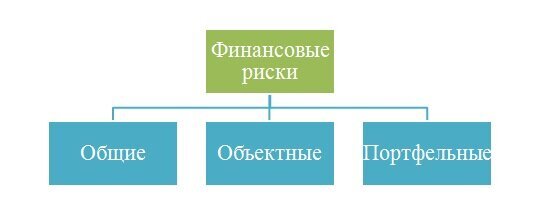

I. В целом все финансовые риски можно разделить на три группы: общие, объектные и портфельные.

- Общие риски — риски, не поддающиеся контролю со стороны инвестора: экономические, политические, экологические и т. п.

- Объектные риски — риски, связанные с объектом инвестирования, то есть с тем объектом, в который вкладываются деньги (в товар, в валюту, в акции, в облигации, в золото, в депозит и т. п.). Влиять на объектный риск можно, выбирая такой объект вложения собственных средств, у которого финансовый риск (риск потери вложенных средств) меньше.

- Портфельные риски — риски управления вложениями. Риск можно уменьшить через получение знаний и навыков формирования и управления сбережениями и инвестициями.

II. Вторая из рассматриваемых классификаций разделяет финансовые риски на инфляционный, валютный, рыночный, предпринимательский, риск мошенничества и др.

- Инфляционный — риск снижения стоимости сбережений и инвестиций из-за инфляции. Для того чтобы бороться с инфляционным риском, можно разместить свои сбережения на депозит, процент по которому не ниже инфляции.

- Валютный (девальвации) — риск снижения стоимости валюты, в которую были вложены средства. Для того чтобы бороться с риском девальвации, необходимо хранить сбережения в нескольких разных валютах, можно разместить свои сбережения на депозиты в разных валютах.

- Рыночный (ценовой) — риск изменения рыночной цены объекта инвестиций (акций, облигаций, золота и т. п.). Для того чтобы уменьшить этот риск, необходимо тщательно анализировать рынок перед покупкой ценных бумаг и выбирать акции и облигации надёжных крупных компаний.

- Предпринимательский — риск, который берут на себя владельцы бизнеса. Это риск, связанный с потерей вложенного капитала. Для снижения предпринимательских рисков необходимо учиться тщательно планировать работу компании.

- Риск мошенничества — риск потери вложенных средств из-за неправомерных действий, обмана. Для снижения риска мошенничества необходимо выбирать надёжные финансовые организации, знать признаки финансовых пирамид, знать правила работы в сети Интернет по защите своей информации.

В повседневной жизни любая семья может столкнуться с финансовыми рисками, которые связаны с сокращением (частичной потерей) или полной потерей источника дохода, с риском сокращения или потери сбережений. Одним из актуальных рисков, с которым всё чаще сталкиваются российские семьи, является риск потери платёжеспособности по кредиту.

Риск сокращения (частичной потери) или полной потери источника дохода

Финансовый риск полной потери источника дохода может возникнуть при потере работы из-за увольнения, закрытия предприятия.

Финансовый риск частичной потери дохода может быть связан с понижением заработной платы, с переходом на менее оплачиваемую работу, с понижением в должности.

Но с риском сокращения доходов семья может столкнуться и в случае, если заработная плата работающих членов семьи остаётся прежней, но сокращается покупательская способность денег из-за инфляции, повышения цен.

Риск сокращения или потери сбережений.

Финансовый риск сокращения или потери сбережений может возникать по нескольким причинам.

Во-первых, потеря сбережений возможна в условиях экономического кризиса.

Пример:

в начале 90-х годов значительная часть населения нашей страны потеряла свои сбережения. К примеру, семья копила на покупку машины и имела сбережения на сумму 15 тыс. руб. В период гиперинфляции на 15 тыс. руб. можно было приобрести пару женских сапог.

Во-вторых, потеря сбережений может быть связана с выбором высокорискового актива.

Пример:

сбережения использовали для приобретения ценных бумаг, цена на которые в дальнейшем резко упала.

Риск потери платёжеспособности по кредиту

Причиной потери платёжеспособности по кредиту, как правило, является потеря источника дохода.

Способы сокращения финансовых рисков семьи

Для того чтобы снизить риск сокращения (частичной потери) или полной потери источника дохода, необходимо:

- Формировать финансовый запас, резерв, иначе говоря, делать сбережения.

- Обеспечить наличие нескольких источников заработка. Желательно, чтобы в семье, где работают двое взрослых, было не менее трёх источников дохода. Это называется диверсификацией источников дохода. Дополнительный заработок можно найти, например, в интернете.

- В случае потери работы возможным вариантом решения проблемы может быть открытие собственного бизнеса, так называемый переход к самозанятости. В этом случае никто тебя не сможет уволить, но необходимо понимать, что при открытии собственного бизнеса возникает предпринимательский риск.

- Обеспечить дополнительный доход от вложения средств в различные активы (диверсификация вложений), которые, в зависимости от степени рискованности вложений, разделяют на высокорисковые и низкорисковые.

Для того чтобы снизить риск сокращения или потери сбережений, необходимо:

- Учиться управлять сбережениями, распределять сбережения между различными видами активов (часть сбережений хранить на депозите, часть — в иностранной валюте, часть — в ценных бумагах, часть — в виде ювелирных украшений и т. д.).

- Выбирать для хранения сбережений только надёжные банки, вклады в которых застрахованы; выбирать надёжные ценные бумаги.

- Использовать программы страхования вкладов, имущества.

Лучший способ снизить риск потери платёжеспособности по кредиту — это не брать кредит. Но если семья берёт, например, потребительские кредиты, то при планировании своих доходов нужно учитывать возможность возникновения такого риска и потенциальные источники расчёта по кредиту, то есть необходимо иметь определённый денежный запас (резерв).

Высокорисковые и низкорисковые активы

В общем виде под активами понимается всё то, в чём можно хранить богатство.

Богатство человека можно сохранить: в золоте, в драгоценных камнях, в товарах, в недвижимости, в ценных бумагах, в наличных деньгах и т. д.

Поскольку средства, вложенные в активы, можно потерять, то есть всегда существует финансовый риск, все активы принято делить на низкорисковые и высокорисковые.

Высокорисковыми называются активы, для которых вероятность потери (полной или частичной) вложенных средств является высокой.

Низкорисковыми называются активы, для которых вероятность потери (полной или частичной) вложенных средств является невысокой.

К низкорисковым активам принято относить:

- облигации государственного займа;

- вклады (депозиты) в надёжных банках;

- недвижимость;

- золото и драгоценные металлы;

- акции крупных известных компаний.

К высокорисковым активам принято относить:

- акции малоизвестных компаний;

- иностранную валюту;

- долговые ценные бумаги малоизвестных компаний.

Одной из наиболее важных характеристик актива является доходность — количественная оценка дохода, который, возможно, будет получен в будущем.

Обрати внимание!

Доходность и риск находятся в прямой взаимосвязи: чем выше ожидаемая доходность актива, тем выше риск потери вложенных средств.