Материальная выгода, которая была получена в период с прошлого по 2023 годы, не облагается НДФЛ исходя из нового пункта 90 статьи 217 НК России. В Зарплата и управление персоналом, начиная с версий 3.1.21.75, 3.1.18.435 и младше, выгода автоматически относится к прибыли, которая не подлежит обложению НДФЛ.

Обратное получение излишка удержанной величины налога за прошлый и 2022 годы осуществляется НА в порядке, который предусмотрен 231 статьей НК РФ. В 1С ЗУП пересчет налога за прошедшие периоды может быть выполнен при помощи одноименного акта. В нем налог за предыдущие промежутки времени сторнируется не вручную. Прочие манипуляции для этого не требуются.

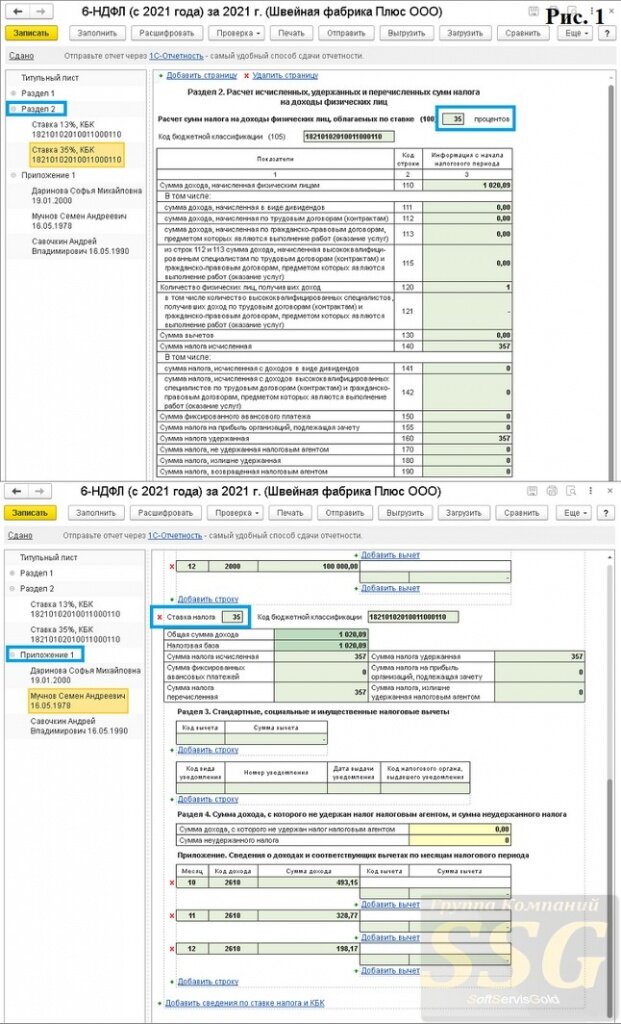

Пример:

Осенью прошлого года работнику был выдан займ под 1% годовых. С октября по декабрь того же года он получил прибыль (выгоду) суммой в 1 020.09 рубля, с него был уплачен налог размером в 357 рублей.

В изначальном расчете по шаблону 6-НДФЛ за тот год, переданном в ФНС, имелся второй раздел по налоговому показателю в 35% с величиной прибыли (выгоды), а также налога. Также в справке о прибыли были представлены данные по показателю в 35% (рис. 1).

В апреле принято решение о пересчете НДФЛ за прошлый год. Для этого потребуется создать одноименный акт (рис. 2). В графе с НП следует указать период перерасчета. Далее выбирается пункт Заполнить. Налог за предыдущие периоды сторнируется автоматически.

После получения от работника письменной заявки на обратное получение излишка налога, следует создать акт обратного начисления НДФЛ (рис. 3). Если в акте указано, что выплата осуществляется в межрасчетный период, то для перевода величины обратного начисления можно не дожидаться следующей заработной платы, либо аванса.

Затем следует предоставить в ФНС уточненный расчет по шаблону 6-НДФЛ. В рассматриваемом примере следует составить корректирующий расчет сугубо за прошлый год. На его титульном листе следует указать корректировочный номер «1». В 1С Зарплате перемещения акта перерасчета учитываются на крайнюю дату месяца выполнения этого перерасчета. В рассматриваемом примере это апрель (30 число) (рис. 4). Далее следует выбрать пункт Заполнить.

Меняющий расчет за прошлый год заполняется следующим образом. В первом разделе изменения не вносятся. Во втором разделе по показателю в 35% (рис. 5) заполняется сугубо поле 160. Поле 180 не заполняется, так как излишек взысканного налога был возвращен работнику. В ПО рассматриваемый излишек, отображаемый в поле 180, определяется на момент подписания отчета (дата, указанная на титульной странице).

В акте о прибыли работника (первое приложение) прибыль и налог по показателю в 35% не заполняются (рис. 6). Более точный вариант расчета за прошлый год предоставляется со справками корректировки прибыли сугубо в отношении физлиц, информация которых уточняется. При заполнении справки используется присвоенный номер изначального расчета, в графе с корректировочным номером указывается вариант 01.

Обратное получение излишка взысканного налога отображается в отчетах за период его обратного начисления работнику. В рассматриваемом примере это апрель 2022. Ввиду этого он отображается в первом и втором разделах шаблона 6-НДФЛ за первое полугодие 2022 в поле 190 (2 раздел) и в блоке полей 030-032 (1 раздел) (рис. 7).

В месяце обратного начисления излишка налога следует обратить внимание на величину взысканного НДФЛ, которая подлежит переводу в бюджет. Величина к переводу в бюджет рассчитывается с учетом взысканного у прочих работников налога и величины обратного начисления излишка переведенного налога (величина, которая подлежит уплате в бюджет по всем работникам, снижается на сумму обратного начисления). Обратное получение излишка взысканного налога осуществляется компанией за счет величин НДФЛ, которые подлежат уплате в последующем (как по конкретному работнику, так и по прочим плательщикам).