Вам понравились две предыдущие заметки Артура Хейса, которые я перевёл на русский язык и опубликовал тут. А мне всегда интересно узнавать обоснованное мнение других (даже если я с ним не согласен).

Так что продолжаем. Новая заметка Хейса о происходящем в мире финансов.

В этот раз я позволил себе дополнить оригинальный текст своими пояснениями, для упрощения понимания некоторых аспектов. Все они отмечены *.

Купить или продать?

Чрезмерное количество времени тратится на обсуждение - с максимальным ужасом - покупать или продавать. Графики, которые направляют нас в нашем путешествии, изображают эмоциональные американские горки, по которым группа людей путешествует в погоне за прибылью.

Электронная торговля доминирует на большинстве рынков и в значительной степени диктуется холодными и расчетливыми алгоритмами, но важно помнить, что эти алгоритмы созданы краснокровными, иррациональными людьми.

Приливы и отливы человечества происходят в соответствии с (в какой-то степени) предсказуемыми циклами, из чего следует, что рынки, на которых мы живем, также цикличны. Как бы это ни было очевидно, безумие толпы забывает, что мы движемся как волна SIN, и экстраполируем, используя прямые линии вверх и вниз.

Наша неспособность распознать циклический характер всех рынков приводит к тому, что мы игнорируем неудобную правду об активах, которые мы хотим поднять в стратосферу. Неудобная правда, которая преследует криптовалюту на данном этапе, заключается в том, что криптовалюта движется в ногу с основанными на долгах рынками активов с несвободным риском, такими как акции глобальных развитых рынков. И это несмотря на всю тяжелую работу верных сторонников лорда Сатоши, которые борются за создание контраргумента, основанного на технической правде.

- Тут Хейс имеет в виду то, что основой фондового рынка является долговой рынок (облигации), который выступает основой для рынка акций и потому определяет его состояние. В отличие от криптовалюты, основу которой составляет технология (блокчейн и т.д.)*

Жизненная кровь основанных на долгах несвободных рынков капитала, которые мы ненавидим, - это вампум (традиционная раковинная бусина восточных лесных племен коренных американцев*), напечатанный центральным банком. Как я вбивал читателям в головы с начала этого года, банкиры, которые контролируют вавилонскую башню бумажных денег, наконец проснулись и решили нажать на паузу в денежном принтере. От "Бррр" до "Тсс". И в этой тишине стала очевидной безобразность рынков активов TradFi (традиционные финансы*).

Я уже утверждал, что глобальная финансовая архитектура нефте/евродоллар прекратила своё существование в тот день, когда Запад решил конфисковать фиатные резервные активы российского Центрального банка.

Это действие открыло эпоху, когда для любого суверенного государства, не являющегося страной США или ЕС (также известной как Глобальный Юг), вполне разумно "сэкономить" в золоте и, в конечном итоге, в биткойнах. В перспективе от трёх до пяти лет это событие приведет к тому, что биткойн достигнет 1 миллиона долларов, а золото - 10,000 долларов.

Хотя этот бычий прогноз впечатляет, мы живём настоящим, а не будущим. Многие из нас должны прямо сейчас принять решение о том, продавать ли фиат или покупать криптовалюту. Я продолжаю настаивать на терпении. Так что зашнуруйте свои On Cloudflyers (беговые кроссовки*) и давайте шагать по улице, заполненной информативными диаграммами, которые ясно изображают катастрофический исход, перед которым мы стоим.

Большая плохая технология

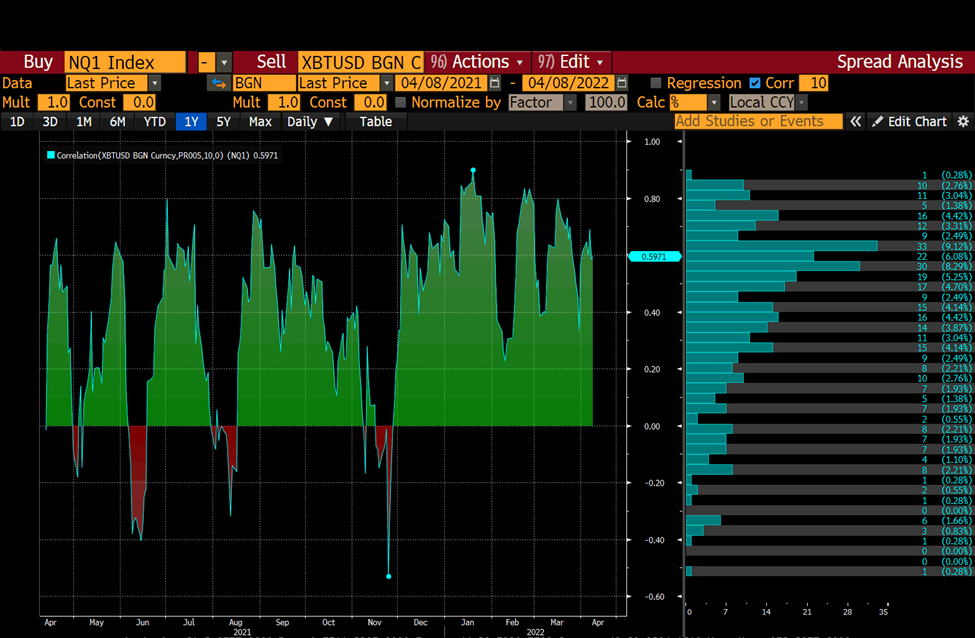

Оправданно это или нет, но рынок смешивает криптовалюту и крупные технологии в одной выгребной яме. Индекс Nasdaq 100 (NDX) представляет крупные технологические компании.

Биткойн против NDX, 10-дневная корреляция:

Биткойн против NDX, 30-дневная корреляция:

Биткойн против NDX, 90-дневная корреляция:

Эфир против NDX, 10-дневная корреляция:

Эфир против NDX, 30-дневная корреляция:

Эфир против NDX, 90-дневная корреляция:

Краткосрочная (10-дневная) корреляция высока, а среднесрочные (30-дневная и 90-дневная) корреляции движутся вверх и вправо. Это не то, чего мы хотим. Для меня, чтобы поднять флаг в поддержку продажи фиата и покупки криптовалюты перед крахом NDX (от 30% до 50% просадки), корреляции во всех временных рамках должны иметь тенденцию к демонстративному снижению.

Пока 10-дневная корреляция остаётся высокой, мы должны сохранять оборонительную позицию в отношении нашей криптовалюты.

Если вы верите в единорогов, Лохнесское чудовище и пасхального кролика, то вполне возможно, вы верите, что крупные технологические компании не пострадают из-за роста номинальных процентных ставок, ухудшения глобальных условий ликвидности фиата и падения экономического роста.

Но это криптовалюта, а волшебные интернет-деньги развращают мозг, поэтому позвольте мне представить больше иллюстраций, чтобы попытаться отрезвить вас.

Бесплатно!

Роуль Пал выдвигает очень убедительный - и я считаю, по крайней мере в долгосрочной перспективе, верный - аргумент, что компьютеры и интернет привели человечество в экспоненциальную эпоху. В наш век оценка основана не на дисконтированных будущих денежных потоках, а на законе Меткалфа (принцип, согласно которому, когда речь идет о сетях, пользователи = ценность).

Я не возражаю против этого, но когда деньги дёшевы (или почти бесплатны), инвесторы любят действовать так, как будто мы находимся на пороге удивительной техно-утопии, которая на самом деле наступит через много лет (см. Метавселенную).

Этот акт прогнозирования светлого будущего по низкой цене из-за низких процентных ставок позволяет инвесторам оправдать выплату безумных мультипликаторов доходов для различных технологических компаний.

Это график изменения цены ARKK (желтый) по сравнению с двухлетней доходностью казначейских облигаций США (белый).

Когда стоимость средств инвесторов возрастает, становится гораздо важнее увидеть реальную прибыль, которая может превратиться в дивиденды.

Взгляните на этот красивый график, на котором показана доходность казначейских облигаций США за 2 года по отношению к Инновационному фонду ARKK. Кэти Вуд - бандитка, но она делает ставку на то, что группа компаний, многие из которых убыточны, будет процветать в экспоненциальную эпоху. ARKK, при всей своей славе, не может избежать челюстей временной стоимости денег.

NDX не так сильно пострадал, но это только потому, что он сильно ориентирован на несколько прибыльных технологических компаний, которые доминируют на рынке с точки зрения рыночной капитализации. Apple, Microsoft, Amazon, Tesla и Google составляют немногим более 40% индекса, а цены на их акции чуть ниже рекордных максимумов, достигнутых в предыдущие месяцы.

Лыжные ботинки

Самая важная часть снаряжения, которой нужно владеть во время катания на лыжах - это ваши ботинки. Они являются прямой связью между вашим телом и лыжами. Когда-то, когда я был молодым парнем, я участвовал в гонках, и мои лыжные ботинки причиняли мне мучительную боль. Теперь я могу позволить себе комфорт и производительность, и мои ноги не взывают о помощи на каждом шагу.

Тесные лыжные ботинки неудобны, как и жесткие денежные условия.

ФРС и большинство других крупных центральных банков в настоящее время заняты театральным представлением кабуки "борьбы с инфляцией".

Как я уже говорил много раз, цель состоит не в том, чтобы на самом деле бороться с инфляцией, а в том, чтобы создать впечатление, что она борется с инфляцией, чтобы местные политики могли пережить разгневанное население, которое работает больше, но может позволить себе меньше.

Центральные банки должны ужесточать, ужесточать и ещё раз ужесточать, но не слишком сильно, потому что положительные реальные ставки полностью разрушили бы основанную на долге глобальную экономику.

- О чём я не раз говорил, что не важно сколько раз ставку поднимут, важнее тот % порога, до которого можно поднять, не обанкротив всю страну - важно не количество, а качество*

Недавние протоколы ФРС ясно демонстрируют, что даже сверхголуби (голубиная, то есть мягкая денежно-кредитная политика), такие как Брейнард, теперь призывают к "агрессивным" действиям по сокращению размера баланса и повышению директивных ставок.

Очень важно снизить инфляцию. Соответственно, Комитет продолжит методичное ужесточение денежно-кредитной политики путем повышения процентных ставок и быстрого сокращения баланса сразу после нашего майского заседания. Учитывая, что восстановление было значительно сильнее и быстрее, чем в предыдущем цикле, я ожидаю, что балансовый отчет будет сокращаться значительно быстрее, чем в предыдущем периоде восстановления.

Брейнард Речь об инфляции и восстановлении

Это график, показывающий изменение рыночных ожиданий в отношении количества повышений ставок по фьючерсам на федеральные фонды, срок действия которых истекает в декабре 2022 года. Как видите, рынок утроил свои ожидания в отношении общего количества повышений ставок в 2022 году с 3 до 9. ФРС не играет.

Китай не может спасти вас

После глобального финансового кризиса 2008 года Китай взял на себя ответственность и заново раздул мир. Китай приступил к одной из самых больших задач человечества - печатать деньги и создавать вещи, независимо от того, приносят ли эти вещи реальную экономическую ценность его гражданам. Если вы платите людям за то, чтобы они рыли ямы, засыпали их, а затем копали снова до бесконечности, то это вечный механизм роста ВВП. Йиппи! Это то, что Китай сделал в колоссальных масштабах. Мосты в никуда, пустые квартиры - всё, что угодно для роста и трудоустройства людей. Внешним эффектом стал массовый скачок долга на суверенном уровне.

Однако на этот раз Пекин вряд ли повторит эту глупость, и по сравнению со своими западными коллегами он едва стимулировал свою экономику после COVID. По мере того как глобальный рост идёт на убыль и начинает резко снижаться из-за роста цен на энергоносители, нельзя рассчитывать на то, что Пекин спасёт западные рынки капитала с помощью большего количества фиатных вампумов и экономического "роста".

Посмотрите на всплеск кредита в 2008/2009 годах и обратите внимание на гораздо более низкий всплеск после марта 2020 года. Пекин знает, что у него есть долговая проблема, и, похоже, пытается не усугубить её. Запад сам по себе.

Базука Куроды-сана

Япония уже отражает завтрашний день остального мира.

(Кроме того, я настоятельно рекомендую прочитать книгу профессора Вернера "Принцы иены". Я смотрел документальный фильм , но ещё не читал книгу в мягкой обложке)

Банк Японии цепляется за ветряные мельницы, пытаясь создать инфляцию, чтобы исправить ситуацию - тот факт, что пары не хотят детей.

- Видимо, речь идёт о демографическом кризисе, с которым столкнулись многие страны (но не Индия, Индонезия и Африка, о чём писал в telegram-канале)*

"Официальная" государственная статистика инфляции рисует картину страны, погрязшей в дефляции. Однако Япония импортирует большую часть своей энергии. Таким образом, хотя конечный потребитель платит больше за еду и передвижение, цены на официально проиндексированные товары практически не выросли с начала пандемии COVID. Остальному развитому миру не так повезло.

Это график, который сравнивает индекс потребительских цен США (желтая линия) с его японским аналогом (белая линия).

Инфляция по-прежнему ниже целевого показателя Банка Японии, что побуждает Курода-сан продолжать контроль над кривой доходности (YCC). Стремясь подстегнуть умирающую японскую экономику, Банк Японии ограничивает доходность 10-летних государственных облигаций (JGB) не выше 0,25%. Они достигают этого, обещая покупать неограниченное количество государственных облигаций за напечатанные иены.

Святая троица: процентные ставки, обменный курс и открытость операций с капиталом снова наносят удар.

Япония имеет открытый счёт операций с капиталом, и цена фиксирует доходность её государственных облигаций, вызывая ослабление иены (что она и сделала, подтолкнув USDJPY вверх).

Причина ослабления валюты заключается в том, что рынок недавно протестировал Курода-сана на предмет того, хватит ли у него сообразительности покупать JGB в неограниченном количестве, если доходность превысит 0,25%. Он запустил принтер денег Банка Японии, купил облигации, и доходность вернулась на прежний уровень.

Доходность JGB (белая линия) по отношению к USDJPY (желтая линия).

Теоретически Банк Японии мог бы предоставить дешёвый кредит, который необходим глобальному рынку рискованных активов, чтобы продолжать бросать вызов гравитации. Кэрри трейд выглядит следующим образом:

1. Займите JPY дёшево. Доходность 10-летних JGB составляет 0,24% по сравнению с доходностью 10-летних UST в размере 2,58%. Вы получили 224 б.п. доходности за 10 лет - это здорово.

2. Продайте заёмные JPY, купите USD. Но не хеджируйте валютный риск (вы хеджируете слева), так как JPY свободно конвертируется. Форвардные пункты отрицательные из-за покрытого паритета процентных ставок. (Google - ваш друг, если для вас это все непонятно).

3. Покупайте stonks, зарегистрированные в США, желательно какие-то крупные технологические компании.

- Stonks – это намеренно неправильное написание слова "акции" (stocks), которое часто используется для высмеивания отдельной акции или фондового рынка в целом*

4. Теперь вы финансировали свои стонки более дешёвыми деньгами.

5. Если JPY укрепляется, вы теряете деньги, но это не ваша проблема, если вы фидуциарий (лицо, взявшее на себя обязательство действовать от имени и по поручению другого лица*). Когда это взорвётся у вас перед носом, просто попросите ваш уступчивый центральный банк о помощи. Но вы уже получили свой бонус - YAHTZEE!

Если достаточное количество крупных финансовых учреждений вложит эту JPY в кэрри-трейд, они смогут снизить стоимость своих средств. При более низкой стоимости средств покупка долгосрочных технологических акций становится более привлекательной. Эта деятельность, если она проводится в массовом порядке, создает давление покупателей.

Я подписан на исследования Феликса Зулауфа. Он так в точку [говорит]. Его общий тезис заключается в том, что глобальное сокращение ликвидности приведёт к глубокой краткосрочной коррекции глобальных акций.

Недавно я спросил его, опровергает ли Банк Японии неограниченную ликвидность в иенах по минимальным ставкам какой-либо из этих тезисов об ужесточении глобальных условий ликвидности. Перефразируя его ответ: "Нет". Он утверждает, что денежная поддержка Банка Японии недостаточно велика, чтобы противостоять оттоку ликвидности, инициированному ФРС.

Технический анализ для чайников

Если график и основные принципы совпадают, тогда технический анализ имеет ценность. В противном случае я в основном считаю, что это удобный инструмент для конфискации денег у трейдеров, которые отчаянно пытаются найти способ как можно быстрее заработать наличные деньги. К сожалению, простой кнопки "прибыль" не существует.

- О, Джейк, - сказал Бретт, - мы могли бы чертовски хорошо провести время вместе.

Впереди ехал конный полицейский в хаки, регулировавший движение. Он поднял жезл. Машина резко замедлила ход, внезапно прижимая Бретта ко мне.

- Да, - сказал я. - Разве не мило так думать?

- И восходит солнце.

Хемингуэй

График NDX УЖАСЕН!

27 декабря 2021 года Nasdaq 100 закрылся на максимуме 16567,50, а затем достиг локального минимума 13046,64. Используя проверенную и перепроверенную коррекцию Фибоначчи, NDX не удалось пробить 61,8%-ную коррекцию при отскоке. Несколько дней спустя он снова попытался пробить этот уровень сопротивления, но потерпел неудачу и с тех пор продолжает снижаться.

График говорит мне, что NDX продолжит снижение, протестирует свой локальный минимум и решительно пробьет его. Я считаю, что следующей остановкой после этого будет тестирование 10,000. Где, где находится ФРС?

Пришло время кофеварки

ФРС больше не заботятся о том, выросли ли инвесторы в акции в этом году. Эта игра окончена. Всё дело в кредите.

Даниэль ДиМартино Бут руководит Quill Intelligence, ещё одним высококлассным исследовательским подразделением.

Она работала сотрудником ФРС, проводит очень качественные исследования и хорошо понимает, как думают различные управляющие ФРС.

На прошлой неделе я разговаривал с ней по телефону и спросил, где находится пут ФРС. Она ответила, что Джей Пауэлл занимается кредитами и глубоко обеспокоен финансовым распространением на рынках корпоративных облигаций.

Она напомнила мне, что ФРС фактически национализировала рынки корпоративного кредитования США, поддержав компании с рейтингом BBB во время краха COVID в марте 2020 года. В отсутствие этой поддержки рынки корпоративных заимствований сыграли бы вспомогательную роль в фильме "Холодное сердце".

Она отметила, что когда кривая доходности американских корпоративных 2-летних и 10-летних облигаций со ставкой BBB перевернётся, ФРС начнет действовать.

Как ясно видно на этом графике, при +1% спред должен еще немного упасть, прежде чем он инвертируется. Когда эта кривая перевернётся - а я верю, что это произойдет из-за ослабления глобального спроса, вызванного инфляцией цен на сырьевые товары из-за конфликта между Россией и Украиной - насколько глубоко упадет NDX?

На 30%? … На 50%? … твоя догадка так же хороша как и моя. Но давайте проясним: ФРС не планирует снова увеличивать свой баланс в ближайшее время, а это означает, что акции не будут расти.

Когда война окончена?

Любые средства массовой информации, выпускаемые в военное время податливыми новостными организациями любого флага, в основном являются пропагандистскими. Вместо этого я полагаюсь на платные исследовательские публикации, целью которых является не влияние на моё мнение, а помощь в принятии обоснованных инвестиционных решений на основе объективных фактов.

- Вот это рекомендую перечитать, и перечитать ещё раз, и так до тех пор, пока понимание полностью не уляжется в голове*

Опять же, входит г-н Зулауф, который в своём последнем отчете за первый квартал 2022 года в середине марта дал интересный взгляд на статус войны.

TLDR:

- Российские силы медленно окружают украинские города с выходом к морю.

- Россия тогда подождёт, а не будет напрямую вступать в бой с Киевом.

- Как долго Украина, получая поставки с запада, сможет продержаться, прежде чем они капитулируют?

- Сколько продержится Европа без российских энергоносителей и продовольствия, прежде чем Зеленскому дадут указание уйти в отставку?

- Этот анализ спорный, если Запад будет эскалировать такие действия, как "бесполётная зона" над Украиной. Тогда все ставки сняты, но это точно не приведёт к окончанию войны.

Оборотная сторона, если верить западным СМИ, заключается в том, как долго Россия сможет продержаться без возможности торговать с Западом и получать "твёрдую" валюту. Многое зависит от того, будет ли Глобальный Юг сотрудничать с западными санкциями в отношении российского экспорта энергоносителей и продуктов питания.

Антиинфляционные протесты вспыхнули в Шри-Ланке (кабинет министров ушёл в отставку под давлением общественности), Перу (для подавления инакомыслия призывают армию), Великобритании, Испании, Бельгии, Германии, Италии, Албании, Армении, Болгарии, Кипре, Сербии и Молдова (источник 13D Research).

Сколько времени пройдёт до того, как это вызванное инфляцией волнение распространится на другие страны? Если бы вы были руководителем такой страны и заботились бы о своей жизни и своей работе в качестве политика, вы бы предпочли импортировать более дешёвые российские энергоносители и продовольствие или санкционировать это и смотреть, как ваши люди свергают вас?

Быстрый полуродственный тангенс:

После написания первого черновика этой статьи я выпил кофе с моим любимым менеджером хедж-фонда волатильности. Мы потратили 90 минут на обсуждение многих вещей, описанных в этой статье. Он отметил, что после азиатского финансового кризиса 1997 года каждое затронутое азиатское правительство, которое существовало со времён Второй мировой войны, рухнуло из-за роста инфляции, вызванного кризисом. Единственным уцелевшим правительством было правительство Махатира в Малайзии, потому что он закрыл страну от мира, чтобы остаться у власти.

Вывод из приведённого выше упрощенного анализа заключается в том, что "конфликт" не закончится в ближайшее время. И если "конфликт" закончится, то это, наверное, означает некий раздел Украины на две части - западную и российскую. Если это произойдёт, вознаградит ли Запад Россию немедленной отменой санкций? Если вы верите в это, у меня есть Bitconnect, который вы, возможно, захотите купить.

*В кавычках мне пришлось заменить одно всем хорошо известное слово в виду того, что новые поправки в УК РФ подразумевают уголовную статью. Всем читающим по долгу службы напоминаю, что эта заметка - дословный перевод статьи гражданина недружественной страны, который, впрочем, не про политику, а про финансы. Так что не надо искать во всех его размышлениях призывы к чему-либо или даже какую-либо пропаганду. Более того, в происходящей ситуации с точки зрения финансов автор, всё таки, разделяет позицию России и обеспокоен действиями властей Штатов, которые разрушают экономическое устройство мира.

Учитывая, что Россия экспортирует в мир значительные объёмы энергии и продовольствия, сбои в торговле, которые повышают транспортные расходы и, следовательно, цены, не уменьшатся.

Пожалуйста, прочитайте две последние поистине эпические статьи Золтана Позара о том, как сложно и дорого перенаправлять товары желающим покупателям на Глобальном Юге теперь, когда Европа отменила российский экспорт. Это убедит вас в том, что более высокие цены останутся, а глобальный рост, который является производной от стоимости энергии, должен замедлиться.

Таким образом, замедление роста повлечёт за собой падение мировых акций, если оно не будет подкреплено достаточной ликвидностью от центральных банков, которые должны бороться с инфляцией.

Шлем Криптокатастрофы

Давайте сложим всё вместе.

1. Биткойн и эфир сильно коррелируют с Nasdaq 100. Если NDX рухнет, он унесёт с собой криптовалюту.

- Крипта не спасёт от обвала рынка - это факт. Но...*

2. NDX, как и все долгосрочные активы, выигрывает от снижения процентных ставок.

3. Убыточные технологии, такие как ARKK, пострадали из-за роста двухлетних ставок UST. Крупные технологические компании (NDX) на данный момент были спасены несколькими прибыльными именами, но даже они торгуются ниже.

4. ФРС и все остальные центральные банки борются с инфляцией и поэтому должны ужесточать монетарные условия, а не ослаблять их.

5. Япония, даже несмотря на то, что она проводит адаптивную денежно-кредитную политику, не может спасти мировые рынки рискованных активов, потому что её базука - стрельба горохом, по сравнению с ФРС.

6. Отскок NDX потерпел неудачу на уровне восстановления Фибоначчи 61,8% и будет продолжаться ниже 10,000 пунктов.

7. Опцион ФРС основан не на акциях, а на рынках корпоративных кредитов США, которые всё еще здоровы… Наблюдайте за спредом BBB 2/10, чтобы увидеть признак того, что ФРС собирается прервать миссию и снова поднять рынки вверх.

8. Глобальный рост снизится из-за более высоких цен на сырьевые товары, вызванных продолжением и возможной эскалацией конфликта* между Россией и Украиной. Это, в отсутствие приспосабливающихся центральных банков, также негативно скажется на стонксе.

9. В силу этого NDX упадёт, как и криптовалюта.

Позвольте мне повторить: рынки крипто-капитала - единственные свободные рынки, оставшиеся в мире. Таким образом, они будут вести акции вниз, когда мы приближаемся к спаду, и ведут акции вверх, когда мы выходим из него. Биткойн и эфир упадут задолго до того, как ФРС начнёт действовать и резко изменит свою политику с жёсткой на мягкую.

Самое замечательное в круглосуточном рынке, доступном для всех людей с подключением к Интернету, заключается в том, что всё происходит быстро. Я полагаю, что к концу второго квартала, в июне этого года Биткойн и Эфир протестируют эти уровни:

- Биткойн: 30,000$

- Эфир: 2,500$

В этих цифрах нет ничего научного, кроме интуиции.

Раздражает то, что я начал накапливать несколько альткойнов, потому что цены на них довольно привлекательные. Несмотря на то, что некоторые из этих монет уже упали на 75% по сравнению с их историческим максимумом, я не верю, что даже они смогут избежать грядущей крипто-бойни.

Таким образом, я покупаю крах июня 2022 года как на биткойн, так и на эфир.

Ничто не является определённым - я только приписываю вероятность исходам и торгую соответственно. Я полностью верю, что есть шанс, что мой рыночный прогноз может оказаться неверным. Это нормально - в этом случае я теряю только надбавку за опцион, уплаченную за мою защиту от сбоев.

Я буду неправ, если корреляция между биткойнами/эфиром и NDX начнёт падать перед крахом на рынках рискованных активов. Я совершенно согласен с таким исходом, так как у меня уже длинная криптопозиция. Этот анализ является исключительно попыткой торговать в краткосрочной ситуации, которая, как я полагаю, может возникнуть на рынках риска и хеджировать покупки альткойнов по привлекательной цене.

Есть много экспертов рынка криптовалют, которые считают, что худшее уже позади. Я полагаю, что они игнорируют неудобную правду о том, что рынки крипто-капитала в настоящее время являются просто индикаторами Spooo и Qqq, работающими круглосуточно и без выходных, и не торгуются на принципах одноранговых, децентрализованных, устойчивых к цензуре цифровых сетей, предназначенных для передачи Денег.

Другие заметки Артура Хейса:

Отмена энергоресурсов (Часть 1).

Отмена Энергоресурсов (Часть 2).

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #финансы #криптовалюта #биткоин #фондовый рынок сша