А теперь давайте разберём, почему в России такая маленькая пенсия. Для начала посмотрим, как в России пенсия формируется. Пока вы работаете, ваш работодатель выплачивает в Пенсионный фонд 22% от вашей белой зарплаты. Эту сумму не вычитают из вашего дохода, она платится поверх. Именно от нее зависит ваша будущая пенсия. Ваши выплаты переводят в так называемые пенсионные коэффициенты Это такие баллы, из которых потом формируют вашу пенсию. Чем больше денег в месяц вы платите в пенсионный фонд и чем больше ваш стаж, тем больше баллов вы накопите.

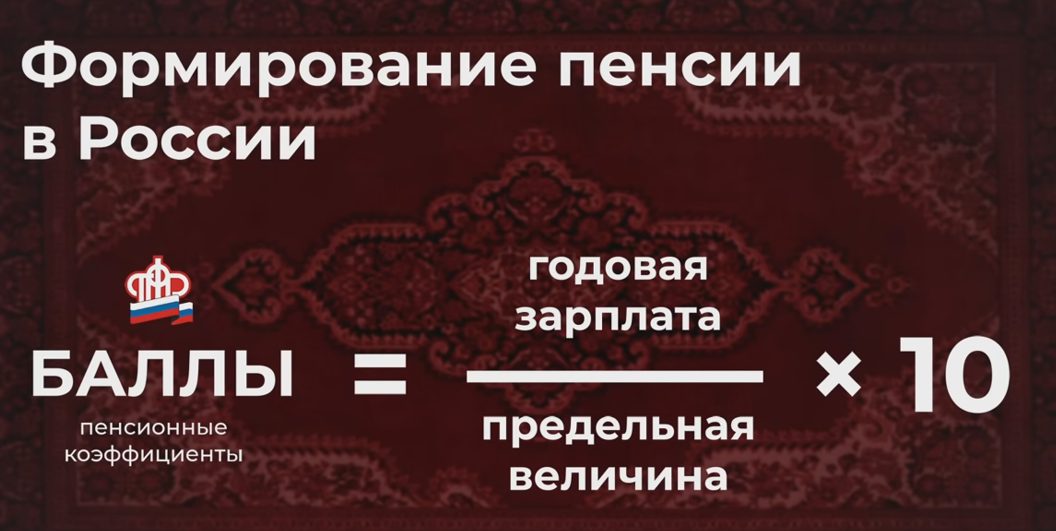

Баллы рассчитываются так. Ваша годовая зарплата делится на предельную величину, которая установлена государством в этом году, а потом умножается на десять. Предельная величина меняется каждый год. Например, сейчас это 1 млн 433 тысячи рублей.

Возьмем среднего россиянина, которые получает ту самую 51 тысячу 352 рубля. Его годовой доход составит чуть больше 616 тысяч рублей. Делим эту сумму на предельную величину и умножаем на 10, получаем 4,3.

Именно столько пенсионных баллов в 2021 году заработает средний россиянин. При выходе на пенсию общее число баллов, набранных за всю жизнь, умножают на стоимость одного балла. Эта стоимость меняется каждый год и сейчас составляет почти 100 рублей. То есть средний россиянин, который отработал 40 лет, должен набрать примерно 170 баллов. Это 17 тысяч рублей. К этой сумме добавляется фиксированная выплата, сейчас она составляет 6 тысяч рублей. Всего получается 23 тысячи рублей.

Правда, таких средних пенсий у нас почему-то нет. Хотя это кажется очень маленькой и незначительной суммой. Но как же получать на пенсии больше денег?Формально, увеличить пенсию можно за счет накопительной части. Пенсионные отчисления в России делятся на страховую и накопительные части. Наверняка вы слышали эти странные понятия, но не понимаете, что это такое. Сейчас объясню. Страховая часть, это 16%, идет на выплаты нынешним пенсионерами. А накопительная, 6%, должна инвестироваться и лежать на счету будущего пенсионера в виде реальных денег. Ее должны вкладывать под проценты для увеличения накоплений. Но именно что должны.

С 2014 года на накопительную часть действует "временный" мораторий. Нет ничего более постоянного, чем временное. То есть государство не отправляет ваши деньги в накопления, а тратит их на нынешних пенсионеров. Сейчас мораторий действует до конца 2023 года, но его постоянно продлевают. Правда, невозможно оценить, сколько именно денег вы теряете из-за моратория. Все замороженные деньги в будущем обещают вернуть за счет тех самых баллов. То есть, по мнению правительства, вы не потеряете ничего. А как будет на самом деле, пока никто не знает.

Точно известно лишь то, что в одном только 2023 году заморозка накопительной пенсии должна сэкономить государству 669,3 млрд рублей, которые в ином случае пришлось бы перевести в пенсионный фонд из бюджета.