В начале апреля кривая доходности облигаций США перевернулась — о чем и начали кричать эксперты и аналитики на каждом углу. Для тех, кто держит в портфеле акции американских компаний, возникает закономерный вопрос: «Что же будет дальше?»

Начну с того, что же такое инверсия. Это ситуация на рынке, когда доходность по краткосрочным облигациям опережает доходность по долгосрочным при одинаковом качестве эмитента. Как правило, это происходит, если 2-летние казначейские облигации США приносят больше прибыли, чем 10-летние.

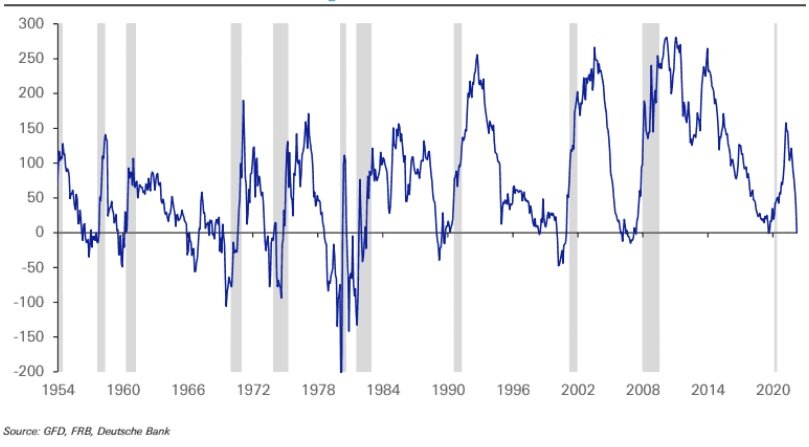

Почему это так важно и откуда если не паника, то страх? Потому, что инверсия кривой доходности являлась довольно точным индикатором грядущей рецессии экономики. На приведенном ниже графике изображена ставка по 10-летним казначейским облигациям минус ставка по 2-летним (синим цветом) и рецессии (серым цветом):

Как вы можете видеть, каждый раз, когда кривая доходности инвертировалась (т. е. синяя линяя опускалась ниже нуля), в течение следующих нескольких лет наступала рецессия.

Что же при этом происходило с акциями? Давайте посмотрим статистику :)

С 1978 года было 6 инверсий (без учета той, что случилась на прошлой неделе). Ниже размещаю таблицу, где показаны 5 из них (без апреля 2019 года, о нем скажу чуть позже):

Хоть рецессия наступает и не сразу, но доходность акций после даты инверсии, увы, не радует. Так, скорректированная на инфляцию общая доходность акций в течение года составила 4,7% по сравнению со средней, равной 9%. Если брать этот показатель за два года, то он будет равен 4% в год.

В течение пяти лет сразу же после инверсии средняя общая доходность акций США составила 6% по сравнению с 8% в год для других пятилетних периодов. Это говорит о том, что данный показатель действительно сигнализирует о будущем замедлении роста рынка.

Казалось бы, инвесторам следует выйти из акций? Не все так просто!

Во-первых, вполне возможно, что инверсия перестала быть надежным индикатором, так как после инверсии апреля 2019 года S&P 500 вырос еще на 67%. Если бы вы продали все свои акции, то упустили бы эту доходность.

Во-вторых, нужна какая-то альтернатива, не сидеть же с наличными, которые постепенно съедает инфляция. Может быть, стоит перейти к облигациям?

Хотя статистика говорит о том, что после инверсии акции США будут показывать доходность хуже средних исторических значений рынка, облигации США покажут еще более худшие результаты. Так с 1978 года 5-летние казначейские облигации после инверсии имели доходность около 4% (напомню, у акций она была 4,7%).

Что же делать инвестору?

Ничего! Мы не можем повлиять на рынок, остается только принять тот факт, что, возможно, нас ждет период невысокой доходности. Повторюсь, инверсия кривой доходности не сработала в 2019 году, и в этот раз может быть то же самое.

Иногда бездействие является лучшим решением. Продолжайте жить своей жизнью и следуйте своей стратегии, как будто ничего не произошло. Если вы не нашли другого способа генерировать высокую доходность, то выбора просто нет — инфляция сейчас неумолима и готова съесть любой капитал, лежащий под подушкой.

Всем спасибо за внимание!