Очередная неделя подходит к концу, а это значит, что самое время подвести итоги. Чем нам запомнится уходящая неделя:

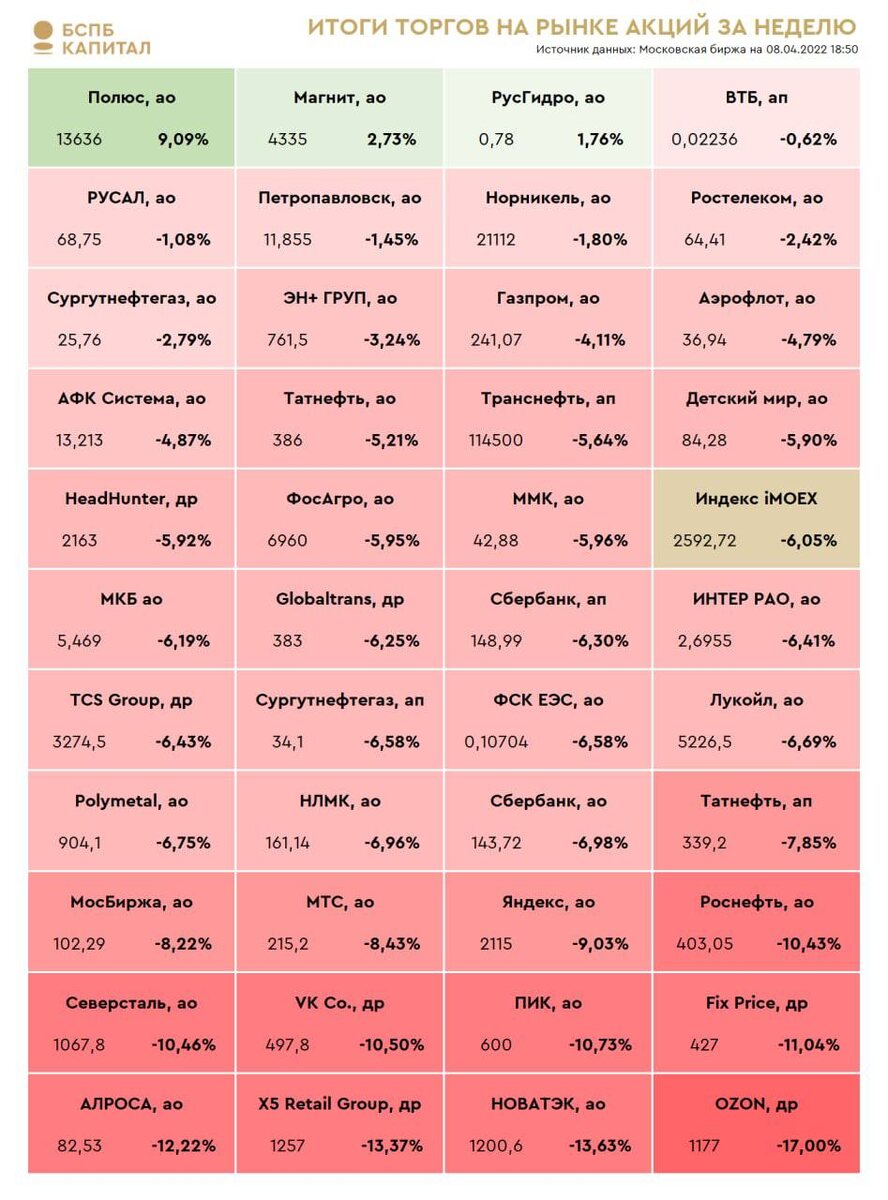

Индекс Мосбиржи после эйфории на прошлой неделе сдал позиции на 6%. РТС, напротив, на фоне укрепления рубля вырос на 2.6%. Тренд развернулся вниз из-за усиления санкций и отчасти – из-за фиксации прибыли. Эффект, достигнутый запретом на продажи нерезидентов и открытие коротких позиций, сдал позиции. Ряд бумаг, на мой взгляд, находятся на весьма интересных уровнях. Однако, на этой неделе мое предпочтение досталось корпоративным облигациям.

Рубль отыграл у доллара более 9%, в моменте курс опускался ниже 71. Были ожидания, что в условиях отсутствия реального валютного рынка мы сходим ниже 70. Однако, ралли прервалось в пятницу сначала внеплановым снижением ключевой ставки с 20% до 17%. А затем и новостями о том, что ЦБ отменяет комиссию 12% и снимает запрет на снятие наличных с 11 апреля. Весьма вероятно, что эти послабления приведут к снижению курса рубля в понедельник.

Нефть за неделю потеряла 2%, остановившись на отметке $102 за баррель. Снижению котировок способствовало скоординированное решение стран-импортеров продать стратегические резервы в объёме до 130 млн барр. Российский сорт Urals все ещё продаётся с дисконтом около $20 к Brent из-за необходимости привлекать новых покупателей на Востоке.

Газ в Европе торгуется в диапазоне $1200-$1500 за 1 тыс. куб.м. Ниже цене уйти не дали вернувшиеся холода и практически пустые хранилища. Нашумевшая тема оплаты в рублях пока завершилась подобием компромисса – оплата идёт в евро, а конвертация происходит внутри Газпромбанка. Принятый 5 санкционный пакет ЕС не затронул поставки газа. Хотя большинство европейских стран заявили о желании поэтапно сокращать импорт энергоносителей из РФ.

Американские индексы на этой неделе также просели: S&P500 -1.27%, Nasdaq -4.2%. 10-летние трежерис превысили планку 2.7% годовых, что усиливает риски на рынке акций. Инфляция продолжает оставаться высокой, в т.ч. из-за роста цен сырья на фоне конфликта в Украине. Все идёт к тому, что в самом ближайшем времени увидим повышение ставки сразу на 0.5% и скорейшее начало распродажи активов с баланса.

Китайский рынок по индексу Hang Seng остается пока боковике, а по ETF Golden Dragon China на бумаги с листингом в США потерял более 8%. История с допуском независимых аудиторов к отчётности пока не получает продолжения. Медлит и Народный банк, от которого инвесторы ждут снижения базовой ставки. На котировки продолжает давить вероятность "военной спецоперации" в отношении Тайваня.

Хит-парад событий недели:

1. Центробанк на внеплановом заседании понизил ключевую ставку с 20% до 17%;

2. ЦБ отменяет с 11 апреля комиссию 12%;

3. Курс доллара на Московской бирже в моменте падал ниже 71 впервые с ноября 2021 года;

4. Брокеры Сбера и Альфы объявили о передаче клиентов с иностранными бумагами другим брокерам;

5. США приостановили обмен налоговой информацией с Россией. Это сделано для того, чтобы российское правительство не смогло пополнять бюджет за счет сбора налогов, полученных в США;

6. Минфин предложит госбанкам отказаться от выплаты дивидендов за 2021 год. С точностью в 99% можно не ожидать дивидендов от ВТБ, а вот по Сберу ещё есть надежда;

7. США запретили проведение Россией долларовых платежей по госдолгу со счетов российских госучреждений в американских банках. Теперь РФ не сможет оплачивать долг по суверенным облигациям в долларах из замороженных резервов;

8. Госдума планирует внести поправки в Налоговый кодекс в части регулирования криптовалют.

Меры предусматривают признание криптовалюты в качестве имущества. Соответственно, в этом случае оборот цифровых активов, превышающий планку в 600 тыс. руб. в год, подлежит обязательной отчетности в Федеральную налоговую службу (ФНС).

Какое событие уходящей недели запомнилось больше всего вам?

#финансы #инвестиции #финансы с настей #санкции против россии #геополитика #московская биржа