🇷🇺 За прошедшую неделю Индекс Мосбиржи феноменально вырос на 14.1%, РТС - на 26.7%. Режим торгов на бирже был расширен за счёт допуска расписок ADR/GDR и увеличение времени сессии до 19:00.

Многие бумаги показали феноменальный рост. Основная причина - отсутствие продавцов в лице нерезидентов и запрет физикам на короткие продажи.

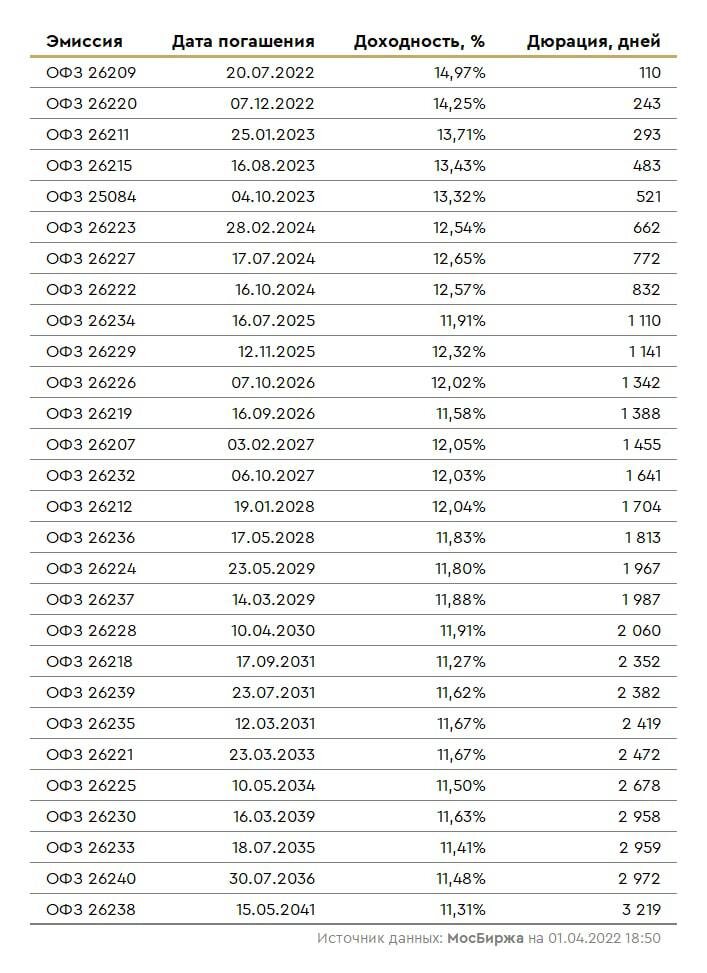

Рынок ОФЗ чувствует себя крайне бодро. Цены на облигации растут, соответственно доходности падают. На данный момент анализируя ситуацию на рынке ОФЗ можно предположить, что на ближайшем заседании ЦБ РФ возможно понижение ключевой ставки. Вполне вероятно, что 29 апреля ставку могут понизить до 17-18%.

Таким образом, иранский сценарий стал реальностью российского фондового рынка. А все благодаря западным санкциям и жёсткими ограничениями со стороны ЦБ.

💲 Курс рубля укрепился к доллару на целых 13% и 2 последних дня торговался в узком боковике, привязанным к уровню 83-84. При фактическом упразднении валютного рынка и резком сжатии импорта, такое укрепление рубля не является удивительным. Доллар в ближайшее время вполне может стоить и дешевле, несмотря на то, что реально происходит в экономике.

⛽ Нефть потеряла за неделю 12%, в итоге $105 за баррель. Шок от отказа ряда европейских портов принимать российскую нефть уже прошёл. Отечественный сорт Urals по-прежнему идёт с дисконтом до $30 к Brent, что привлекает новых покупателей, таких как Индия. Снижению нефтяных котировок способствовали также сохранение параметров сделки ОПЕК+ и решение США вместе с другими крупными импортерами продавать стратегические резервы.

🔥 Газ оставался на относительно высоких уровнях $1200-1$400 за тысячу кубов. На уровне его поддерживала история с переводом оплаты поставок на рубли. Несколько дней длился обмен заявлениями об отказе Европы менять условия контрактов и обещаниями российской стороны остановить в этом случае прокачку газа. 31 марта Центробанк, кабмин и Газпром озвучили Путину итоговую схему.

Оказалось все не так страшно: европейцы, как и прежде, перечисляют в Газпромбанк евро, а тот на специальном счёте конвертирует их в рубли. Формально санкции против ЦБ не нарушены, продажа газа за рубли как бы идёт и для европейских партнеров ничего не меняется.

🇺🇲 Американские индексы продолжают рост даже после повышения ставки на прошлой неделе. S&P500 остался при своих (+0.22%), Nasdaq +0.35%. Главные риски: раскручивание инфляции, что заставляет ФРС действовать более жестко, перспектива повышения ставки на 0.5% на майском заседании и сокращение баланса ФРС, начало которого также ожидается в мае.

🇨🇳 В Китай на этой неделе вернулся умеренный позитив. В истории с делистингом в США наметился просвет: китайские регулятор пообещал предоставить полный доступ к аудиторским отчетам большинства компаний с листингом на американских биржах. Рынок очень рассчитывает также на понижение базовой ставки кредитования (сейчас 3.75% годовых) и на государственные вливания в капитал проблемных застройщиков. Гонконгский индекс Hang Seng за неделю вырос на 3%. ETF Golden Dragon China на бирже Nasdaq закрыл неделю по нулям.

🏆 Хит-парад событий недели:

1. ЦБ допустил к торгам расписки российских компаний и расширил время торгов на Московской бирже до 19:00.

2. С 1 апреля вступил в силу новый порядок оплаты за российский газ в рублях.

3. Минфин планирует выкуп префов у госбанков на средства ФНБ.

4. НЛМК решил не раскрывать отчётность за 2021 год и отказался рассматривать выплату финальных дивидендов за 2021 год минимум до июня.

5. Tesla планирует второй с 2020 года сплит акций, что подтолкнуло их к росту.

6. Минэкономразвития разработал проект законопроекта о делистинге российских расписок с зарубежных бирж.

А какое событие уходящей недели запомнилось вам?

#финансы #инвестиции #финансы с настей #санкции #геополитика #рубль #газ