Итак, 1 апреля текущего года вступили в силу новые правила определения стоимости полисов ОСАГО. Как определяется стоимость страховки?

Ввели другой КБМ

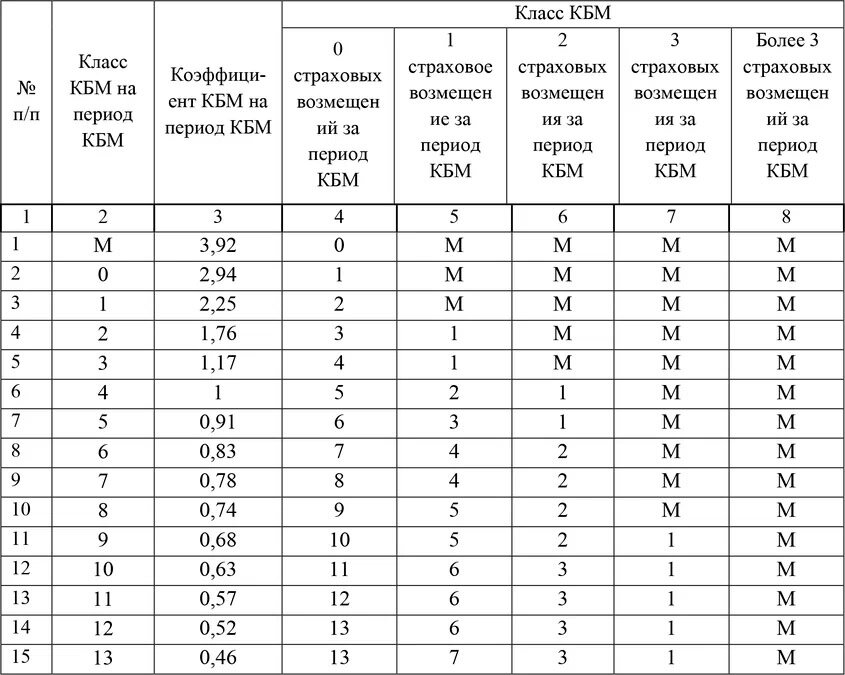

Главное: поменялась сетка КБМ (коэффициент бонус-малус). Это важный для расчетов страховки параметр, который находится в зависимости от аварийной истории автомобилиста: если человек долгое время не попадал в ДТП в качестве виновника аварии, у него низкий КБМ, если становился участником ДТП неоднократно — высокий.

КБМ пересчитывается каждый год. Первоапрельские изменения сделают страховку дешевле для безаварийных автомобилистов, но стоимость ОСАГО для тех, кто попадает в аварии часто, вырастет.

До 1 апреля минимальный КБМ составлял 0,5. По обновленным правилам минимум снижен до 0,46, значит, максимально возможная скидка за аккуратное вождение увеличится до 54% (на 4%). В Российском союзе автостраховщиков (РСА) уточнили, что для получения такой большой скидки необходимо не попадать в ДТП (разумеется, в качестве виновника аварии) на протяжении 10 лет подряд. Для аварийных водителей, а также для новичков на дорогах максимальный коэффициент отныне увеличится с 2,45 до 3,92.

Как подтвердили в "Совкомбанк Страхование", для водителей, чьи действия привели к аварии, стоимость ОСАГО вырастет, и более существенным подорожание страховки окажется для тех, что становился виновником ДТП более двух раз в течение года.

Александр Макаров из "Банки.ру" объяснил методику расчет КБМ.

Предположим, что у водителя минимальный КБМ (0,46). Если в следующем году у него не будет аварий, КБМ останется минимальным. А вот если по его вине произойдет одна авария, КБМ вырастет до 0,78, два ДТП — до 1,17, три — 2,25. При четырех или более ДТП коэффициент аварийности увеличится до максимума, составив 3,92.

Получается, при неизменности остальных коэффициентов в случае одного ДТП стоимость ОСАГО возрастет почти на 70%, в случае двух — на 154%, а при трёх — на 390%. Если же водителя угораздит допустить больше трех аварий, ОСАГО станет для него дороже в 8,5 раз.

Эта обновленная сетка КБМ будет применяться по меньшей мере в течение года (до 31 марта 2023 г.), и только после этого коэффициенты могут быть пересмотрены снова. Как сообщил Евгений Уфимцев (исполнительный директор РСА), если водить без ДТП, при получении следующего полиса автострахования можно рассчитывать на хорошую скидку, а это при растущих ценах на автомобили немаловажно.

Как самостоятельно рассчитать КБМ и стоимость ОСАГО

Найти свой параметр КБМ каждый водитель может в особой таблице Центробанка. Чтобы рассчитать реальную стоимость ОСАГО, нужны данные водителя и его автомобиля.

Возьмем для примера водителя из Москвы, 25 лет, стаж вождения 2 года, ездит один на Volkswagen Polo.

Расчет страхового тарифа (Т) выполняется посредством умножения базового тарифа (БТ) на коэффициенты территории использования (КТ), возраста и стажа водителя (КВС), числа вписанных в полис водителей (КО), коэффициентов мощности (КМ), сезонности (КС) аварийности (КБМ).

Предположим, что для нашего водителя страховщик предлагает базовый тариф по нижней границе тарифного коридора. Следовательно, параметр базового тарифа равен 2224 руб. Прочие коэффициенты будут такими: КТ = 1,8, КВС = 1,54, КО = 1, КМ = 1,2, КС = 1. При этом КБМ, который после года езды без ДТП составляет 0,91, на третий год будет сильно зависеть от убытков в течение второго года.

Если водитель не становился виновником ДТП, премия составит 2224 * 1,8 * 0,91 * 1,54 * 1 *1,2 * 1 = 6732 рубля. В случае одной аварии КБМ будет равен 1,17, а сумма увеличится до 8655 рублей; 2 аварии — это КБМ 2,25 и сумма 16 645 руб., 3 аварии — КБМ 3,92 и 28 999 руб.

Как оценивают изменения эксперты

Отношение к изменениям в расчетах страховки у юриста Сергея Белякова спокойное. Эксперт полагает, что на водителях, которые водят аккуратно, последние изменения практически не отразятся. Как сообщил Беляков, у него самого КБМ был 0,5, а теперь будет 0,46 — получается, будет и некая скидка. Смысл изменений понятен: устроил аварию — плати больше.

А вот Илья Афанасьев (автор ТГ-канала "Юризм") утверждает, что от таких скидок водителям лучше не станет, потому что возможные плюсы будут нивелированы ростом тарифов по ОСАГО.

Если водитель не согласен с коэффициентом аварийности

При определении КБМ в каждом конкретном случае страховщики используют информацию о договорах ОСАГО и выплаченных страховых возмещениях. Эти данные берутся из информационной системы АИС ОСАГО. Бывает, что водителям объявляют более высокую стоимость полиса, чем они рассчитывали, но это можно исправить.

Как сообщили в "Совкомбанк Страхование", иногда случаются ошибки. Порой неправильно указывают ФИО водителя или дату его рождения, а также номер водительского удостоверения — в этом случае из АИС ОСАГО может поступить некорректный КБМ. Если у водителя появились сомнения в правильности коэффициента, он может обратиться к страховщику с заявлением о проверке КБМ. После проверки клиента уведомят о том, какой КБМ ему присвоен.

Если значение КБМ изменилось, изменится коэффициент за все время действия договора страхования, сообщают "Новые Известия".

-----