Себестоимость на производстве считают, чтобы понимать, во сколько компании обходится выпуск продукции, какую цену ставить, какую скидку можно давать и что там с рентабельностью. Для этого не нужны синусы, тангенсы и число Пи, но нужны две себестоимости: сокращенная и полная. В статье показываем, как считать обе на примере производства сбитней, кулебяк и караваев.

Итак, представим, что мы решили заняться импортозамещением и открыть завод по производству сбитня в стеклянных бутылках. Рецепт взяли у деда, теперь нужно посчитать себестоимость, чтобы понять, почем продавать и сколько можно заработать.

Шаг 1. Посчитать сокращенную себестоимость

Для начала посчитаем сокращенную себестоимость — это стоимость материалов, сырья и сдельной работы. Ее еще называют цеховой, маржинальной или производственной.

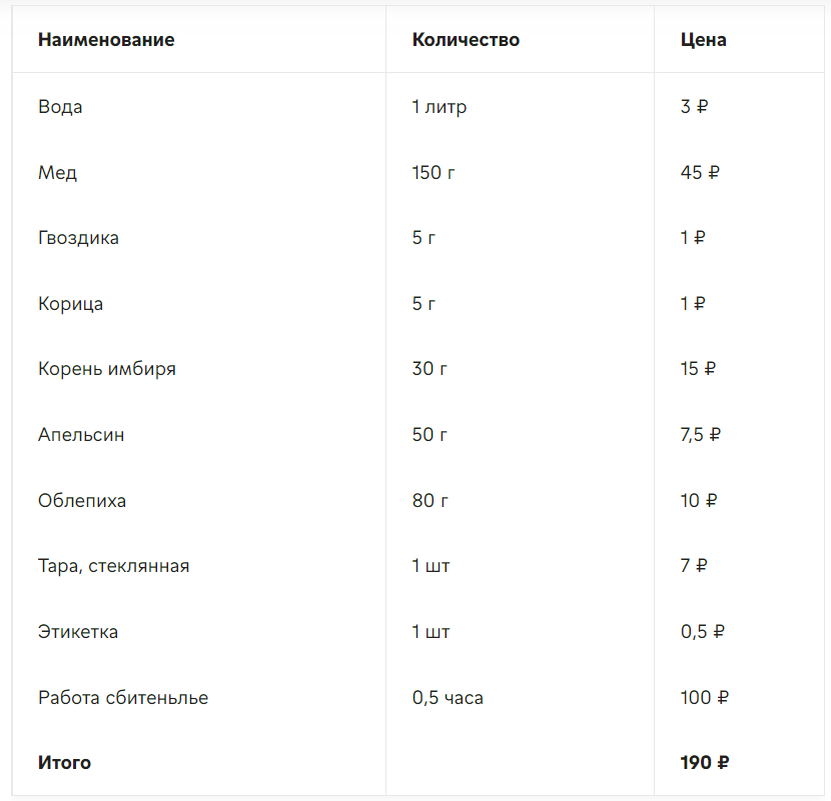

Сокращенную себестоимость считают по технологическим картам — в них прописаны нормы расходов на единицу продукции. В случае со сбитнем считать нужно стоимость ингредиентов, тары и работы сбитеньлье — короче, всего, что входит в состав продукта.

А расчет в рублях будет выглядеть так:

Сюда можно включить и другие расходы, если мы точно знаем, сколько их приходится на один сбитень.

Тут правило такое: всё, что можно точно отнести на единицу продукции — это переменные затраты и основа для расчета сокращенной себестоимости.

Сокращенную себестоимость посчитали — производство одной бутылки сбитня обойдется нам в 190 рублей. Теперь мы знаем, что не можем поставить цену для соотечественников ниже 190 рублей.

Но если мы наобум начнем продавать сбитень по 191 рублю, бизнеса у нас не получится: просто не хватит денег на остальные расходы, например, аренду цеха, зарплату финдиректора и рекламу на телеканале «Спас». Поэтому нужно посчитать еще и полную себестоимость.

Шаг 2. Посчитать полную себестоимость

Чтобы понять, какая цена сбитня позволит нашей компании покрывать расходы не только на ингредиенты и бутылки, нужно посчитать полную себестоимость.

Полная себестоимость — это сокращенная + сумма постоянных расходов, поделенная на количество продукции. То есть берем все-все наши расходы, например, на аренду цеха, работу дизайнеров, маркетологов, технологов, бухгалтера, рекламу, и делим на количество бутылок со сбитнем.

Допустим, мы посчитали, что на всё про всё помимо ингредиентов у нас будет уходить 2 млн рублей без НДС (расходы для расчета себестоимости всегда берут без НДС). А выпускать будем 10 000 бутылок со сбитнем, тогда расчет полной себестоимости будет таким:

2 000 000 / 10 000 = 200 ₽ — постоянных расходов приходится на бутылку сбитня;

200 + 190 ₽ = 390 ₽ — полная себестоимость бутылки сбитня. Это сокращенная себестоимость + постоянные расходы на бутылку.

Расчет полной себестоимости помогает определить, за сколько продавать товар и понять, какую скидку может дать компания.

Определить цену. 390 рублей — это та цена за бутылку сбитня, которая позволит нам покрывать все расходы компании. А всё, что сверху 390 рублей, будет прибылью.

Допустим, мы решаем поставить цену для покупателя в 500 рублей. Это позволит нам получать 1,1 млн рублей прибыли с 10 000 бутылок.

Рассчитать скидку. Теперь мы можем посчитать еще одну вещь — скидку. Какую скидку сможем давать и как это повлияет на прибыль. К примеру, планируем провести акцию со скидкой в 50% и продать на 5000 больше бутылок, тогда цифры изменятся так:

1) Изменится полная себестоимость. Постоянные расходы будем делить не на 10 000 бутылок, а на 15 000 бутылок. Тогда полная себестоимость одной бутылки не 390 ₽, а 323 рубля.

2) Со скидкой в 50% цифры будут такими:

Упс, попали в убыток! Значит, такую скидку мы себе позволить не можем.

Попробуем поставить -10%:

Другое дело! Прибыль выросла, но сможем ли мы продать 15 000 бутылок сбитня по 450 рублей — большой вопрос.

Подробнее о том, как скидки влияют на прибыль, мы рассказывали в статье «Как правильно давать скидки, чтобы не раздарить всю прибыль».

Пока расчет полной себестоимости выглядит просто: взять все улетающие деньги и поделить на бутылки. Сложности начинаются, если мы выпускаем не один вид продукции — сбитень, а несколько, например: сбитень в бутылках, замороженные кулебяки и свадебные караваи. Об этом в следующем шаге.

Шаг 3. Распределить постоянные расходы по товарам

С полной себестоимостью все считается просто, если товар один. Но если мы производим не только сбитень, но еще кулебяки и караваи, то задача усложняется: распределить постоянные расходы простым делением на количество товаров уже не получится.

Если мы всем заводом производим 10 000 бутылок сбитня, расходы можно просто поделить. А вот если вы выпускаем 10 000 бутылок сбитня, 3000 кулебяк и 5 свадебных караваев, делить нужно по-сложному — через пропорцию. Потому что товары разные и для их производства требуется разное количество ресурсов.

С несколькими товарами алгоритм такой.

1. Посчитать для каждого сокращенную себестоимость. Тут без сложностей — считаем как в первом шаге для сбитня.

2. Посчитать все-все расходы без НДС: на обслуживание производства, реализацию продукции, управление компанией. Сюда входят общепроизводственные, административные и косвенные расходы.

Эти расходы считают с помощью ОПиУ — отчета о прибылях и убытках. Без него рассчитать полную себестоимость не получится.

3. Распределить постоянные расходы по товарам, но не простым делением, а пропорционально. Здесь компании нужно выработать правило и решить, как именно она будет считать:

- пропорционально трудозатратам;

- машиновремени;

- выручке;

- расходам на сырье и материалы;

- сдельной зарплате.

Каждая компания сама решает, каким правилом пользоваться, но для производства больше подходит деление пропорционально трудозатратам. Сейчас объясним на наших кулебаках.

Сначала нам нужно определить трудоемкость — сколько минут или часов уходит на производство одного сбитня, кулебяки и каравая.

Затем рассчитать коэффициент производительности. Для этого нужно принять трудоемкость одного из изделий за единицу. К примеру, примем за единицу 30 минут. Тогда коэффициент будет рассчитываться так:

Теперь нужно взять все постоянные расходы за какой-нибудь период, например за день, и поделить на сумму коэффициентов за этот же период, в нашем случае — на 16. Например, если расходов на 3200 рублей, распределение будет таким:

3200₽ / 16 = 200 ₽ — постоянные расходы на коэффициент (1)

Затем — распределить. Если на 1 коэффициент приходится 200 рублей, то на 2 коэффициента — 200 * 2, на 3 — 200 * 3 и так далее.

3. Прибавить к постоянным расходам сокращенную себестоимость:

Теперь мы знаем, во сколько нам обходится каждое изделие, и можем: рассчитывать оптовую и розничную цены; просчитывать скидки; считать рентабельность товаров и определять, какой объем производства позволит покрыть постоянные расходы.

Шаг 4. Регулярно проверять, совпадает ли реальность с расчетами

Допустим, всё посчитали — это будет нашей плановой себестоимостью. Тем, сколько мы планируем потратить на производство сбитней, кулебяк и караваев.

Но реальность — коварная вещь и не всегда совпадает с расчетами, поэтому важно следить за фактической себестоимостью — а сколько в реальности ушло на производство того, сего и пятого?

Вот это сравнение расчетов и реальности называется план-фактным анализом: смотрим, сколько планировали потратить и сколько потратили в реальности. И если есть отклонения, разбираемся в причинах.

Планировали потратить 390 ₽ на сбитень, а вышло 400 ₽ — это отклонение. Отклонения чаще всего случаются по трем причинам:

Производство отступает от технологии. Например, на производстве кулебяк кладут больше курицы, чем нужно по рецепту. И в итоге уходит не 10 кг куриного филе, как планировали, а 15. Так фактическая себестоимость превышает плановую.

Отклонение может быть как в большую, так и меньшую стоимость. Например, сбитеньлье знает, что есть нормы и их нужно соблюдать, но не может взвешивать каждый грамм. И поэтому, чтобы не потратить лишнего, он везде по чуть-чуть не докладывает, — это плохая экономия. Она приводит к снижению качества, а в дальнейшем — к потере репутации.

Появляются незапланированные расходы. К примеру, производство запланировало полную плановую себестоимость: учло все расходы и распределило их на каждую единицу продукции. А потом неожиданно сломалась печь для кулебяк. Этого никто не планировал, но на ремонт пришлось потратить 120 000 рублей. И эти 120 000 рублей повлияли на фактическую себестоимость — она получилась выше плановой.

Поставщики изменили цены. Если поставщик поднял цены, то фактическая себестоимость получится выше плановой. А если наоборот, удалось выбить скидку или найти поставщика с более низкими ценами, то факт будет меньше плана.

Коротко: как считать себестоимость на производстве

Шаг 1. Посчитать сокращенную себестоимость — расходы на материалы и сдельную оплату труда на единицу продукции. Считают по технологическим картам.

Шаг 2. Если товар один, поделить все постоянные расходы на количество продукции. К этой цифре прибавить сокращенную себестоимость, и получится полная. Постоянные расходы берут из ОПиУ без НДС.

Шаг 3. Если товаров несколько, распределить постоянные расходы пропорционально чему-нибудь, например, трудоемкости, выручке, машинному времени.

Шаг 4. Регулярно проверять, совпадает ли расчетная себестоимость с реальной. Находить причины расхождений и устранять их.

Мы поможем с расчетом себестоимости

Финдиректора «Нескучных» помогут настроить учет так, чтобы с расчетом себестоимости не было проблем: разберутся с технологическими картами, переменными и постоянными расходами, проведут план-фактный анализ и найдут отклонения. Всё это поможет точнее понимать, во сколько обходится производство и продажа товаров и рассчитывать цены.

Наши финдиры проделывали такое не раз, вот лишь некоторые примеры:

Наши финдиры работают с бизнесом из разных сфер: от производственных компаний до веб-студий. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия.