Всем доброго дня, товарищи инвесторы.

Сегодня стартуют торги всеми акциями РФ на Мосбирже. Напомню, что в пятницу произошло снижение по многим компаниям из РФ. Хорошо выросла только компания Фосагро. Аэрофлот потерял 20 процентов с момента открытия торгов, ММК – 13 процентов, Сбербанк – 8 процентов, Северсталь – 17 процентов.

Какие компании имеет смысл покупать при текущей ситуации? Сегодня постараюсь разобрать еще несколько компаний.

✅Казаньоргсинтез.

Влияние санкций: минимальное. Основная выручка из РФ. Рост цен на сырье. Низкий долг.

Дивиденды: возможно сокращение. Низкое количество акций в свободном обращении. Акции компании в портфеле не держу. Компания повышает дивиденды последние 5 лет из 8. При цене ниже 60 р можно подумать о покупке.

✅Черкизово.

Влияние санкций: минимальное. Отсутствие нерезидентов. Низкий валютный долг, при этом долг в рублях высокий. Высокая доля рынка РФ. Низкое количество акций в свободном обращении.

Дивиденды: отмена. Держу в портфеле 1 акцию с февраля 21 года. 2 раза получал дивиденды. 4 года из 8 последних компания повышает дивиденды. Можно рассмотреть покупку по цене 2400-2300 р или ниже.

✅Русагро.

Влияние санкций: минимальное. Высокая доля рынка РФ. Высокое количество акций в свободном обращении. Регистрация – Кипр, плохо. Есть вероятность санкций. Большой долг.

Уже по-моему все высказались на тему возможного голода и нехватки продовольствия в мире в этом году, возможно в следующем. Поэтому Черкизово и Русагро могут стать очень выгодной инвестицией на ближайшие годы.

Дивиденды: отмена. Держу в портфеле 9 акций с марта 21 года (уже год). Покупал с октября по февраль, последний раз в феврале по 806 р. 2 раза получал дивиденды. 4 года из 8 последних компания повышает дивиденды. Можно рассмотреть покупку по цене 700-800 р или ниже.

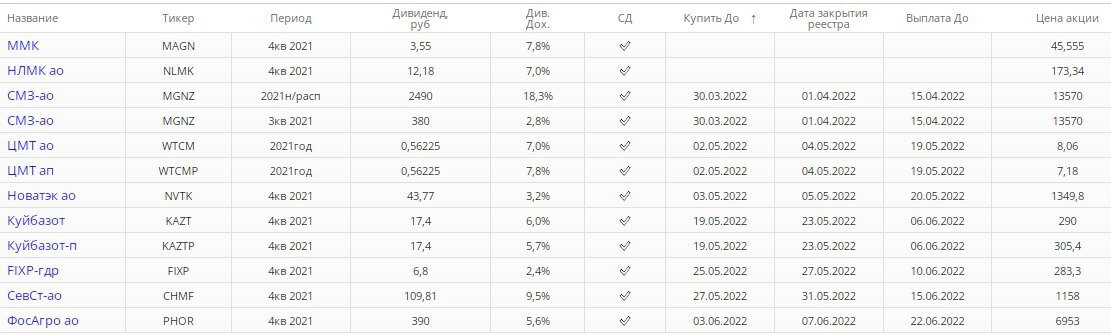

✅КуйбышевАзот.

Влияние санкций: минимальное. Высокая доля экспортной выручки, почти 50 процентов. Высокие цены на сырье. Нет нерезидентов. Проблемы с логистикой.

На фоне возможного дефицита продуктов питания и высоких цен на удобрения компания выглядит привлекательно.

Дивиденды: утвердили. Нужно купить до 19 мая. Дивиденды будут рекордными – 17,4 р на акцию. ДД (дивидендная доходность) – 5,7-6 процентов.

В портфеле акций не держу. 4 года из 8 последних компания повышает дивиденды. Можно рассмотреть покупку по цене 250 рублей на обычную акцию.

✅Мать и дитя. Одна из немногих компаний из сектора Здравоохранение.

Влияние санкций: минимальное. Высокое количество акций в свободном обращении. Хороший рост и развитие компании. Цены на услуги зависят от курса валюты. Регистрация – Кипр.

Дивиденды: Возможны.

В портфеле держу 6 акций с сентября 2021 года. Докупал в январе. 1 раз получал дивиденды (дивиденды в долларах +). 8 лет из 8 последних компания повышает дивиденды. Можно рассмотреть покупку по цене 550-500 р.

💡Всего рассмотрел 39 компаний из индекса Мосбиржи и 12 компаний не входящих в данный индекс.

Из рассмотренных компаний из индекса Мосбиржи самыми интересными для покупки являются: Фосагро, ММК, НорНикель, Полиметалл, Лукойл, Газпром, ТКС, Татнефть, Магнит, Полюс, Детский мир. Среди растущих компаний имеет смысл обратить внимание на FixPrice и Ozon.

Компании не из индекса, на которые стоит обратить внимание: Газпром нефть, Акрон, Распадская, Мать и дитя, Куйбышев Азот, Русагро, Черкизово, Казаньоргсинтез.

Идея: NataliaBaffetovna.

На этом пока все. Пишите, какие компании еще имеет смысл рассмотреть. Спасибо за внимание и успешных вам инвестиций.

#русагро #черкизово #мать и дитя