Авиакомпания «Аэрофлот» впервые получит госсубсидии на выполнение региональных рейсов. - следует из опубликованного Росавиацией списка субсидируемых маршрутов на 2022 г.

Всего государство поддержит перелеты по 372 маршрутам, выделив 9,3 млрд руб. 14 авиакомпаниям, уточнили в Росавиации. Это на 21% превышает лимиты 2021 г. в 7,7 млрд руб.

Многие участники рынка восприняли эту новость позитивно.

Больше полезной информации об инвестициях, разборы компаний и пр. вы найдете в моем телеграмм канале "Инвестируй с умом/Евгений Пономарев. Подписывайтесь.

Также согласно данным компании, февраль закончился довольно неплохо (за март пока данных нет):

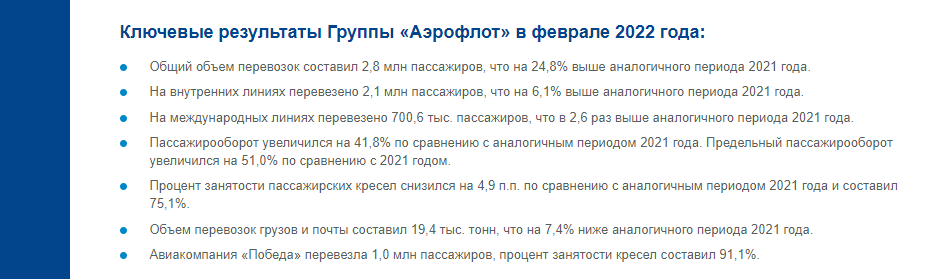

• Общий объем перевозок: + 24,8% и составил 2,8 млн пассажиров (рост относительно аналогичного периода 2021 года).

• На внутренних линиях: + 6,1% до 2,1 млн пассажиров.

• На международных линиях: рост в 2,6 раза до 700,6 тыс. пассажиров.

• Пассажирооборот увеличился на 41,8% по сравнению с аналогичным периодом 2021 года.

Но, прежде, чем принимать решение: Стоит ли покупать акции Аэрофлота.

Давайте посмотрим шире и глубже на компанию. Углубимся, как говориться в цифры.

Начнем с того, что сам факт субсидирования уже говорит о том, что у отрасли в целом, и у Аэрофлота в частности – довольно серьезные проблемы.

Причины я думаю даже объяснять не нужно.

А теперь обратимся к отчетности компании по МСФО за 2021 год:

Капитализация Аэрофлота составляет около 92,9 млрд.руб.

• Выручка выросла на 62,7% до 491,8 млрд.руб.

• EBITDA – рост в 4,3 раза до 116,5 млрд. руб.

• Убыток сократился на 72% до 34,4 млрд. руб.

• Операционные расходы выросли на 26% до 496,5 млрд. руб., и полностью сожрали всю выручку компании.

При этом расходы на авиационное топливо увеличились на 67,5%, Расходы на обслуживание воздушных судов и пассажиров увеличились на 46,5%

Чистый долг компании за 2021 год вырос на 7% до 704,5 млрд. руб.

Т.е. чистый долг компании больше ее капитализации почти в 7 раз. Прибыли компания не показывает и вряд ли покажет в текущем году.

А сокращение чистого долга при нынешних финансовых показателях просто невозможно.

Он продолжит увеличиваться. 2022 год будет явно хуже предыдущего. Сокращение международных перевозок, риски конфискации части судов, дорожающее топливо, обслуживание судов и прочие расходы будут только расти.

Также не стоит забывать, что у компании отрицательный капитал в -146,5 млрд. рублей.

И связано это не с активной и масштабной инвестиционной программой и расширением бизнеса. А как раз наоборот – серьезными проблемами в отрасли и неэффективным ведением бизнеса.

Конечно, компания не обанкротится. Государство всегда ей поможет, ведь ему принадлежит 57,3% акций, такой вот чемодан без ручки.

Я вижу 2 варианта оказания финансовой помощи Аэрофлоту, кроме обещанных субсидий.

Это кредитование – но тогда деньги нужно будет отдавать.

И проведение очередной дополнительной эмиссии ценных бумаг (что не выгодно частным инвесторам), но тогда увеличение долговой нагрузки можно избежать.

Вот и думайте.

Да в краткосрочной перспективе, акции Аэрофлота могут и отскочить.

И мы уже это видели после возобновления торгов.

Но есть ли смысл рисковать? Лично я не вижу в этом смысла.

До 24 февраля я неплохо заработал на шортах акций Аэрофлота.

А вот как долгосрочный актив – ну уж тут без меня. В них я не вижу абсолютной никакой перспективы.

P.S. С 2017 года акции компании находятся в нисходящем тренде.

Больше полезной информации об инвестициях, разборы компаний и пр. вы найдете в моем телеграмм канале "Инвестируй с умом/Евгений Пономарев. Подписывайтесь.