Мы готовили традиционный рейтинг банков по итогам 2021 года. Все расчеты разом устарели 24 февраля. Мы переформатировали таблицы, теперь они отражают риски, которые возникли в текущей ситуации.

Стандартные таблицы, раскрывающие динамику роста на тех или иных сегментах рынка банковских услуг стали не актуальными. Если раньше банки соревновались друг с другом в возможности зарабатывать, деньги наращивая активы и обязательства, то теперь на первый план выходят риски.

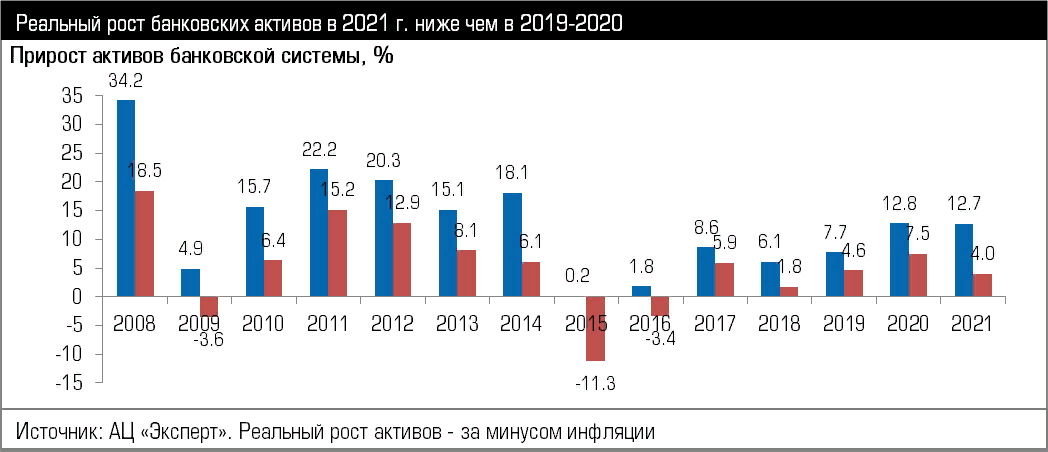

Диспозиция на начало года

Но все же для начала опишем состояние банковского сектора в 2021 году. Как ни странно, лучшим годом был первый ковидный год, 2020-й. Тогда банки и реальный сектор, опять же через банки, получили поддержку от государства. Итог – самое низкое количество отозванных лицензий с 2011 года и самый высокий реальный (с поправкой на инфляцию) прирост активов.

В 2021 году отзыв лицензий вновь ускорился, их лишились 26 кредитных организаций (18 из них московские), еще 6 добровольно ушли с рынка. С сожалением надо отметить уход с рынка банка «Нейва».

В результате слияний не стало еще пяти банков, но только в январе-феврале эту процедуру закончили еще четыре банка, в том числе два крупных уральских

Банк «Кольцо Урала» присоединен к «Московский кредитный банк», а «ЗАПСИБКОМБАНК» к БМ БАНК.

Активы выросли на 12.7% (без учета переоценки валюты), что почти так же как в 2020 г., но вследствие высокой инфляции реальный прирост оказался всего 4%.

Снизилась доля убыточных банков до 15%.

Драйвером роста уже несколько лет являются кредиты физическим лицам, которые выросли на 23%, в том числе за счет продолжающейся господдержки ипотеки и автокредитования. Существенный рост показывал и сегмент кредитных карт. Рост корпоративного кредитования хоть и ниже 13%, но это максимальный показатель с 2014 года.

Болевые точки

Банковская система является концентратором рисков. В этот раз реализовались практически все возможные риски. Рассмотрим их подробнее. Прежде всего - девальвация рубля. Регулятор ответил на это невиданными ранее мерами, по сути, лишив национальную валюту конвертируемости. Обязательная продажа 80% валютной выручки, запрет на вывоз капитала, ограничения на вывоз наличной валюты и самое главное - по сути, запрет на хождение наличной валюты поддержало рубль, курс которого стал формироваться под действием только текущего платежного баланса. (Долю валюты в обязательствах и нерезидентов см. в таблице3)

Банки более не обязаны выплачивать валютные вклады в валюте (свыше 10 тыс. долларов), (см. долю средств физлиц в валюте см. в таблице3).

Второй риск – банковская паника. Клиенты – физлица ринулись снимать свои сбережения по разным причинам – недоверие банкам, желание потратить, купить наличную валюту (до 9 марта это еще можно было сделать в банках). Банк России резко поднял ключевую ставку, это повлекло за собой повышение всех кредитных и депозитных ставок. В результате рублевые вклады стали более привлекательны. Валютные ставки выросли вследствие нехватки валюты. По свидетельству банкиров к концу марта свыше 2/3 частных вкладов была переоформлена под новые ставки. (Долю вкладов физлиц, в том числе в валюте см. таблицу3)

Рост ставок неизбежно ведет к процентному риску, который уже реализовался, ведь львиная часть кредитов физлицам, включая ипотечные под фиксированные ставки. Кредиты юридическим лицам зачастую привязываются к ключевой ставке, что означает, что новые кредиты становятся никому не нужны, а старые дороги в обслуживании. Это увеличивает кредитные риски. (Доля просроченной задолженности в активах см. таблицу2)

Автор: Сергей СелянинПадение фондового рынка привело к риску ликвидности, впрочем, Банк России имеет большой опыт в рефинансировании банков – был увеличен ломбардный список (ценные бумаги под залог которых регулятор кредитует). (Доля ценных бумаг в активах см. таблицу2)Риски капитала и прочие регуляторные риски – здесь тоже тактика давно апробирована – банкам делаются регуляторные послабления, переоценка активов происходит по курсам на середину февраля, капитал не падает, во всяком случае, на бумаге. (Значение норматива Н1 см. таблицу1)Банкам предстоит в короткие сроки переформировать свои балансы, диверсификация активов и пассивов в очередной раз показала свои преимущества. Из всех типов кредитов наиболее востребованы будут кредитные карты и нецелевые кредиты наличными.

Дополнительные материалы

Рейтинг банков Урала по итогам 2021 года

#рейтинг банков #банки #аналитика #экономика #санкции #экспертурал