Биржа открылась. Краха ОФЗ не случилось. Центробанк выдохнул и решил, что торги можно продолжать в обычном режиме.

Как всё прошло

Было опасение, что после открытия торгов многие бросятся избавляться от гос. долга. ОФЗ упадут в цене, на рынке возникнет паника и цена ОФЗ обвалится окончательно.

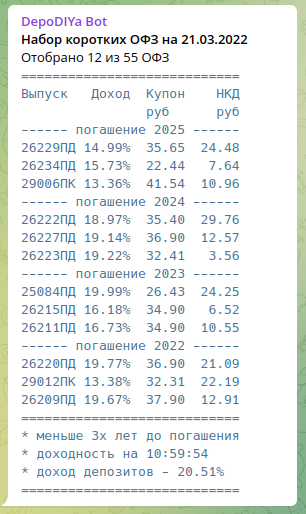

Но, всё прошло гладко. В начале дискретного аукциона, возникла некоторая болтанка. Доходности ходили в диапазоне 13%-20% годовых.

Однако, к открытию основных торгов волатильность снизилась и доходности гуляли в среднем 14%–17% годовых.

Если представить эти данные графически, то получим кривую доходности, которая сейчас выглядит следующим образом:

Какие выводы можно сделать глядя на этот график? Главный вывод – инвесторы верят в то, что ключевая ставка в скором времени начнет снижаться. Доходности ОФЗ уменьшаются с увеличением даты погашения.

Откуда такая уверенность?

На прошлом заседании ЦБ оставил ключевую ставку на прежнем уровне 20%. Судя по всему, текущее значение ключевой ставки максимальное из приемлемых. Еще это знак того, что резкое повышение ставки сработало как и предполагалось. Инфляцию удалось притормозить.

Но обратная сторона высокого значения ключевой ставки – торможение экономики. Долго держать её на таком уровне нельзя. Это может привести к необратимым последствиям. Необходимо начинать её снижать как только позволит экономическая и политическая ситуация.

Что это значит для нас?

Закупиться ОФЗ по бросовым ценам нам не дали. И судя по всему, не дадут. Доходность 20% годовых на несколько лет так и осталась для многих (в том числе и для меня) в мечтах :) Это минус.

Но, с другой стороны, это и плюс. Если инфляцию удается контролировать, значит со временем она начнет снижаться, значит доходность наших инвестиций будет расти.

Не смешите мои тапочки доходностью в 14% годовых

У энтузиастов банковских вкладов сейчас есть весомый аргумент: "Вы тут рассуждаете о доходе 14%–16% годовых, с которых ещё вычтут 13% налога. А я сегодня могу получить 21% годовых, положив деньги на депозит в надежном банке. Какой смысл связываться с облигациями?"

Связываться или нет зависит от ваших планов. Если деньги могут потребоваться в ближайшее время, то связываться с облигациями смысла нет. Депозит на 3 месяца под 20% годовых выглядит отличным вариантом. Вот только дальше не всё так замечательно. Зафиксировать доходность 20% на несколько лет и даже на год никто не даст.

В случае ОФЗ с постоянным купоном (ОФЗ-ПД) вы будете иметь текущую доходность до даты погашения. Сейчас она 14%–15% годовых. На сколько лет вы хотите растянуть такую доходность выбирать вам. Кроме того, существуют стратегии, позволяющие увеличить эту доходность на 1-2%, а в некоторых случаях на десятки процентов.

"Это сработает, если инфляцию действительно удастся побороть и ключевая ставка начнет снижаться. А вдруг не удастся? Вдруг гиперинфляция?".

Правильное возражение. Если инфляция будет нарастать или случится девальвация, то ОФЗ с постоянным купоном не смогут компенсировать потери.

Но кроме ОФЗ-ПД существуют выпуски с другими свойствами. Например, ОФЗ–ИН специально предназначены для защиты от инфляции. Из ОФЗ разных типов можно составить букет, который будет и инфляцию выдерживать, и доход приносить. Но про это отдельный большой разговор.

А сам-то что собираешься делать?

Мои планы не поменялись. Как писал в предыдущем посте, продолжу постепенно покупать ОФЗ по текущим ценам, как делал это и до кризиса. Кроме того, в течение года у меня погасится несколько выпусков купленных несколько лет назад. На полученные деньги буду покупать новые выпуски. Продолжу выстраивать лестницу из ОФЗ.

Итого

- все вышесказанное не является инвестиционной рекомендацией и прочее бла-бла-бла про то, что ваши деньги это ваши проблемы и ваша ответственность

- если интересно что за лестница ОФЗ и как её строить – описание стратегии в Telegram-боте @depodiya_bot по команде /help.

- если интересны другие стратегии инвестиций в облигации – лайкайте этот пост или задавайте вопросы в комментариях

- подписывайтесь на канал, если вдруг еще не подписаны