Сегодня иногда проблематично сориентироваться в многообразии предложений банков, касающихся открытия всевозможных вкладов и накопительных счетов. В этой статье мы разберем несколько общих главных моментов, которые рекомендуется учитывать в своем выборе.

1. Вклады с ежемесячным начислением процентов

Это один из наиболее распространенных видов вкладов, суть которого состоит в том, что вы размещаете, к примеру, 100 тысяч рублей под 15% годовых и каждый месяц получаете часть этих процентов. При этом у вас чаще всего будет выбор: автоматически приплюсовывать получаемые каждый месяц проценты к исходной сумме (телу вклада) или получать проценты на отдельную карту/счет.

Начисление процентов на вклад

В этом случае тело вклада будет увеличиваться, а значит, в каждом последующем месяце по процентам вы будете получать сумму бо́льшую, чем в предыдущем. На финансовом языке такая схема называется «капитализацией процентов». Благодаря капитализации итоговая ставка по вкладу, которую еще называют «эффективной» ставкой, для вас вырастет — дополнительно на 0,1-0,2%).

Для понимания и расчета итоговой доходности, которую вы получите, выбрав капитализацию процентов, можно использовать онлайн сервисы. Один из них — Финансовый калькулятор https://fincalculator.ru/kalkulyator-vkladov

Начисление процентов на отдельный счет/ карту

В данном варианте процентами можно будет распоряжаться по своему усмотрению сразу после начисления. Но в случае досрочного изъятия вклада уже полученные проценты надо будет вернуть. Чаще всего банк вернет исходно размещенную сумму за минусом процентов, которые он успел начислить вам до того, как вклад был досрочно расторгнут.

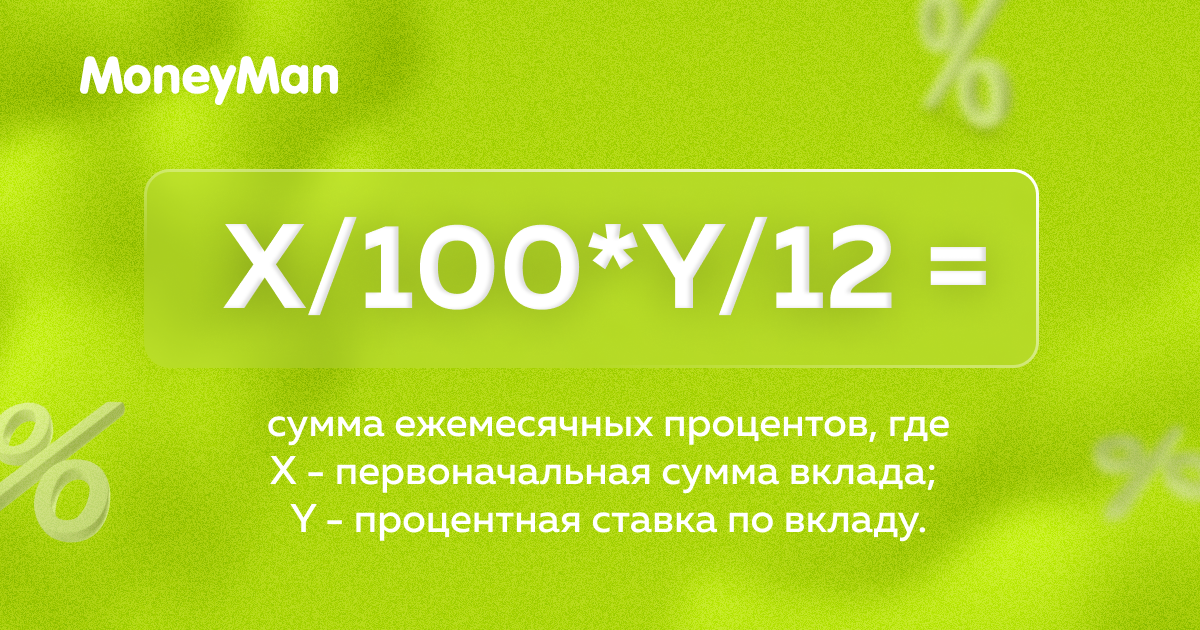

Для расчета процентов, которые вы, как вкладчик, будете получать каждый месяц, можно воспользоваться формулой X/100*Y/12 = сумма ежемесячных процентов, где Х - первоначальная сумма вклада; Y - процентная ставка по вкладу.

2. Вклады с начислением процентов в конце срока

Как видно из названия, проценты по такому вкладу вы получите по истечении срока вклада. Условно, если вы положили 100 тысяч рублей на 1 год под 15% годовых, то через год с учетом процентов вы получите 115 тысяч рублей.

Основной плюс таких вкладов состоит в том, что чаще всего по ним банки предлагают наиболее привлекательные (высокие) ставки.

Основной их минус заключается в том, что на протяжении срока действия вклада размещенная сумма не растет, а если расторгнуть вклад раньше установленного срока, то можно и вовсе лишиться процентов — несмотря на то, что какое-то время деньги на вкладе уже пролежали.

3. Вклады с возможностью пополнения

Отличительной особенностью таких вкладов является возможность пополнять их после открытия. Разные банки устанавливают разные периоды, в течение которых это можно делать. Например, в течение 1 месяц после открытия. Здесь возможны варианты.

Пополнение доступно на протяжении всего срока действия вклада, без ограничения по сумме пополнения.

Пополнение возможно на протяжении всего срока действия вклада на сумму, которая не превышает его исходную сумму, умноженную в 5, 10 раз и т.д.

Пополнение разрешено без ограничений по сумме, но в течение ограниченного периода с момента открытия вклада: 30, 60, 90 дней и т.д.

Пропорционально периоду, который на вкладе будут находиться пополненные средства, на них вам будут начисляться проценты.

Рассчитать доходность с учетом пополнения тоже можно на калькуляторе по ссылке выше.

4. Вклады с возможностью расходования и пополнения

Специфика таких вкладов в том, что вы можете изымать с них деньги, когда они вам понадобятся. При этом всегда нужно будет сохранять минимальный остаток по вкладу. Оставлять на вкладе сумму меньше определенного размера нельзя, потому что по условиям договора это приведет к расторжению вклада.

Чаще всего, пополнять эти вклады можно на условиях, описанных выше (см. пункт «Вклады с возможностью пополнения»). Плюс данного вклада в том, что на протяжении всего срока его действия будет действовать фиксированная процентная ставка. Однако, если не соблюсти условие по минимальной сумме остатка на вкладе или расторгнуть его досрочно, начисленные проценты будут утрачены.

Если вы намерены открыть расходно-пополняемый вклад, то, возможно, стоит обратить внимание на накопительный счет. По таким счетам разрешается снимать/пополнять деньги без ограничений вообще. Но есть важный нюанс: процентную ставку по накопительному счету банк может в любой момент изменить на свое усмотрение.