Российский фондовый рынок начинает постепенно оживать.

21/03/2022 открыли торги на рынке государственных облигаций, ОФЗ.

23/03/2022 разрешили торговлю 33 самыми ликвидными акциями.

При запрете на торговлю нерезидентам, короткие продажи и присутствие ЦБ РФ первые посткатастрофичные торги можно считать успешным.

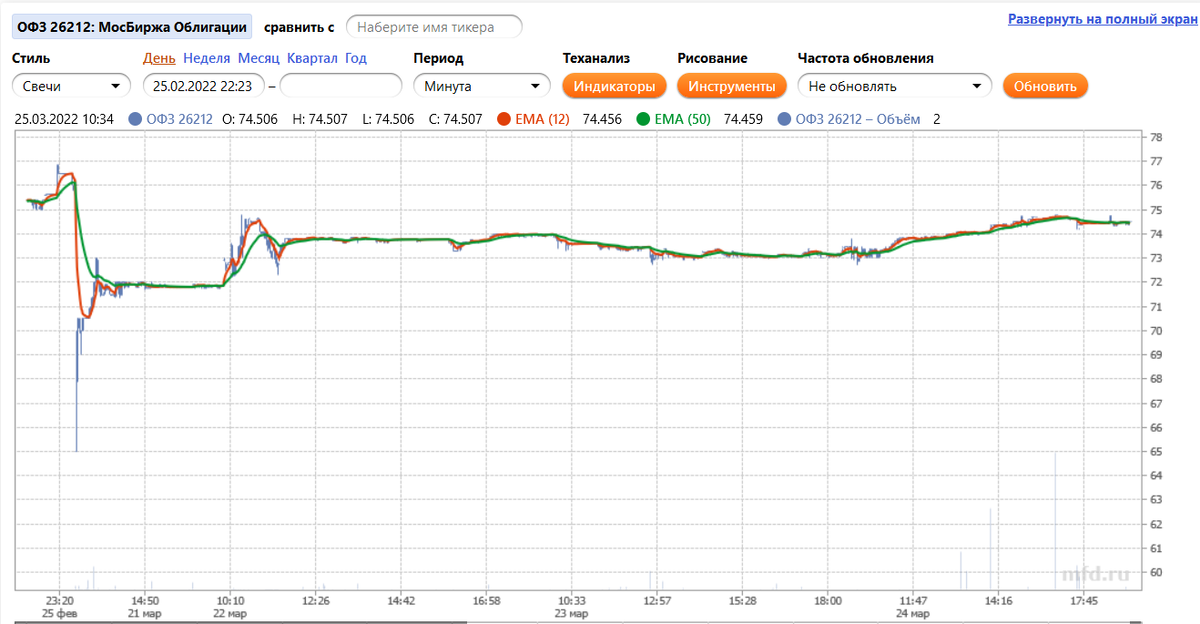

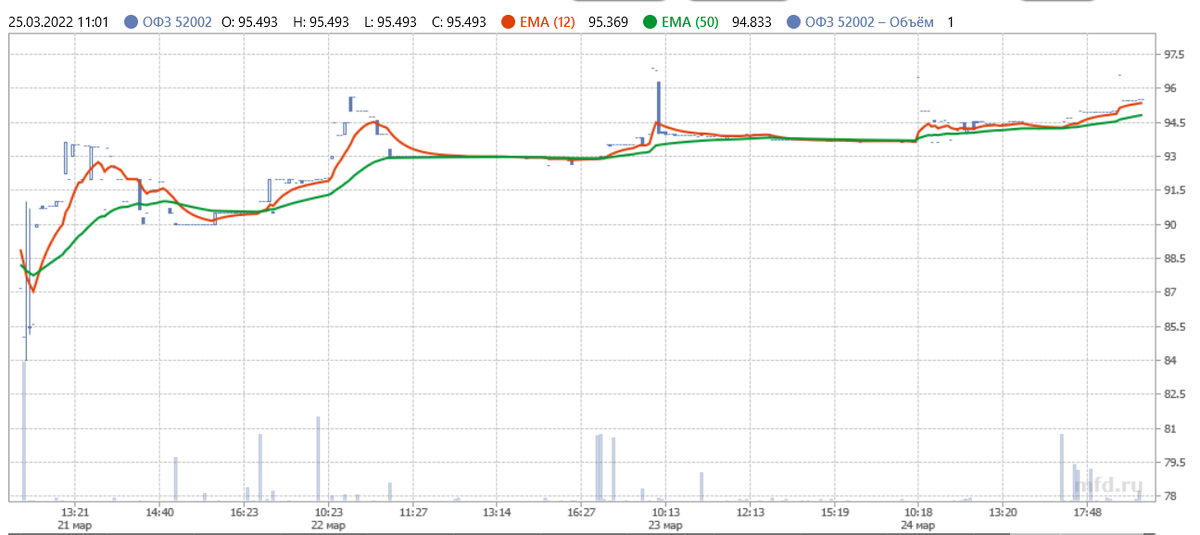

ОФЗ с постоянным купоном первоначально снизились в цене, но все равно доходность оказалась ниже, чем 20% по ключевой ставке ЦБ РФ.

ОФЗ, индексируемые по инфляции, вообще показали рост, что не удивительно.

В ближайшие месяцы их номинал будет индексироваться в соответствии с галопирующей инфляций, разогнанной в марте 2022 года, а способов захэджироваться от инфляции на российском фондовом рынке немного.

Кривая доходностей ОФЗ по годам представляет собой следующий вид:

Акции при открытии также показали позитивное открытие и индекс Московской биржи даже вырос на 4%.

Напомню, что сейчас на рынке запрещены продажи нерезидентов, а именно эти инвесторы формируют основную волну панических продаж, покидая Россию, несмотря ни на какие фундаментальные показатели компаний. Пока не запретили торговлю ADR на американском рынке, цены на ADR там упали вплоть до минимально возможных - $0.01.

Сколько продлиться такой запрет на продажи иностранцами?

Я думаю до тех пора, пока будут заморожены валютные резервы Центрального Банка России.

Кстати, введение контроля над движением капитала довольно часто практикуемая мера в странах, подверженных финансовому кризису.

Например, Исландия в 2008 году, во время мирового финансового кризиса, ввела запрет на "выход иностранцев из местной валюты, кроны". Сперва запрет вводили на 6 месяцев, но в итоге он продолжился 8 лет, до 2016 года.

Каковы перспективы российского на фондового рынка на среднесрочную перспективу?

Здесь стоит сделать отступление и напомнить для чего вообще нужен фондовый рынок.

Фондовый рынок это институт, где происходит трансформация сбережений в инвестиции и оценивается эффективность инвестиций в режиме реального времени.

Может ли происходить трансформация сбережений в инвестиции без фондового рынка? Вполне. Банковский кредит - один старейших таких механизмов. Те, кто хочет сберегать открывают депозит в банке, а банк за счет этого депозита выдает кредит тем, кто хочет инвестировать.

Здесь вполне возможен вариант, когда в России перейдут именно на такой механизм трансформации сбережений в инвестиции.

Каковы основные инструменты трансформации сбережений в инвестиции представлены на нашем фондовом рынке?

Это:

1. Облигации. Их можно разделить на:

- государственные

- корпоративные облигации крупных эмитентов

- высокодоходные и высокорисковые облигации мелких эмитентов

2. Акции. Их можно разделить на следующие:

- акции компаний, контролируемых государством (Газпром, Сбербанк, Россети и так далее)

- акции зрелых компаний, контролируемых российскими частными лицами, созданными из приватизированных советских предприятий (Лукойл, Норильский никель, Северсталь, НЛМК и т.д.). В большинстве своем платящих дивиденды.

- акции зрелых компаний, контролируемые частными лицами, созданные с нуля в последние годы и достигших фазы выплаты дивидендов (МТС, Магнит и т.д.).

- акции зрелых компаний, контролируемых иностранцами, купленные ими во время приватизации (Юнипро, Энел, Фортум). В большинстве своем платящих дивиденды.

- акции новосозданных компаний роста (OZON, VK, Yandex). В большинстве своем не только не платящих дивидендов, но даже не являющихся прибыльными.

Теперь рассмотрим перспективы каждого сегмента фондового рынка.

Облигации считаются основным первичным механизмом трансформации сбережений в инвестиции. Все выпущенные и торгуемые облигации зафиксировали передачу средств от населения или других институтов сбережения (банки, фонды) в реальную экономику.

Экономике постоянно нужны новые средства, поэтому торговля облигациями, их выпуск будет продолжаться. К тому же у облигации есть такой важный момент, как срок погашения. Для более менее надежных ценных бумаг инвестор может быть уверен, что получить 100% номинала ценной бумаги.

Но в каждом секторе возможны ньюансы.

Государственные облигации безусловно сохранятся. Будет даже происходит их дополнительное размещение, так как дефицит государственного бюджета при нынешнем спаде неизбежен.

Облигации надежных крупных эмитентов также останутся на рынке и даже возможны новые размещения, хотя кредитное качество у многих эмитентов серьезно снизится, возможны неприятные сюрпризы (Например, АФК Система).

Рынок высокодоходных облигаций впадет в ступор и кому. По нынешним ставкам размещения здесь невозможны, перекредитование затруднено. Начнется вал дефолтов и реструктуризаций. Здесь умный инвестор также сможет заработать, если распознает природу кризиса компании: кризис ликвидности или платежеспособности.

С рынком акций все намного сложнее.

Большинство торгуемых в России акций не были инструментом превращения сбережений в инвестиции. Эти акции результат приватизации и отражают инвестиции, осуществленные в далеком прошлом. По сравнения с акциями западных компаний это "эрцаз-продукт". В 90-е и начало 200-х их основная функция состояла в получении контроля над самыми лакомыми предприятиями небольшой группой будущих олигархов.

После захвата контроля над предприятиями рынок акций в России олигархам и более мелким контролируемым владельцам был абсолютно не нужен. Само развитие фондового рынка в России было результатом идеологического копирования западных экономик:

- Раз там есть фондовый рынок, то и у нас должен.

Своего рода "карго-культ", когда дикие племена островов Тихого океана в средине 20 века строили из дерева макеты самолетов, ожидая, что прилетят настоящие самолеты и привезут интересные продукты.

Олигархам нужен был только западный фондовый рынок, чтобы:

- Продать по высокой цене небольшую часть своей доли, получив средства на скупку других предприятий в России или на статусное потребление на Западе

- Получить высокий рейтинг и под него дешевый кредит в западных банках, а деньги направить или на развитие, или на скупку других дешевых предприятий в России, или поглощение нужных для технологической цепочки предприятий в других странах.

Вот для высокого рейтинга и дешевого кредита от западных банков олигархи и создавали весь инвестиционный имидж:

- листинг на западной бирже

- открытую отчетность

- независимые директора в совете директоров

- дивидендную политику с выплатой доходов всем акционерам и так далее

По той же самой причине повышали свою инвестиционную привлекательность и многие компании, контролируемые государством, особенно работающие на экспорт и пытающиеся получить дешевый кредит в западных банках.

Отдельно стоит упомянут требование правительства к контролируемым государством компаниям по выплате 50% чистой прибыли на дивиденды.

Данной решение было во многом волюнтаристским и имело целью "цивилизовать сверху" эти предприятия, которые в массе своей занимались распилом денег среди топ-управленцев.

Отдельно стоит упомянуть новые предприятия роста, созданные в основном в высокотехнологичной области.

Их акционирование и IPO имело целью исключительно западного инвестора. Торговавшихся по безумных мультипликаторам эти акции имели зыбкую основу в виде:

- пиара, что акции по мультипликаторам "дешевле" западных аналогов

- возможности включения в какие-то западные индексы

- возможности поглощения аналогичной западной компанией.

По акциям вывод можно сделать следующий вывод: само существование и развитие рынка акций в России имело смысл, а значит и такую стоимость только в экономике, находящейся в интеграции с западными рынками и инвесторами. Для российской экономики, оторванной от западных инвесторов и западной банковской системы, такой рынок просто не нужен.

Теперь попробуем предугадать будущее каждого сегмента. Начнем с самого низа:

1. Акции роста высокотехнологичных компаний.

Полный коллапс. Без западных инвесторов они никому не нужны, к тому же они никогда не платили и не будут платить дивиденды.

2. Акции зрелых компаний, контролируемых иностранцами.

Эти компании всегда пытались работать честно и делиться с миноритарными акционерами дивидендами. Но сейчас вывод дивидендов заграницу запрещен и они вряд ли будут продолжать объявлять дивиденды. Возможен вариант выкупа доли иностранцев российскими инвесторами, но будет ли в этом случае предъявлена справедливая оферта - неизвестно.

3. Акции зрелых компаний, контролируемые частными лицами, созданные с нуля в последние годы и достигших фазы выплаты дивидендов.

В этом случае контролируемому владельцу часто нужно обслуживать долги и поэтому получать дивиденды. Но рост процентной ставки по кредитам может существенно снизить будущие прибыли.

4. Акции зрелых компаний, контролируемых российскими частными лицами, созданными из приватизированных советских предприятий.

Здесь все также зависит от желания выплачивать дивиденды. Риски следующие:

регистрация компании контролирующего акционера в западных юрисдикциях, что приведет к бессмысленности объявления дивидендов.

рост расходов на обслуживание долга и как следствие снижение прибыли.

5. Акции компаний, контролируемых государством.

Здесь нет риска иностранной юрисдикции контролирующего акционера, но возможны непредсказуемость самой российской власти

рост расходов на обслуживание долга и как следствие снижение прибыли.

Остаются еще такие единичные случаи российского фондового рынка, как любимой мной Сургутнефтрегаз - преф, - компания без долга и платящая дивиденды в соотвествии с Уставом.

Или Татнефть - нефтедобывающая компания, контролируемые регионом, которые заинтересован в дивидендном потоке для пополнения бюджета.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: