Почти все сейчас задаются вопросами: как пережить плохие времена? что делать дальше? что делать с накопленными рублями? покупать ли сейчас валюту? какие последствия возможного дефолта?

В этой статье я постараюсь собрать для вас максимум полезной информации и ответов на вопросы, сохраняйте пост в закладки, делитесь им с друзьями, вместе подготовимся и пройдем через смутные времена. Пишите свои предложения и дополнения в комментариях.

Сейчас довольно сложное и непонятное время, и очень важно в это время не наделать лишних ошибок, важно максимально грамотно распорядится своими финансами, которые вам удалось накопить.

Поймите, к таким событиям надо готовится заранее и стараться предугадывать их. Действовать и принимать решения уже во время "пожара" сложнее и меньше пространства для маневров.

В последние дни мировые агентства понижают кредитные рейтинги России и российских компаний до преддефолтного с последующим негативным прогнозом.

Самое первое, что вы должны понимать, сейчас никто не знает, что будет дальше и когда все это закончится, поэтому закладывайте худшие сценарии. Надеемся на лучшее, но готовимся к худшему. Если самый пессимистичный сценарий не произойдет - это хорошо, но если он наступит, то вы будете готовы к этому. При планировании бюджета надо рассчитывать всего на два сценария — плохого и очень плохого, с остальными вы легко справитесь.

Дефолт может привести к полной остановке производства, потому что нарушается технологическая цепочка, а у нас в стране еще важен иностранный фактор. Банковская система теряет доступ к иностранным кредитам. Иностранцы отказываются инвестировать свои деньги в такую дефолтную или преддефолтную экономику.

🟦Финансовая подушка и финансовые карманы

На протяжении всей своей финансовой блогерской деятельности, я всегда призывал своих подписчиков, формировать финансовые подушки безопасности и финансовые карманы. Даже в текущей ситуации еще не поздно начать ее формировать, это самый беспроигрышный вариант.

Финансовая подушка - это запас денег на всякий случай, самый плохой случай, вас уволили с работы, вы лишились источника дохода, внезапные крупные расходы и т.д. Подушка поможет вам пережить эти моменты без кредитов и займов. Я лично для себя сформировал подушку, которая поможет мне не снижая текущего уровня жизни прожить минимум 9 месяцев, даже если у меня абсолютно не будет никаких поступлений денег.

Финансовые карманы - это тоже запас денег, который помогает вам формировать небольшой капитал на ближайшие цели. Например, поход в стоматологию, покупка домой мебели или бытовой техники, ремонт, покупка нового телефона и т.д. Это такие маленькие копилочки, которые позволяют не трогать основной операционный (семейный) бюджет, на зато потом вы сможете тратить деньги из карманов опять таки не в ущерб месячному бюджету.

Эти финансовые подушки и карманы, должны быть доступны в любой момент, лучше всего использовать накопительные счета. Подушка на брокерском счете в ценных бумагах не подходит.

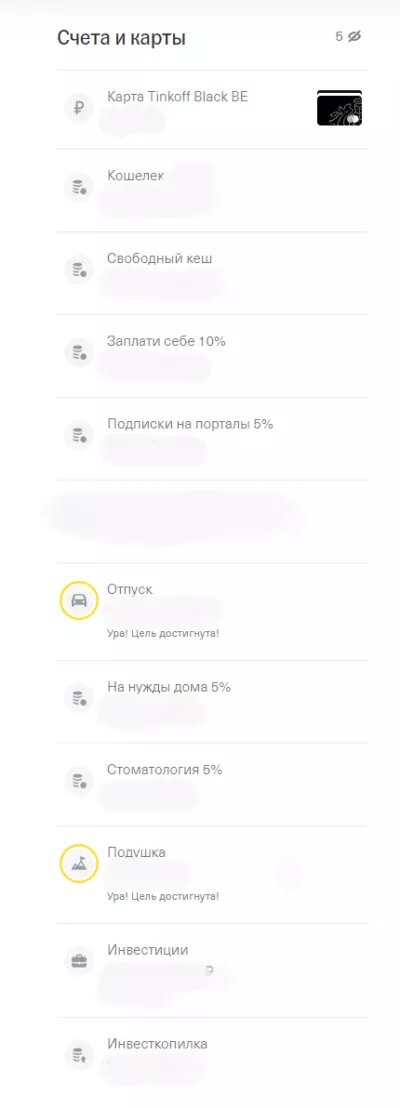

Вот личный пример формирования финансовых подушек и карманов, в процентах указано сколько я откладываю на каждую категорию от доходов.

💥И запомните! Сначала закрываем кредиты и долги, потом формируем финансовую подушку, только потом открываем брокерский счет и занимаемся инвестициями. Текущая ситуация наглядно показала насколько могут быть рискованными инвестиции и как сложно или невозможно вытащить деньги оттуда в такие дни.

🟦Покупка валюты

Сейчас никто толком не может оценить сколько должен стоить доллар по отношению к рублю 90 или 200 рублей? Сейчас на валютном рынке творится полный хаос. Покупать доллар по 130 рублей может быть удачной сделкой, если вы думаете, что курс пойдет в сторону 150 или выше, так и неудачной, потому что курс может пойти в сторону 100 рублей за доллар.

Вводятся санкции, разного плана, биржи на момент написания статьи закрыты, не все участники торгов могут совершать сейчас сделки, по факту российский фондовый рынок частично сломался и когда его починят тоже непонятно. В таких условиях не представляется возможным оценить адекватно ни курс валюты, ни стоимость российских активов.

Что делать если у меня прямо сейчас все в рублях? - очень жаль, что вы не покупали валюту до этого на свободные рубли. Но во время дефолта, национальная валюта снижается очень сильно, чтобы не потерять оставшиеся накопления, подумайте о покупке ликвидных ценностей, которые можно при необходимости легко продать за цену приобретения или выше.

🟦Банковские вклады. Плюсы и минусы.

Плюсы:

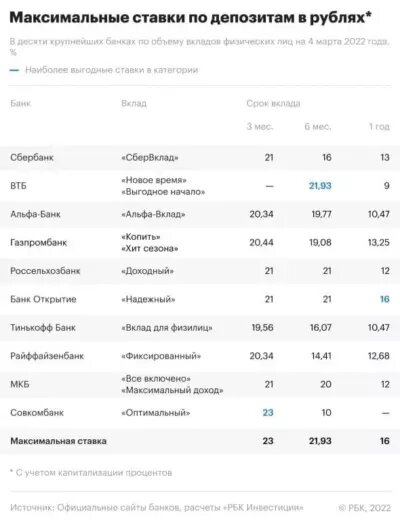

ЦБ пока временно поднял ключевую ставку до 20% годовых, это хоть и ниже фактической инфляции, но выше официальной и хоть что-то, в то время как национальная валюта обесценилась по отношению практически ко всем ведущим мировым валютам в среднем на 40+%.

Вклад в банке поможет частично и относительно беззаботно защитить деньги от инфляции.

Вклады, накопительные счета и дебетовые карты с процентом на остаток лучше всего держать в разных банках, предпочтение я отдаю частным банкам, которые застрахованы в АСВ это позволит гарантировано вернуть до 1 400 000 в случае наступления страхового случая. 1 400 000 страховка на одного человека, т.е. можно муж+жена, это уже 2 800 000 застрахованы.

9 марта правительство предложило освободить от НДФЛ доходы в виде процентов по вкладам за 2021-2022 гг.

Минусы:

- Нельзя превышать страховую сумму в 1 400 000 рублей.

- С осторожностью открывать в клады в подсанкционных банках.

- Стрижка депозитов на примере кризиса на острове Кипр. В 2013 году Евросоюз утвердил план оказания финансовой помощи Кипру на условиях реструктуризации банковского сектора. Договоренность предусматривала, что Кипру предоставят €10 млрд при условии, что он самостоятельно найдет еще €5,8 млрд. Способ Евросоюз также предложил сам: «срезать» часть средств со вкладов в кипрских банках. С каждого депозита, размер которого превышал €100 тыс., списали 9,90%, со вкладов меньшей суммы – 6,75%. Правило коснулось и резидентов, и нерезидентов страны. В итоге была проведена реструктуризация двух крупнейших банков – Bank of Cyprus и Laiki Bank. Клиентам Bank of Cyprus часть потерянных средств компенсировали акциями банка.

Конечно вы можете сказать, что это все другое, но ситуация экономическая в стране непредсказуемая. Во время нехватки валютной ликвидности ЦБ может рассмотреть вопрос о временной заморозке валютных вкладов или принудительной их конвертации в рубли. Со вкладами в рублях, скорей всего "заморозок" не произойдет.

Схема: от стрижки депозитов спасет брокерский счет, а ценные бумаги бумаги можно через депозитарный перевод к иностранному брокеру обналичить.

- В начале 2001 года на фоне затянувшегося кризиса в Аргентине начался отток капитала из банков. В ответ правительство заморозило вклады чуть более чем на 12 месяцев, позволяя снимать лишь небольшие суммы (до $250 в неделю). Население ответило на это беспорядками, за которыми последовал дефолт и отказ от привязки аргентинского песо к доллару. Если раньше по курсу центробанка Аргентины 1 песо был равен $1, то после дефолта курс колебался на уровне 3–4 песо за доллар. Вклады в долларах и других иностранных валютах перевели в песо по курсу во много раз ниже докризисного.

🟦Кредиты

Ставки по кредитам не отстали и тоже существенно выросли. Если вы все еще можете по каким-либо причинам взять ипотеку или кредит по выгодным для вас ставкам - имеет смысл этим воспользоваться.

При этом вы должны сделать все расчеты, на самые разные плохие сценарии, сможете ли вы обслуживать это кредит и хватит ли вам подушки безопасности, в случае сокращений на работе.

Не стоит торопится гасить досрочно старые кредиты, ставка по старым кредитам не растет, размер платежей по ним не изменится, но обесцениваются из-за растущей инфляции. Досрочно гасить старые ипотеку и кредиты не имеет смысла.

❗Но несмотря на дефолт государства, люди, взявшие кредит в банке, не лишаются своих обязательств по ее погашению, а также выплате процентов, пени, штрафов в случае просрочки ежемесячного платежа. Пункты кредитного договора при этом остаются в действии.

И не стоит брать кредит в валюте...

🟦Ипотека, недвижимость

Досрочное погашение текущей ипотеки по старым низким ставкам ставкам не имеет смысла, логика как и выше по кредитам.

Что касается покупки, то покупать можно готовые квартиры в новостройках на первичном рынке или относительно нестарое жилье на вторичном рынке, поскольку цены на такие квартиры как правило растут в последующие 5-10 лет.

🟦Золото, драгоценные металлы.

9 марта Путин подписал закон об отмене НДС на золотые слитки для физических лиц. Закон вводит в инвестиционный оборот для физических лиц драгоценные металлы в слитках. Согласно документу, от НДС освобождаются операции по продаже банками физлицам драгоценных металлов в слитках, которые изъяты из хранилищ.

Но тут важно правильно хранить такое золото, не допускать его повреждений. В целом золото всегда было тихой гаванью во время мировых потрясений.

Золото, драгоценные металлы, металлические вклады - неплохая альтернатива валюте, во время обесценивая национальной валюты и во времена дефолта.

🟦Покупка российских акций

Сейчас сложно оценить реальную стоимость российских акций, облигаций или фондов, т.к. биржи либо закрыты, либо работают с перебоями.

Когда они откроются можно подумать о вложении, но не на полный депозит, купите на кусочек. Но будьте готовы к волатильности и возможному сроку ожидания в несколько месяцев или лет.

Для спекулянтов и тех кто торгует внутри дня это хорошая возможность воспользоваться волатильностью и заработать денег.

Из плюсов это то, что правительство решило поддержать российский фондовый рынок и разрешило вкладывать деньги из ФНБ в акции и облигации, конкретно называлась пока цифра в 1 трлн. рублей.

🟦Возможности

- Ищем дополнительный доход. У каждого он может быть разный, сугубо индивидуальный пункт.

- Посмотрите в своем жилье ненужные вещи, которыми вы давно не пользовались, возможно они кому-то нужнее и вы их можете продать. Этим вариантом сможете либо закрыть часть долгов, либо отложить в подушку безопасности.

- Вложиться в обучение. Купить курс обучения сейчас, пока еще не до конца все подорожало. Может быть сменить профессию на более высокооплачиваемую? Прочитать книгу "Самый богатый человек в Вавилоне"

- Закупаться импортом пока возможно - лекарства в первую очередь (я купил кое-какие), нерасходные товары для дома, запчасти для свои иномарок, корма для животных. Закупайтесь только необходимым, а не тремя стиралками и пятью телевизорами.

- Смысла бежать покупать гречку, макароны и сахар мешками никакого нет, а вот кофе, хороший шоколад, те продукты которые производят за границей и долго хранятся имеет смысл.

- Медицинские услуги. Косметология. Стоматология. Все оборудование импортное, расходники импортные, значит цена либо подорожает, либо вовсе некоторые услуги исчезнут. Может быть не стоит откладывать?

- Есть возможность открыть счет в другом государстве, дружественном? - обязательно нужно сделать. Переведите туда часть активов, но не забудьте уведомить об этом нашу любимую налоговую службу.

🟦 Что в итоге

Это не первый и не последний кризис в России. Как говорит более старшее поколение, тем которые родились после 90-х - "У вас это просто первый раз."

Прорвемся.

Самое главное перед каждым действием подумайте, не принимайте решения на панике, максимально диверсифицируйтесь.

В идеале должны добиться следующих результатов:

- Повысить доход

- Снизить расходы

- Отдать долги

- Сформировать финансовую подушку

- Начать инвестировать

🔔 Дисклеймер

Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля.