Продолжаю тему «Как сохранить деньги в кризис». Сегодня 3й день и поговорим про кредиты и ипотеки, которые вы все набрали в 2020-2021 годах.

Самое главное - не делать поспешных необдуманных движений.

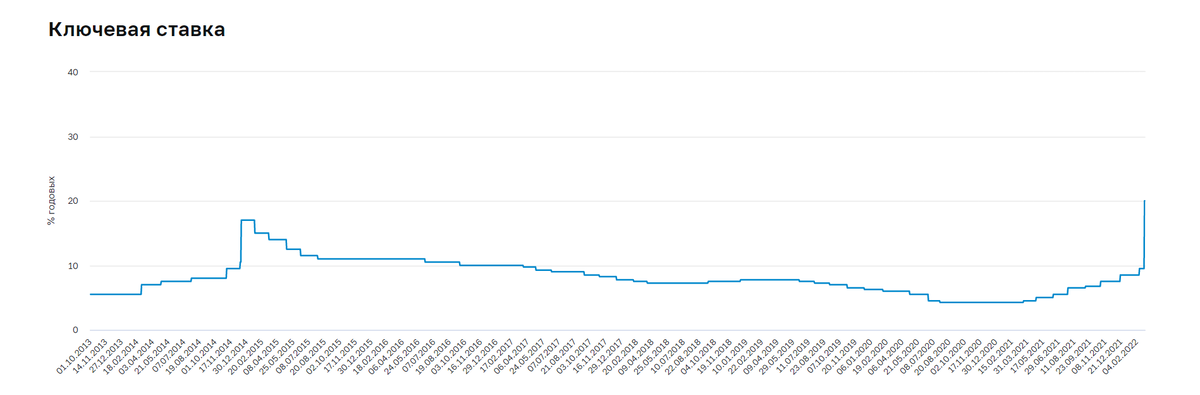

Сейчас инфляция будет расти и ставка в 20% может быть не конечной остановкой.

Кто брал кредит с фиксированным процентом НЕ СПЕШИТЕ ГАСИТЬ ДОСРОЧНО!

Если у вас есть свободные деньги или они будут появляться, то

✅ Для консерваторов - лучше положить деньги на депозит под 20%, так как вы брали в рублях и в рублях будете отдавать.

✅ Если хотите риска, то рассмотрите фондовый рынок и другие инструменты.

Для тех, кто брал кредит с плавающей ставкой - вам будет, во-первых, урок - больше такие кредиты не брать, во-вторых, надо гасить тело кредита, как можно быстрее.

Если не введут льготные ипотеки снова, то в сфере недвижимости можно ждать кризис, так как будет много дефолтов на рынке.

И также нужна поддержка застройщикам, так как сырье и материалы подорожают.

Дефолт — это когда долговые обязательства не выполняются в срок.

Посмотрите график индекса стоимости жилья в Москве. В 2008 и в 2014 годах как раз был сильный рост, после чего было падение. Инфляция в те года повышалась. Текущий рост вам ничего не напоминает?

В данный момент недвижимость пользуется большим спросом у физиков и юриков. Сейчас смысла нет бежать и покупать недвижимость.

По поводу потребительских кредитов. В среднем сейчас можно взять под 20+%. Поймите, что деньги сейчас будут дорогими. Брать не имеет смысла.

❓Паникуете?

В моем авторском Telegram - канале рассказываю, что делать в кризис и какие меры предпринять, чтобы сохранить капитал, а не потерять его.

Ссылки:

Instagram

Telegram - канал @milzhenyacash

Моя доходность на comon - Comon

#инвестиции #кризис #недвижимость #кредит #ипотека