Деньги постепенно сгорают. Каждый раз, когда они появляются, растет соблазн их потратить. С учетом сильнейшего влияния маркетинга, когда из каждого ящика идет реклама всяких интересных вещей, потратить месячную зарплату за один день вовсе не сложно.

Решить задачи психологии бывает сложнее, чем решить задачи по математике

Когда мне было 24 года, я серьезно задумался над тем, что надо всерьез поработать над своей психологией, чтобы подготовить себя к идеологии антипотребления. На самом деле, это не получается сделать по щелчку пальцев. Я до сих пор замечаю, что мне приходится бороться с желанием купить какую-то дорогую вещь, которая может не окупиться, т. к. не связана с заработком.

Именно в моменты отказа от желаемого возникает когнитивный диссонанс. Допустим, ваша работа связана с образованием и IT. Для зарабатывания денег вам нужен ноутбук и интернет. Но у вас есть хобби — фотография. Вы хотите себе хороший фотоаппарат, который стоит в 2-3 раза дороже вашего ноутбука. Фотоаппарат не принесет вам денег, поэтому не окупится. Но в то же время, он принесет вам положительные эмоции. А хорошее эмоциональное состояние позволяет продуктивнее зарабатывать деньги. С одной стороны, есть причина для антипотребления — экономить деньги для разумных вложений. С другой стороны, есть причина для покупки — эмоции и, как следствие, продуктивность в работе. Чувствуете конфликт ? Как с ним справиться?

Просто экономить недостаточно

Спустя еще несколько лет, когда мне уже было 28, я понял, что просто экономить недостаточно для того, чтобы жить так, как хочется. Что я подразумеваю под фразой «жить как хочется»? Всё просто — иметь возможность не работать. То есть, чтобы денег было столько, чтобы работать за идею, для получения знаний, ради удовольствия от процесса, а не потому что нужно покушать.

Всё это привело к тому, что я заинтересовался финансовой грамотностью. Да, оказывается, что базовые представления об экономике, истории очень даже полезны для думающего человека, который хочет планировать свою жизнь. А если ещё связать финансовую грамотность с математикой, то результаты вас точно порадуют. Жаль, что в школах этому не учат. Поэтому и приходят комментаторы с вопросом: « Да кому вообще сейчас нужна математика? 1 % людей ? ». Поэтому приходится находить способы и простые примеры того, что математика нужна даже для обычных людей, для их же блага.

А что, так можно было?!

В очередной вечер, проведенный в интернете, мне попадается статья о том, что есть такое движение FIRE (Financial Independence, Retire Early), суть которого заключается во стремлении к финансовой независимости и раннему выходу на пенсию. Основные идеи этого движения: мало тратить, много откладывать, инвестировать. В теории, если вы откладываете 75% своего дохода каждый месяц, то у вас уйдет 10 лет работы на то, чтобы накопить 30-летний запас. Если же вы этот запас инвестируете в покупку акций, то правило « безопасные 4 % » позволят вам откусывать от портфеля 4% в год, при этом портфель будет успевать расти. Именно таким образом получается максимально пассивный доход и ранний выход на пенсию.

К сожалению, я считаю, что поздно начал задумываться над этим. Но лучше поздно, чем вообще не задуматься. Итак, в 28 была сформирована цель: 10 лет на формирование достаточного капитала для выхода на пенсию.

План, который я наметил для себя

Замечание 1. Формула очень простая Δ = Доходы - Расходы. Нужно поддерживать положительную дельту Δ > 0 и максимизировать эту разницу. Поэтому всеми способами надо работать над увеличением дохода. При этом нужно минимизировать траты на бесполезные вещи. Если Δ ≤ 0, то вы в нищете. Если Δ > 0, то ваше богатство неизбежно, а зависит от разницы и времени.

Замечание 2. Работа по найму сомнительна. Единственным выходом, на мой взгляд, является работа на себя и предпринимательство. Для формирования капитала нужен либо бизнес, либо высокооплачиваемая работа с карьерным ростом.

Замечание 3. Обязательное инвестирование. Сейчас это доступно всем, даже школьникам, у которых есть только карманные деньги от родителей. Потому что купить ценные бумаги фонда можно от 100 руб. Так, что если у кого-то есть отговорка, что для этого нужны большие деньги, то это ложь. Начать можно с минимальной суммы.

Замечание 4. Входить в рынок акций лучше именно в кризисы. Кстати, именно сейчас есть отличная возможность входа на рынок (на момент написания статьи : февраль 2022, акции РФ терпят падения из-за политических новостей. При этом являются самыми недооцененными).

А как поможет математика?

В интернете по первым результатам поиска выдается информация на кучу статей, где написано сколько денег у вас будет, если то... если то... и вот это. Но конкретных примеров расчета нигде нет (ну либо я не нашел). Вчера я задумался над тем, а что если на коленке набросать код маленького приложения, которое позволит приближенно спрогнозировать результат рутинных действий по накопления капитала.

Исходники приложения доступны в моем канале в telegram Репетитор IT mentor

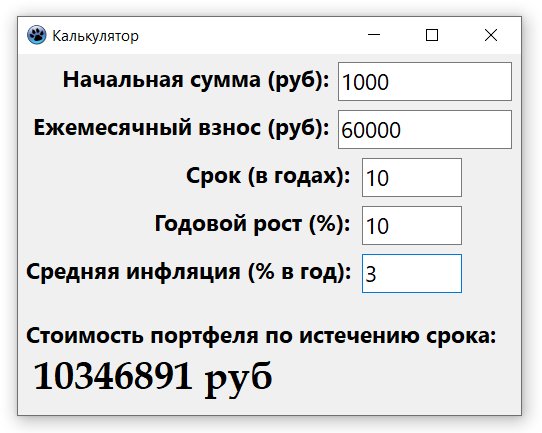

В итоге за час я написал свой маленький калькулятор портфеля. Вот что у меня получилось:

Интерфейс интуитивно понятен. Можно ввести начальную сумму капитала, установить ежемесячный взнос, срок в годах, которые вы готовы потратить на инвестирование. Среднегодовой рост акций я взял 10%. Это вполне реальная цифра при долгосрочном инвестировании. Это даже нижняя планка. Потому что по свободным источникам акции растут от 10 до 20 % в год. Разумеется, это среднее значение. Конечно же надо учесть среднегодовую инфляцию, которую я поставил на 3% (это довольно неплохо, если будет 3%. Число тоже вполне реальное).

Все параметры можно менять. При этом стоимость портфеля будет подсчитываться динамически. Всё очень просто. Давайте рассмотрим пример расчета на скриншоте:

Есть начальная сумма: 1000 руб. Вы покупаете акции. Каждый месяц вы готовы вкладывать 60 000 руб. В течении 10 лет вы занимаетесь реинвестированием полученного дохода. Допускаем, что портфель растет на 10 % в год. Допускаем, что средняя годовая инфляция 3%. Тогда через 10 лет ваш депозит будет составлять 10 346 891 руб.

Округлим до 10 500 000 руб. Если вы прекратите инвестировать, захотите уйти на пенсию, то каждый год этот портфель будет приносить 10 % дивидендами, то есть 1 050 000 руб. Тогда наша дивидендная зарплата в месяц будет 1 050 000 / 12 = 87 500 руб. Вполне достаточно, чтобы жить и даже путешествовать. Это не особо много, но одному человеку можно легко прожить. При этом расчеты реалистичны. Грубо говоря, если вы придерживаетесь агрессивной стратегии инвестирования и покупаете только дивидендные акции, то накопив 10М рублей вы сможете получить пенсию 90 000 руб / месяц. Хороший результат, правда?

В каком случае реалистичен конкретно этот пример. Получать 90 000 руб в месяц, откладывать 60 000 руб, жить на 30 000 руб. Через 10 лет выйти на пенсию, не зависеть от государства.

Какая модель расчета? Тут легче привести код основной процедуры. Там везде комментарии, поэтому должно быть понятно.

Процедура полного расчета стоимости портфеля по истечению срока в term лет с учетом того, что каждый год портфель увеличивается на annual_rate процентов и это увеличение реинвестируется (идет обратно в портфель на покупку акций). Плюс учитываются ежемесячные платежи в Monthly_deposit рублей. Текущая переменная month пробегает все значения от первого месяца до количества месяцев number_of_months. От годовой ставки annual_rate пересчитывается месячная ставка monthly_rate, которая позволяет рассчитать месячное увеличение monthly_increase за счет сложного процента. Плюс к капиталу каждый месяц прибавляется сумма Monthly_deposit. Ну и конечно же учитывается практическое обесценивание капитала за счет пересчета инфляции за месяц исходя из коэффициента годовой инфляции inflation_rate.

В чем же та самая магия сложного процента?

Дело в том, что неподготовленный человек мыслит линейно. Обычно человек рассуждает так: Я буду откладывать 60 000 руб. Значит за 10 лет я накоплю 60 000 руб × 10 лет × 12 мес = 7 200 000 руб. Но инвестиции в акции в худшем случае дадут вам 10 500 000 руб. То есть рост будет нелинейным. И чем больше времени вы реинвестируете, тем богаче вы станете. Речь идет именно о долгосрочных вложениях. Даже не приравниваете сюда инвестиции несколько месяцев, на 1-2 года. Это не инвестиции, а спекуляции и трейдинг.

Скачать exe-программы, исходники калькулятора

Также код выложил на GitHub:

https://github.com/HaloMath/calculator-fire

Понравилась заметка ? Поставьте лайк, подпишитесь на канал! Вам не сложно, а мне очень приятно :)

Если Вам нужен репетитор по физике, математике или информатике/программированию, Вы можете написать мне или в мою группу Репетитор IT mentor в VK

Библиотека с книгами для физиков, математиков и программистов

Репетитор IT mentor в Instagram

Репетитор IT mentor в telegram