Всем привет. Продолжаю осваивать формат ведения блога и подхожу к рассмотрению подбора активов в портфеле из российских компаний. Публикую свой первый из предстоящей серии небольших обзоров эмитетов.

Акции российских компаний входят в мою долгосрочную стратегию. Рассматриваю данные, которые предоставляют брокеры в своих приложениях и находится в общем доступе в интернете, графики смотрю в TradingView. Поэтому, если порекомендуете какие-то полезные приложения для инвесторов, пишите в комментариях, буду благодарен. Конечно, стоит напомнить, что каждый для себя сам определяет, во что стоит и не стоит инвестировать.

Сектор «Электроэнергетика».

На секторе электроэнергетики введу следующее правило: не рассматривать компании с капитализацией меньше 100 млрд. в долгосрочный портфель. Даже на то небольшое количество акций, которые есть на российской фондовой бирже уйдёт много времени, если рассматривать все. У меня нет цели купить все акции индекса, к тому же я не готов инвестировать в бизнес, который имеет слишком слабый вес в российской экономике, для этого есть другой тип инвесторов, которые ищут грааль. Я же рассчитываю пусть на малый, но стабильный рост.

Сам индекс сектора за последние 5 лет не обрадует инвесторов, но если бы не начало года и связанные с ним геополитические проблемы, то хоть надежда бы была.

Пока этот сектор явно не предложит нам много заработать. Но электроэнергетика в первую очередь про сохранить и получать стабильную прибыль, ведь вся наша жизнь сейчас невозможна без электричества.

Предварительно определю на него не более 5% от портфеля, может изменится мнение после рассмотрения компаний?

После первого приближения у нас остаются:

Первая компания ПАО «Интер РАО» тикер на мосбирже IRAO- российская энергетическая компания, управляющая активами в России, а также в странах Еволпы и СНГ. Производит электрическую и тепловую энергию. Обеспечивает электричеством и теплом больше 70% регионов России. К тому же является единственным российским оператором экспорта-импорта электроэнергии.

Владеет 41 тепловой электростанцией, 6 генерирующими установками малой мощности, 10 гидроэлектростанциями, 2 ветропарками. Также управляет энергосбытовыми компаниями в 12 регионах России

В сферу деятельности Интер РАО входит производство и сбыт электрической и тепловой энергии, международный энергетический трейдинг, инжиниринг, проектирование и строительство энергообъектов. Также под контролем Интер РАО — ряд энергетических компаний за рубежом, включая тепловые и гидроэлектростанции, электросетевые и энерготрейдинговые компании.

Стоимость компании (Marcet Cap): 378,65 млрд.р.

Стоимость акций на данный момент 3,49 руб, лотность 100 шт, т.е. минимальная покупка составит 349 рублей.

Дивиденды платят один раз в год.

Структура компании:

Данные о структуре на официальном сайте представлены за 04.06.2019. Или структура за несколько лет не меняется, или они забыли обновить информацию, но результаты производственной деятельности публикуются, что уже хорошо.

Казначейский пакет Интер РАО составляет 29,56%, что очень много. Вместе с принадлежащими «Роснефтегазу» акциями этот пакет даёт долю, позволяющую в большей степени контролировать принятие решений в компании. Менеджмент в стратегии 2030 указал, что пакет может быть использован для продажи стратегическому партнёру или для расчетов по M&A, что выглядит более логичным и вероятным. В совете директоров ключевой фигурой является председатель совета Сечин И.И., который больше ассоциируется у всех с Роснефтью. Эти две компании давно «тесно сотрудничают» друг с другом.

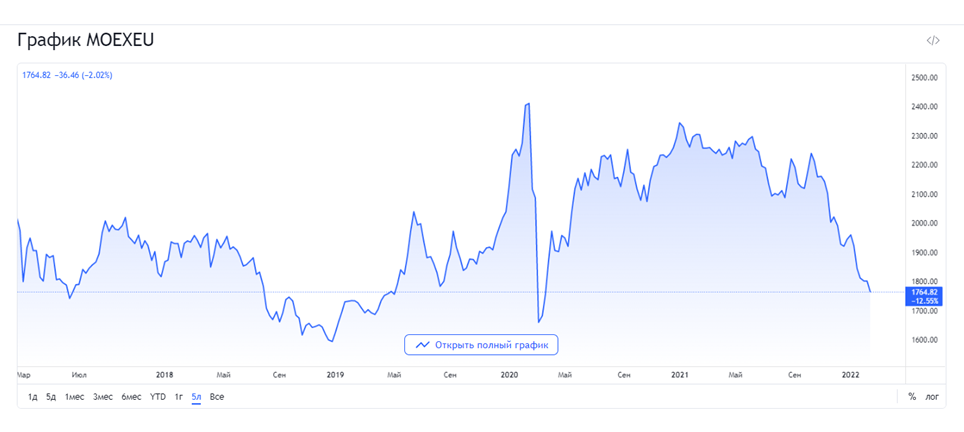

График акций Интер РАО за 5 лет:

Пик котировок был в феврале 2020 и с тех пор возвращения на былую высоту не было. А если бы вы купили акции Интер РАО 5 лет назад, то на росте котировок вы бы не заработали ничего.

Выручка и прибыль есть, в целом даже увеличиваются (хотя за 20 год было снижение по сравнению с 19).

За 2021 год ПАО «Интер РАО» пока опубликовало бухгалтерскую (финансовую) отчётность по российским стандартам бухгалтерского учёта, т.е. по РСБУ. Выручка выросла в 2,8 раза по сравнению с 2020 годом, вырос экспорт энергии на 86%. Компания генерирует выручку и прибыль, что хорошо для инвесторов.

P/BV (сравнение рыночной и балансовой стоимости компании, чем выше показатель, тем дороже оценен бизнес) = 0,45, что в целом означает, что рынок оценивает эмитента недорого.

P/E (Отношение цены к прибыли показывает потенциал будущего роста компании путем сравнения ее текущей рыночной цены с ее прибылью на акцию (EPS), часто применяют, чтобы понять заинтересованность инвесторов) = 2,79. Пока не сильно заинтересованы в данной компании.

EV/EBITDA (потенциальный срок окупаемости акций с учётом долгов - соотношение рыночной стоимости компании вместе с суммой ее долга и EBITDA) = 1,03. т.е. чуть больше года понадобится компании окупить инвестиции.

DEBT/EQUITY (характеризует рентабельность собственного капитала) = 0,16, что показывает, что нагрузка на собственный капитал компании невелика.

DEBT/EBITDA (показывает уровень долговой нагрузки, т.е. сколько лет потребуется компании, чтобы раздать долги при текущей прибыли до вычета расходов) = -1,60. Т.е. даже несмотря на имеющиеся обязательства, для компании их погашение не составит никакого труда.

На первый взгляд кажется, что некоторые показатели дублируют друг друга, но это не так, они дополняют друг друга и позволяют увидеть полноценную картину

Посмотрим на эффективность, т.е какой процент прибыли генерирует компания. Тут тоже смотрим совокупность параметров:

ROA (рентабельность активов – доходность, которую получает компания, используя капитал и заемные деньги) = 9.34%

ROE (рентабельность капитала – доходность при использовании своего капитала) = 12,88%

Понятно, что чем выше были бы эти значения, тем лучше, но видимо это проблема всего сектора.

А теперь не основной, но крайне интересующий инвесторов в российские акции момент. Средний дивидендный доход за 5 лет составляет…3,186%. Тут захотелось сделать рукалицо.жпг Как вы понимаете, это мало. Согласно дивидендной политике, компания направляет лишь 25% прибыли на дивиденды.

С учётом роста наличности, отсутствием чистых долгов, компания не горит желанием делиться прибылью с инвесторами. Хочется надеяться, что эти сбережения будут направлены на модернизацию мощностей, как и предусмотрено в инвестиционной политике компании. И в дальнейшем возможного пересмотра размера дивидендов. Тогда компания точно станет более привлекательна.

В итоге

Несмотря на двоякое впечатление, мне компания интересна на долгосрок тем, что она генерирует прибыль, не имеет долгов, является крупнейшей электроэнергетической компанией экспортёром России. Но если сектору я пока в теории выделил не более 5% за счёт его защитной роли портфеля, то Интер РАО я бы точно не оставил единственной компанией на такой большой процент, поскольку слишком малые дивиденды, слишком малая эффективность по возврату вложений для миноритарного инвестора. Так что посмотрим, смогут ли другие компании отрасли помочь диверсифицировать этот сектор в моём портфеле, либо акции Интер РАО составят объём в пределах 1-2% от общего количества.

Покупать сейчас? На рынке творится сплошное казино и геополитика, в любом случае пока длительное падение не сменится на стабильный боковик или рост, то стоит подождать с покупкой. Если уже есть акции в портфеле, то надеюсь они в пределах пары процентов от общего количества, поскольку вкладывать дополнительные средства пока не вижу смысла, хотелось бы увидеть фактические действия компании, её перспективное развитие. Закрывать позицию в минус, конечно, тоже не стоит, если вы готовы к долгосрочному инвестированию, всё же есть и положительные стороны у компании.

Важно! Если вы ждёте доходности по этой компании не то, что здесь и сейчас, а даже в течение года (результаты деятельности компании увидим лишь в 2023 году), то на данный момент лучше купить надёжные облигации или положить деньги в банк, открыв вклад, прибыль будет выше, а риски несоизмеримо ниже.

#инвестиции #финансы #инвестиции для начинающих #финансовая грамотность #акции российских компаний

Представленная информация не является ни в каком виде индивидуальной инвестиционной рекомендацией по операциям с любыми видами финансовых активов.