В процессе финансово-хозяйственной деятельности СНТ непрерывно заказывает и оплачивает услуги, работы, материалы и так далее.

Оплата производится с расчетного счета, из кассы (даже если в кассу взносы СНТ не собирает, снять наличные "под отчет" и потратить на нужды СНТ не запрещено), либо путем возмещения затрат штатного работника (председатель купил гвозди, СНТ ему возместило затраты в обмен на чек, если грубо).

Факт оказания услуги, выполнения работы, поставки материалов подтверждается закрывающим документом: актом выполненных работ, товарной накладной или УПД (универсальный передаточный акт).

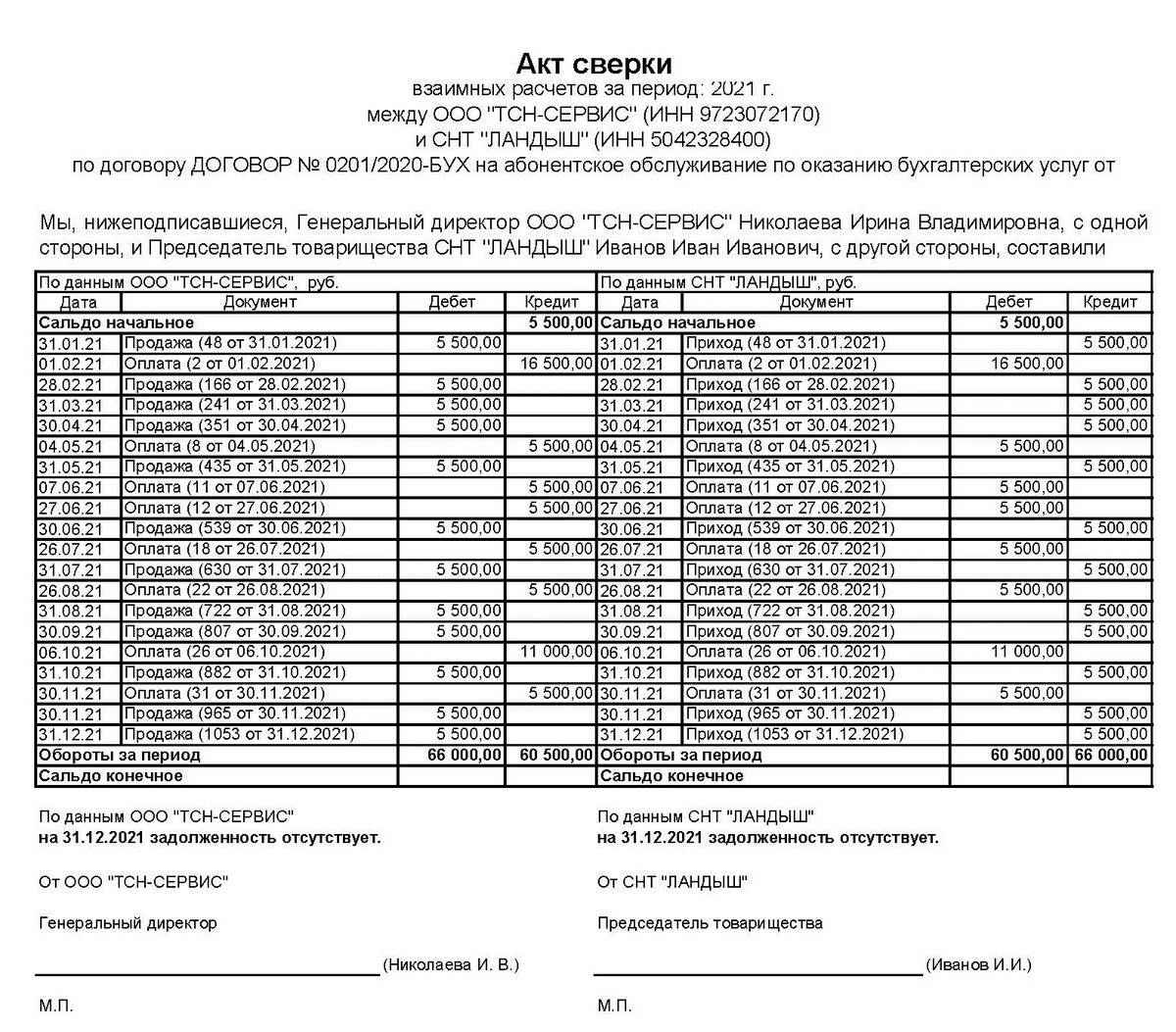

Документ, в котором отражаются все совершенные платежи, поступившие закрывающие документы и результат этих операций является актом сверки расчетов.

Например. На 1 января у СНТ "Ромашка" перед ООО "Фиалка" долга за вывоз мусора не было. То есть ранее были услуги оплачены и оказаны в полном объеме. В 31 января был вывезен мусор на 10 000 рублей, о чем был составлен акт. оплата по счету была произведена 2 февраля.

Если акт составить за период с 1 января по 31 января, по результатам сверки СНТ будет должно 10000 рублей. Если акт сверки составить за период с 1 января по 2 февраля, по акту сверки задолженности у СНТ не будет.

В период, когда услуга оплачена, но не оказана, в бухгалтерском учете долг числится за исполнителем.

Например. Если счет на 10 000 рублей был выставлен и оплачен 29 января, а мусор вывезен 1 февраля (акт тоже 1 февраля), то при составлении акта сверки за январь, ООО будет должно СНТ 10000 рублей.

Акт сверки позволяет сверить с контрагентом остатки: все ли платежи контрагент учел корректно, все ли закрывающие документы получены бухгалтерией СНТ.

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности. Суды отказываются взыскивать с контрагента задолженность, которая отражена только в акте сверки и не подтверждена подписанными первичными документами.

Но если должник признает долг (подписывая акт сверки), то срок исковой давности прерывается, и его течение начинается снова (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 N 43 (ред. от 22.06.2021). А это значит, что продлевается период, в течение которого этот долг можно взыскать и нельзя списать. Если акт сверки подписан уже после того, как истек срок исковой давности по долгу, возникшему после 1 июня 2015 года, течение исковой давности начинается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

Поэтому, если сроки исковой давности подходят к концу, а должник обещает погасить долги со дня на день, стоит подписать акт сверки расчетов.

Садоводы могут оплачивать взносы один раз всей суммой или частями. Начисление производится в порядке определенном решениями общих собраний или уставом СНТ. Вместо акта выполненных работ в данном случае будет указываться дата и сумма начисления взносов в соответствие с решениями общих собраний.

Если членские взносы оплачиваются помесячно, записей о начислении будет по 12 в год. Если членские взносы оплачиваются до 31 декабря текущего года, то поступлений от садоводов будет сколько угодно, а начисление одно - 31 декабря.

Еще акт сверки может пригодиться при смене правления в СНТ "с боем". Когда документы не передаются от одного состава правления другому, а бухгалтерский учет восстанавливать нужно. По акту сверки можно понять кто-кому должен, копии каких документов просить у контрагентов или требовать с бывшего правления.

Акт сверки от СНТ подписывает действующий председатель СНТ. Даже если в акт сверки попал период, когда председателем было другое физическое лицо. Акт сверки может подписать и иное лицо, если председатель от СНТ выдаст доверенность, которая будет наделять конкретного человека такими полномочиями.

Форма акта сверки не утверждена. Обычно она формируется автоматически в специализированных бухгалтерских программах, но заполнить акт сверки можно и вручную.

Подписывайтесь на наш канал, чтоб не пропустить следующую статью. За "лайк" спасибо!))

Дачный Бухгалтер - аутсорсинг бухгалтерского учета СНТ, ОНТ, ТСН.