Агент юго-западного офиса Vysotsky Estate в Москве Андрей Федичкин перечисляет 10 факторов, влияющих на решение банка.

Безусловно, у каждого банка своя кредитная политика и система оценки рисков. Если в одном банке у потенциального клиента практически нет шансов получить ипотечный кредит, другой будет склонен к положительному решению.

Тем не менее есть некоторые общие факторы, влияющие на одобрение. Давайте рассмотрим, что поможет повысить шансы.

Кредитная история заёмщика

Безусловно, это один из самый важных факторов (если не самый важный). Банки крайне неохотно выдают кредиты соискателям, у которых в прошлом — серьёзные просрочки по выплатам других кредитов.

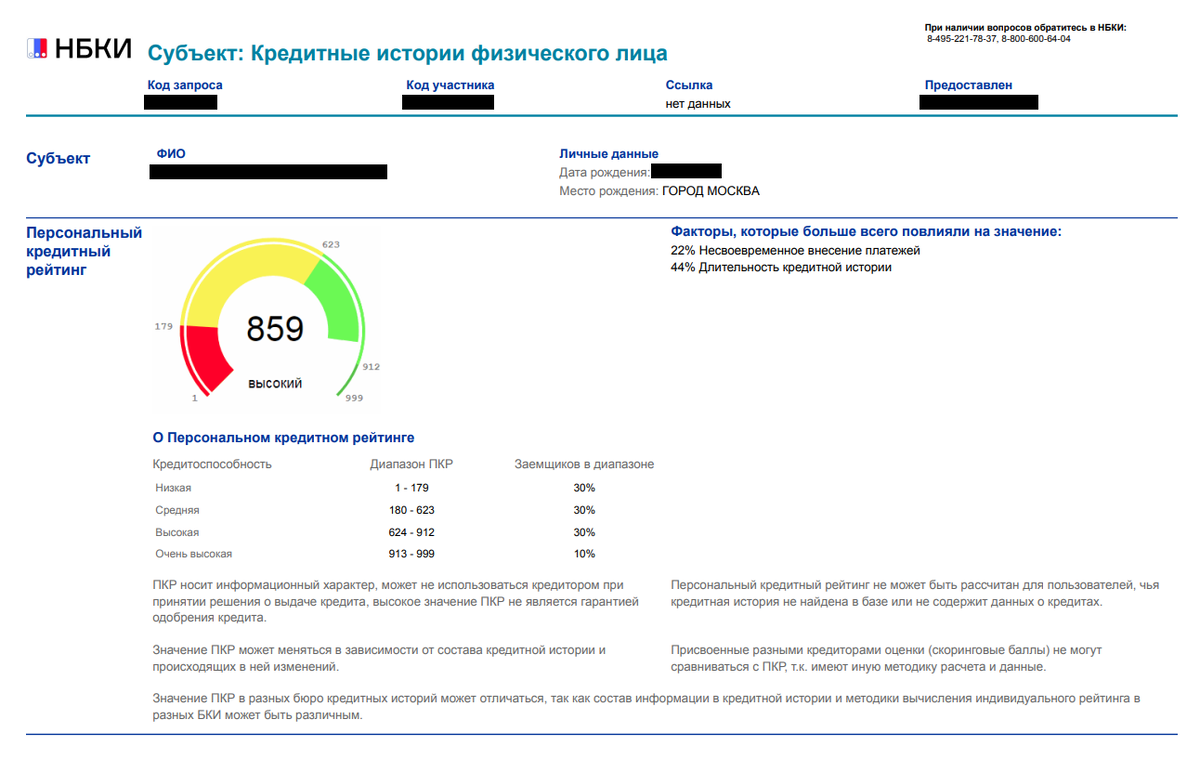

Проверить свою кредитную историю и узнать кредитный рейтинг, на котором во многом ориентируются банки при решении о выдачи кредита, можно на сайте Национального Бюро Кредитных Историй (НКБИ).

У тех, кто продолжительное время вносил платежи по кредитам, личный кредитный рейтинг выше. А если случается хотя бы одна просрочка, рейтинг падает. Это помогает банкам оценить, насколько потенциальный заёмщик финансово дисциплинирован. «Потянет» ли он оплату ипотеки?

Чем выше рейтинг — тем более серьёзные кредиты (такие как автокредит и ипотека) банки готовы одобрить.

Соискателю со средним рейтингом банк, скорее всего, готов оформить кредитную карту или выдать небольшой потребительский кредит, но не ипотеку.

Имеющим низкий кредитный рейтинг можно рассчитывать разве что на микрокредиты с высоким процентом.

Также отрицательный фактор — отсутствие длительной или вообще хоть какой-нибудь кредитной истории.

Совет! Если у вас низкий кредитный рейтинг или в принципе нет кредитной истории, рекомендуем исправить или создать положительную кредитную историю. Для начала можно оформить кредитную карту или взять небольшой потребительский кредит, исправно платить продолжительное время и раз в несколько месяцев отслеживать динамику своего рейтинга по отчетам НКБИ.

Наличие других активных кредитов у заёмщика не обязательно будет препятствием для положительного решения банка. Важнее то, какая финансовая нагрузка в целом будет у заёмщика.

Дополнительный плюс изучения своей кредитной истории — возможность проверить, не «висят» ли на вас чужие кредиты, оформленные мошенническим путём.

Первоначальный взнос и его объём

10-30% от общей суммы стоимости покупаемого жилья – это в среднем та сумма, которая уже должна быть у заёмщика на руках. Чем выше этот процент — тем больше вероятность положительного решения банка и тем меньше процент по выплате.

Многие соискатели, у которых нет накоплений, пытаются взять потребительский кредит на первоначальный взнос и тем самым, казалось бы, решить проблему. Да, примеры того, что такая схема работает, есть.

Однако зачастую заёмщики сталкиваются с отказом банка в выдаче ипотеке по очень понятной причине: банк изучает кредитную историю соискателя и видит, что он недавно получил в другом банке кредит как раз на сумму первоначального взноса.

Банк может расценить это как обман или как дополнительную кредитную нагрузку.

Мы настоятельно не рекомендуем пользоваться такой схемой! Одновременно обслуживать два крупных кредита тяжело, и вероятность просрочек велика. Самый печальный вариант — если по каким-то причинам в дальнейшем вы не сможете выплачивать ипотеку. Как итог — потеря квартиры или её продажа по переуступке.

Если у вас нет денег на первоначальный взнос, попробуйте год-два ежемесячно откладывать из зарплаты сумму, примерно равную платежам по вашей будущей ипотеке. Так вы сможете накопить на первый взнос и воспитать в себе финансовую дисциплину.

Если у вас оформлен материнский капитал и его суммы достаточно для первого взноса, то это неплохой источник первоначального взноса.

И ещё один момент: некоторые застройщики предлагают покупку квартир в партнёрстве с банком, который выдаёт ипотеку без первоначального взноса. Но необходимо понимать, что при этом ставка банка и стоимость самого жилья, как правило, выше рыночных.

Уровень дохода и кредитная нагрузка

Принципиальный фактор — какую часть вашего дохода вы будете ежемесячно тратить на погашение ипотеки. Большинство банков требуют, чтобы размер платежа составлял не более 40% от официального дохода. Так, соискателю с низкими доходами банк готов одобрить максимум один крупный кредит (в том числе ипотеку) или не одобрить вообще. А соискатель с высокими подтверждёнными доходами и приемлемой кредитной историей может иметь даже несколько ипотек одновременно — вопрос только в оценке банка его платёжеспособности.

Стаж на рабочем месте, профессия

Чем дольше стаж на нынешнем рабочем месте, тем более надёжным соискатель видится в глазах банка. Минимальные требования к стажу — от трёх месяцев до полугода.

У представителей разных профессий шансы на одобрение ипотеки разные. Чаще всего её одобряют:

✅ госслужащим,

✅медработникам,

✅ работникам сферы образования и науки,

✅ работникам сферы финансов,

✅ работникам сферы энергетики, нефтегазового сектора и промышленности,

✅ маркетологам,

✅ HR-специалистам,

✅ представителям СМИ и рекламной сферы.

Сложнее всего получить ипотеку индивидуальным предпринимателям и фрилансерам.

Зарплатный клиент

Если вы — зарплатный клиент банка, это увеличивает шансы на одобрение. Банк видит всю финансовую историю по вашему счёту, доходы и их историю, уровень ваших расходов и наличие или отсутствие сбережений. Также банку очевидна финансовая состоятельность вашего работодателя.

Сбережения на счёте банка

Еще один плюс к повышению вашей привлекательности как клиента — сбережения на счёте. Это показатель того, что вы способны откладывать деньги. А значит, в случае потери работы или доходов у вас есть источник погашения ежемесячных платежей по ипотеке.

Проживание в регионе, регистрация

Большой плюс к уровню вашей надёжности — проживание и желательно постоянная регистрация в регионе, где вы берёте ипотеку. Чем больше вас связывает с регионом — тем лучше.

Возраст заёмщика

Идеальный возраст — от 30 до 45 лет. Это самый трудоспособный возраст, и таким соискателям ипотеку одобряют намного охотнее.

Минимальный возраст, с которого теоретически можно получить ипотеку — 21 год. Максимальная возраст, на момент которого будет закрыта ипотека — 75 лет. Но многие банки одобряют её только тем, кто погасит кредит только до выхода на пенсию.

Семейное положение

Не слишком очевидный фактор, но он тоже имеет значение. Холостым соискателям банки склонны выдавать ипотеку менее охотно, чем состоящим в браке. Семейный человек в случае временной потери работы может рассчитывать на доход супруга и тем самым избежать просрочек платежей. А ещё такой заёмщик, как правило, более финансово дисциплинирован.

Тип жилья: «вторичка»/«первичка»

У застройщиков бывают договоренности с банками на предоставление льготных кредитов заёмщику. Как правило, банки охотнее дают ипотеку на новостройки как раз у таких застройщиков, потому что для банка новое жильё не несёт возможных рисков, связанных с историей перехода права собственности. Проще говоря, права на квартиру в новостройке не заявит внезапно объявившийся бывший совладелец, как это бывает при сделках со вторичным жильём.

Но надо понимать: для гарантированного одобрения ипотеки на объект в новостройке застройщик должен быть обязательно аккредитован в этом банке.

Последний совет

Ни в коем случае не обращайтесь сразу в несколько банков. Одновременный запрос на кредиты резко понижает ваш рейтинг НКБИ.

Интервал между запросами должен составлять минимум одну неделю.

Подписывайтесь на наш канал, чтобы не пропустить новые статьи!

Понравилась статья — ставь лайк.

Есть что добавить — пиши в комментариях.