Как известно на финансовом рынке, чем выше доходность, тем выше должен быть риск. Но бывают приятные исключения:)

Индивидуальный инвестиционный счет (ИИС) – это такой тип брокерского счета или счета ДУ, на котором можно хранить деньги или инвестировать в инструменты фондового рынка.

Вы можете выбрать один з двух типов ИИС:

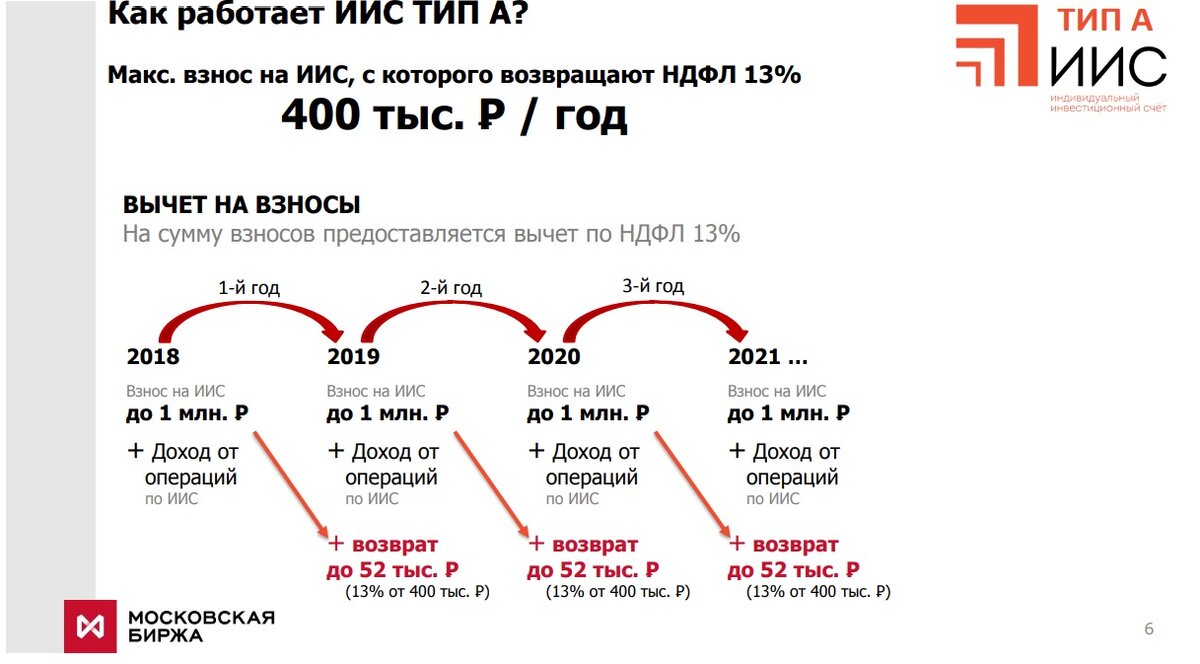

А. Государство возвращает Вам 13% от суммы, зачисленной на счет. Возврат осуществляется с НДФЛ, который Вы ранее уплатили с Ваших доходов (не более 52 000 в год, то есть 13% от Вашего дохода, но не более 400 тыс. в год). Подходит для лиц, официально получающих ЗП, которые платят НДФЛ с доходов (если речь не идет о больших инвестиционных суммах).

Б. Ваши инвестиции в ценные бумаги освобождаются от налогов на прибыль. Подходит для ИП, самозанятых, безработных, словом для тех, кто не платит много налогов или для тех, кто собирается инвестировать по нескольку миллионов в год.

Важные нюансы:

- 1 инвестор = только 1 ИИС, мин. срок существования ИИС - 3 года с даты его открытия

- макс. взнос на ИИС - не более 1 млн. руб. в год.

- макс. взнос на ИИС, с которого возвращают НДФЛ 13% 400 тыс. Ᵽ / год

- что можно покупать: акции, облигации, ETF, БПИФы, почти все ценные бумаги, торгуемые на Московской бирже, в том числе валюта, и иностранные акции, которые торгуются на Санкт-Петербургской Бирже.

- для получения вычета подаете в налоговую декларацию (3-НДФЛ) и заявление на получение вычета

А минусы есть? Выводить деньги без закрытия счета нельзя.

Как получить 23% годовых?

Если вы вносите на ИИС тип А за год 400 тыс., то государство Вам вернет 13%, то есть 52 000 руб. + Вы, например, покупаете государственные облигации – ОФЗ. Доходность такого инструмента сейчас около 10% годовых, а надежность выше, чем у депозита. ИТОГО 13%+10%=23% годовых.

А у Вас уже открыт ИИС?