Когда вы составляете цепочку ценностей Value chain, ее звенья располагаются в определенной последовательности. Для чего она нужна? Не для того, чтобы жестко зафиксировать порядок звеньев. Она помогает более эффективно проводить анализ Value chain – например, анализировать ценность, которая добавляется в следующих звеньях, и находить благодаря этому интересные стратегические решения.

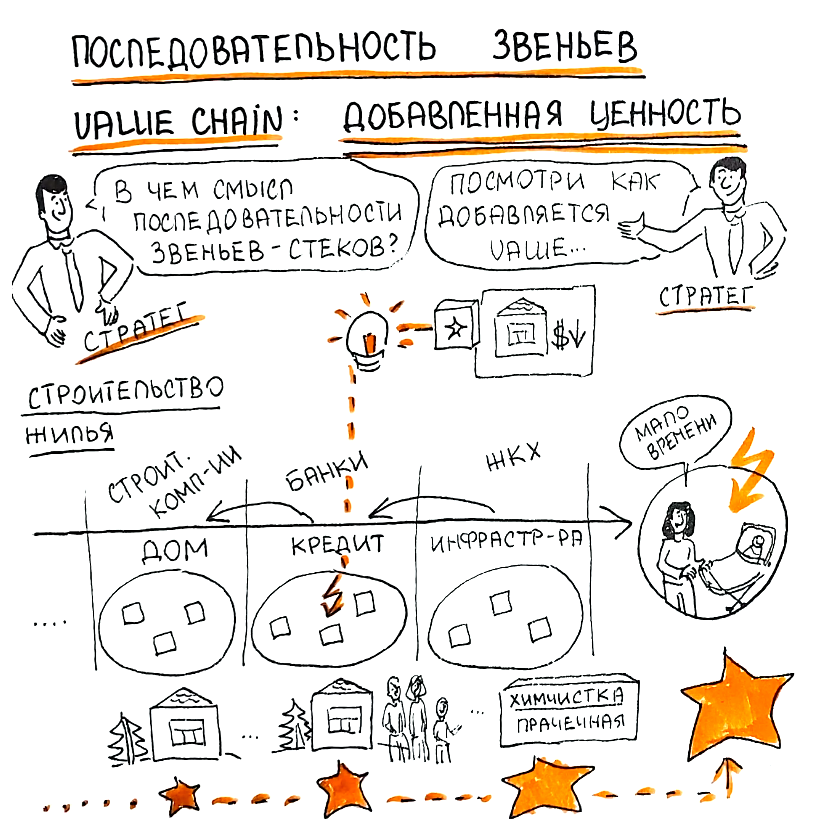

Рассмотрим цепочку Value chain уровня индустрии – Строительство.

Одно из звеньев – это стек строительных компаний.

- Компания построила дом – создала ценность для клиентов.

- Еще одно звено - стек компаний, которые предоставляют кредиты на дома. Это добавленная ценность к дому.

Можно задуматься: может быть, это дом является добавленной ценностью к кредиту? Вряд ли – маловероятно, что человек будет думать: «Подо что бы мне взять кредит? Может, под дом?».

Хотя, если бы банки научились делать дешевые крутые дома, то они, скорее всего, взломали бы рынок ипотеки, например.

Или мы можем, например, «наложить» звено ЖКХ на предыдущее.

ЖКХ добавляет клиентскую ценность к дому (красивый дом в лесу) и кредиту (возможность заехать в дом сейчас, а не через 10 лет) с точки зрения финальной ценности – например, инфраструктуру, связанную с домашней работой (прачечная и т.д.), что очень важно для того клиентского сегмента, как молодые мамы, которые таким образом смогут освободить драгоценное время и потратить его на ребенка.

Эта инфраструктура, объединенная с домом, теоретически может перекрыть ценности предыдущих стеков – то есть покупатель будет платить за этот "офер" и дополнительные, так необходимые свободные 20 часов времени в неделю, оплачивая и сам дом, и ипотеку (если это вертикальная интеграция).

Взломает клиентский сегмент молодых мам (родителей) тот, кто построит ценность инфраструктуры, о чем многие строительные компании не думают, не умея мыслить в продуктово-сервисной парадигме – продали дом, и все.

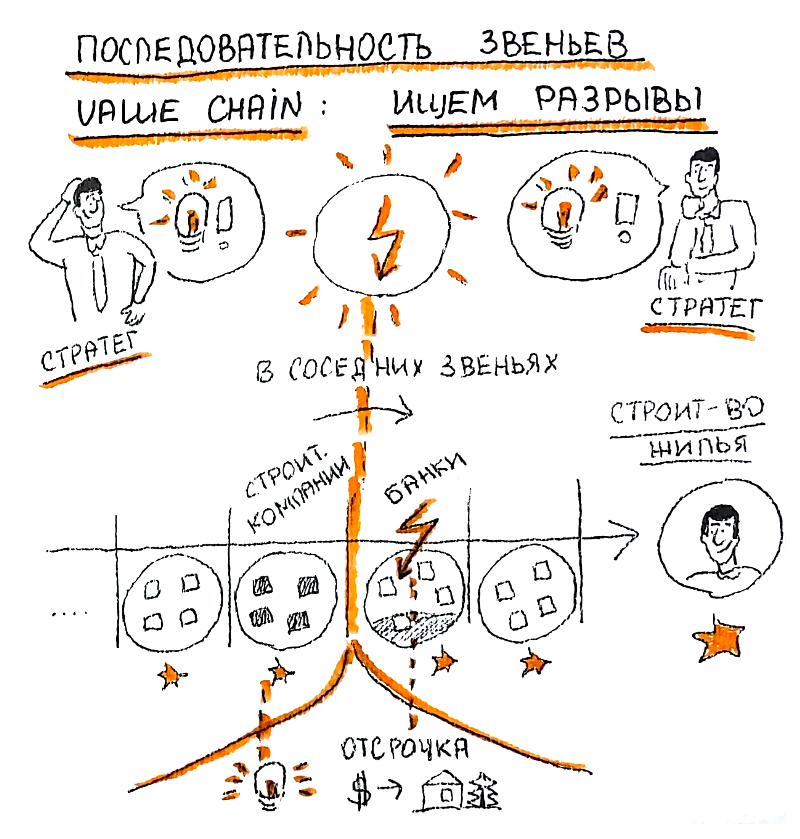

Также анализируя последовательность звеньев, можно найти разрывы в цепочке Value chain.

Рассмотрим соседние звенья – строительные компании и банки.

Разрывом здесь может быть стратегическое решение строительных компаний предоставлять отсрочку оплаты, то есть они зайдут на банковский рынок, начнут работать с финансовым сервисом (для этого должна быть лицензия или куплен какой-либо банк).

Это атака на следующий, банковский стек, который на строительной компании зарабатывал, разрыв звена.

Строительная компания займет долю этого рынка, сегмента ипотечного кредитования. Она может создать маркетплейс жилья с различными коммерческими банками или сделает дисконт на 2% и сможет переманивать клиентов, которые с более дорогим кредитом покупали недвижимость у конкурентов.

Таким образом, глядя на последовательность звеньев цепочки, вы запускаете стратегический брейншторм и генерируете интересные идеи для взломов.

Нужна помощь в цифровой трансформации и разработке конкурентной стратегии? Обращайтесь!

Мы всегда на связи: Telegram, сайт, info@neuromap.tech.