На начальном этапе входа на фондовый рынок, когда акции были непонятны со своей волатильностью, а доходности по ОФЗ нисколько не удовлетворяли,

вошла одной ногой в рынок ВДО и определила для себя алгоритм отбора. На основании этого отбора долговая бумага попала в мой портфель и я успокоилась. Сейчас в сторону ВДО не смотрю и вовсе. Для меня выбор теперь очевиден.

Рискуя, хочу покупать активы, долю в бизнесе, приносящие поток в виде дивидендов. Этот поток не предсказуем, но купонный, известный заранее, может обернуться вообще потерей изначально вложенных средств. Пока еще потеряла не все, и благо, что сумма копеечная. Но скорее всего в дату погашения не получу остатки от вложенных средств. Правда 25% от номинала получила, но 75% скорее всего канут в небытие.

Как отбирала облигации?

Скину ссылочку на статью, где указан весь алгоритм отбора. Он немного сложный, в статье ей ссылки на публикации с пошаговыми инструкциями. Может быть полезен вам отбор через терминал QUIK, это ссылочка номер 1 в статье, где можно задать все параметры именно по крутящимся и торгующимся облигациям.

Это самый для меня быстрый вариант отбора и по погашению, и по доходности облигаций. Но напомню вам, что никогда не стоит ориентироваться на доходность в приложении и в терминале. Она не то, чтобы неверна, она правильная, но показывает эффективную доходность к дате погашения, а это доходность с учетом внесения всех купонных платежей, ну как бы их реинвестирование, то есть покупка на купоны тех же облигаций, по той же цене покупки. Но вы же понимаете, что это вряд ли возможно😊.

Ни терминал, ни приложение не покажет вам ту, которую желательно смотреть при покупке, а именно на простую доходность к погашению. Именно ее вы зафиксируете в момент приобретения долговой бумаги по рыночной цене. Но это так, отступление от темы.

Как же отбирала облигации из ВДО?

Кратко расскажу, не усложняя особо всю кухню. Сначала техника, потом суть.

ТЕХНИКА.

1. Отобрала через терминал по заданным параметрам, как мне было нужно.

2. Сохранила в excel полученный список.

3. Сделала связку с сайтом Rusbonds (именно там смотрела простую доходность к погашению).

СУТЬ ОТБОРА.

Вот тут включалась уже отчетность и расчетный коэффициент финансовый зависимости - КФЗ. Многие не доверяют отчетности, особенно РСБУ. Обычно эмитенты, выпускающие облигации, относящиеся к ВДО, отчетностей МСФО и не публикуют, это дело затратное.

Вывод: нарисовать в краткосрочном периоде можно многое. О чем это я? Если захотят спрятать проблему, на год-два можно это сделать. Путей много. Но сегодня речь о том, как выбрала облигацию и можно ли было предвидеть дефолт, если бы следила за эмитентом.

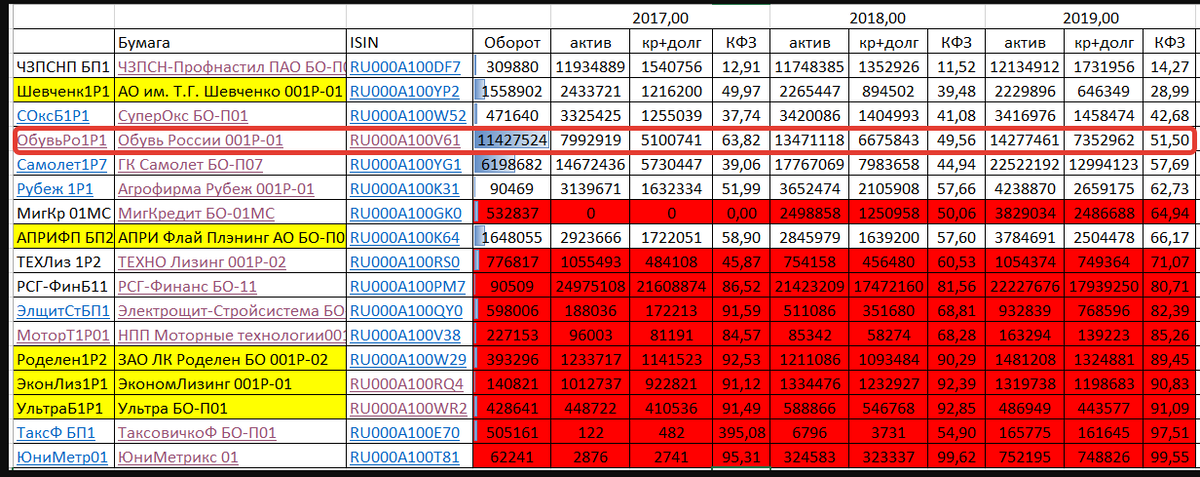

Уверена вы догадались о ком идет речь! Вот скрин итоговой таблицы, где выделена красным цветом выбранная мною облигация.

Основной упор сделан на КФЗ. Активы по годам увеличиваются, долги возрастают, но при этом баланс КФЗ сохранен в разумных пределах. 51,5% при норме 50-70%.

Выбрала, купила и все, забыла про этого эмитента, хотя за котировками его следила и все удивлялась, как продолжительно сливают акции этого эмитента. Это должно было насторожить.

Отчетность зафиксирована 2019 годом по итогам 9 месяцев, дальше за эмитентом не следила. После дела внесла данные по году за 2019, 2020 - 3, 6, 9 месяцев, годовой и 2021 - 3, 6, 9 месяцев. Обращала внимание на активы, выручку, чистую прибыль, КФЗ и еще не оставила без внимания дебиторскую задолженность.

Заранее прошу прощения, что такие файлы очень плохо видно, особенно с телефонов, поэтому кратко поясню.

С дебиторской задолженностью все оказалось нормально, не было нарастания. Меня смутила нераспределенная прибыль, повторяющаяся из года в год. Этого нигде в моей таблице нет, это можете сами увидеть из отчетов. Надо с ней поработать, не совсем разбираюсь, что это и с чем это едят. Убыток понятно, дело худо. А вот прибыль, не знаю еще, поэтому пропустим пока то, в чем не разбираюсь особо.

Обратите внимание, с КФЗ все до сих пор довольно нормально (зеленая заливка), так что это не панацея от невозможности выплачивать по счетам. Активы по годам нарастают, долги тоже, но повторюсь в рамках нормы.

Что же плохо и когда это проявилось?

Впервые мы видим, что компания сработала в убыток по итогам отчетности за первое полугодие 2020 года. Учитывая, что год для всех был непростой, это вряд ли меня насторожило. Год закончен также убытком.

1 квартал 2021 года обнадеживающий. Получена прибыль, а дальше все хуже и хуже. Вот тут можно было усилить наблюдение за компанией. То есть проблемы видно через отчетность. Еще обратила внимание, что оборотные средства в виде запасов скорее всего малоликвидны, поэтому толкнуть их быстро при наличии долгов не получится. Но в этом случае нужно более глубокое понимание вопроса.

Можно ли было предвидеть дефолт?

Ответ очевиден для меня. Безусловно!

И что поражает, что анализировать только по одному коэффициенту точно нельзя. Выручка, чистая прибыль - это самое простое, что можно и нужно брать в расчет, не зацикливаясь ни на каких мультипликаторах. Растет выручка и вместе с ней чистая прибыль - это отлично. Просто выручка тоже неплохо при тех же значениях чистой прибыли. Если выручка не растет, чистая прибыль увеличивается - не знаю, может такое быть? Думаю, что да, если менеджмент решил заняться оптимизацией расходов.

Спасибо за внимание, уважаемые инвесторы. Остаюсь со своими дефолтными бумагами в портфеле. Выводы сделаны. Урок получен и проработан. Хорошо, что их осталось всего три.

Вам желаю лучше учиться на чужих ошибках. Деньги точно будут целее.

Всех благ и процветания, приумножения вашего капитала и отличного здоровья! Замечательного настроения и классных выходных!