В начале 2022 года рынки многих городов России притормозили на перекрестке. Направо пойдешь - будешь строить больше, продавать много, но с низкой маржей. Налево пойдешь - сможешь продавать дорого, но количество покупателей будет снижаться и строить придется меньше.

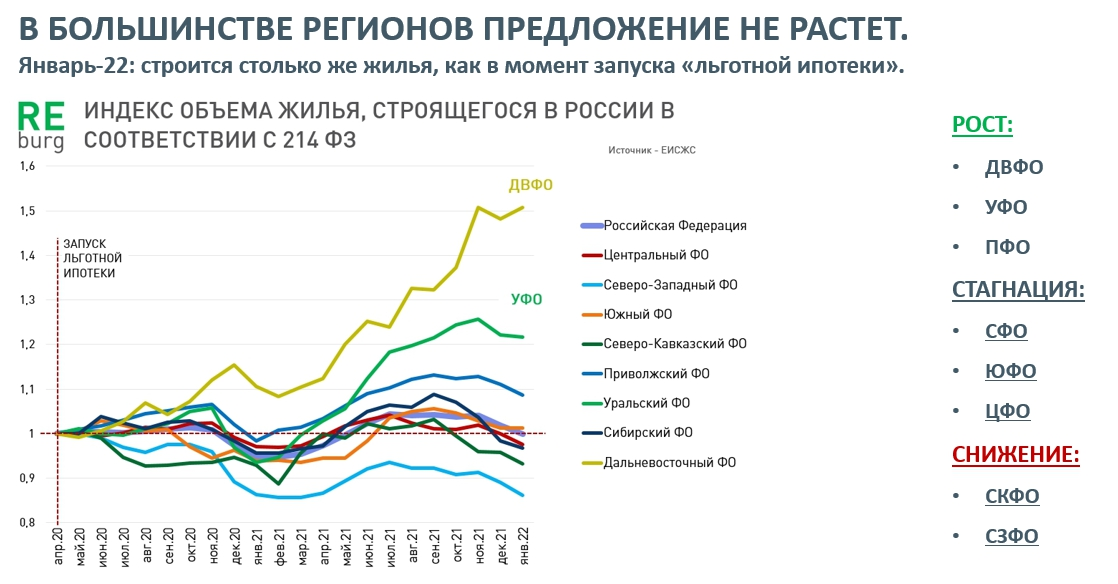

Недавно мы указывали на то, что несмотря на ипотечную накачку рынка, объем строящегося жилья в стране не растет. Рассмотрим эту ситуацию чуть подробнее.

Текущие показатели жилья в стадии строительства близки к уровню, который был в конце апреля 2020 года, когда запускали программу льготного кредитования. Но этот путь отдельные рынки прошли своим путем и их будущее движение также не будет синхронным.

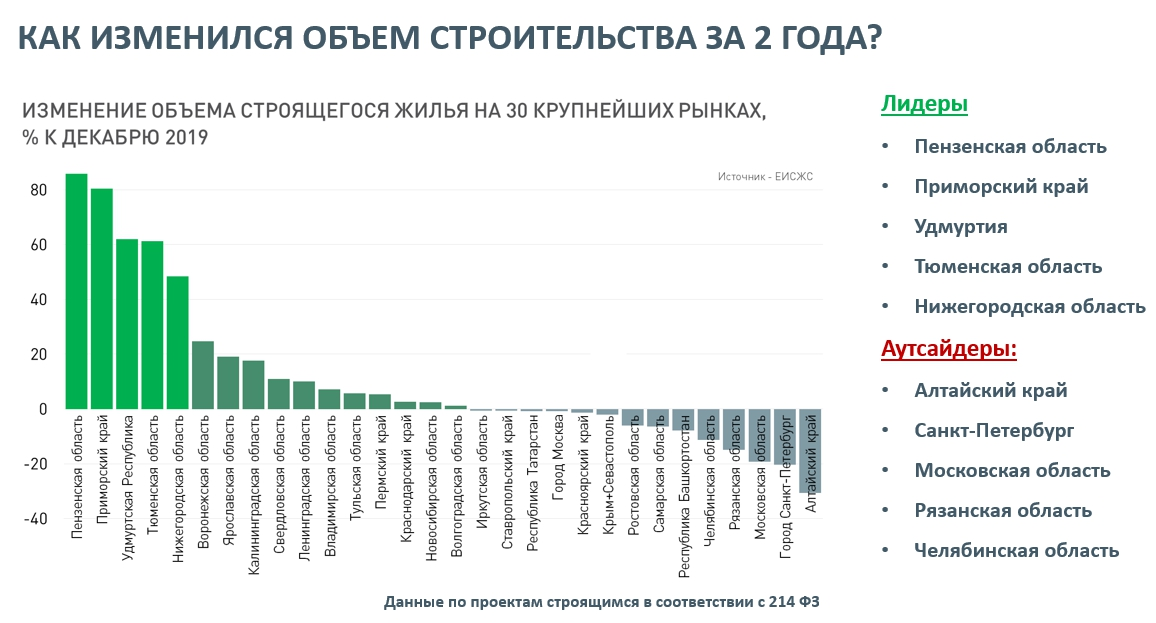

Даже по крупнейшим рынкам (по объему строящегося жилья) динамика строительства выглядит крайне контрастной.

Сохраняется чрезмерная концентрация рынка строящегося жилья в отдельных городах. Эта ситуация не меняется много лет.

За последний год, в условиях стремительного роста цен и объема продаж многие крупнейшие рынки сократили инвестиции в новые проекты. Это подстегнуло рост цен.

Все это происходило на фоне быстрого роста рынка кредитования. Задолженность по ипотеке за год выросла на 27%, а по договорам долевого участия в строительстве на 31%.

По материалам конференции в Севастополе "Рынок новостроек: итоги 2021. Обзор ситуации в Крыму", которая была организована компанией Idem и аналитической платформой bnMAP.pro. Полную презентацию к выступлению можно скачать в телеграм-канале REBURG, на который можно подписаться.

03.02.2022

Михаил Хорьков

руководитель комитета по аналитике

Российской гильдии управляющих и девелоперов