Дивидендная доходность – важная составляющая инвестиционного портфеля. Она диверсифицирует риски, обеспечивая дополнительную прибыль. Однако аналитики утверждают, что стабильность выплаты дивидендов переменчива. Компания может отказаться от них на определенный период, как было, например, в 2020 году на фоне пандемии. Рассказываем, какие есть ключевые точки выбора дивидендных акций, и какие компании наиболее привлекательны на ближайшие 5 лет.

Ключевые критерии выбора дивидендных акций

При выборе дивидендных акций эксперты рекомендуют обращать внимание на три фактора:

- тренды рынка;

- перспективы рыночного сектора;

- к какому эшелону относятся акции.

В текущем моменте общемировой тренд направлен в сторону технологий и «зеленых компаний». Электромобили, возобновляемые источники энергии и переработка отходов набирают большие обороты. Все чаще крупные инвесторы и фонды обращают внимание на ESG-рейтинги. Серьезным драйвером выступают регуляторы, в стремлении сохранить природу и редкие виды животных.

Исходя из глобального тренда, можно сделать вывод, что, например, угольный бизнес теряет перспективность. Однако позиции в ESG-рэнкинге – не показатель потенциала роста, в силу воздействия других факторов. Не стоит сбрасывать со счетов нефтегазовые предприятия, переход к экологически чистым источникам энергии займет не один десяток лет, сохраняя спрос их продукцию. Кроме этого, существуют компании, которые вообще не имеют отношение к ESG и остаются привлекательными для инвесторов.

Трудности могут возникнуть в банковском и металлургическом секторах. На то влияют вышестоящие инстанции в лице Центробанка, который планирует ввести надбавки для банков с экосистемами. А также Минфин, пригрозивший повысить металлургам налог до 30%.

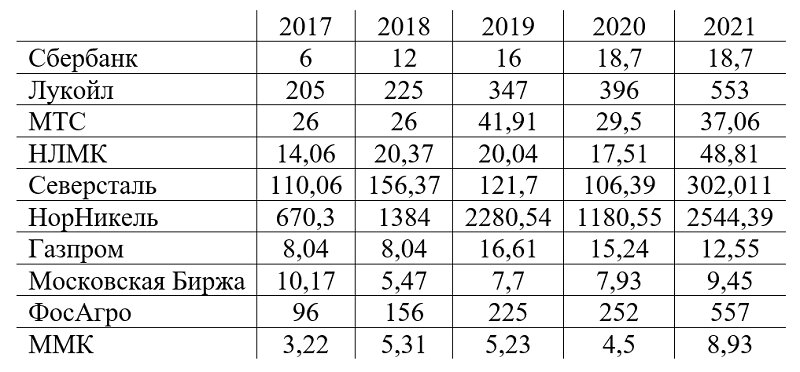

Если говорить о дивидендных аристократах, то в России это понятие несколько размыто. Впрочем, аналитики все равно выделяют десятку компаний, которые стабильно выплачивают дивиденды.

Исходя из вышесказанного, можно сформировать собственный ТОП-7 дивидендных компаний, актуальный на ближайшую пятилетку.

МТС и «Юнипро»

Котировки этих бумаг практически не подвержены динамике, при этом они показывают стабильный дивидендный доход. Ближайшей весной МТС планирует обновить дивидендную политику, увеличив выплату на одну акцию.

В марте 2021 года менеджмент «Юнипро» также утвердил новую дивидендную политику, заложив на выплату дивидендов 20 млрд рублей на 2021 – 2022 годы. Выплата в 20 млрд повториться и на 2023 – 2024 годы.

«Татнефть»

«Татнефть» долгое время была лидером среди российских дивидендных компаний, ежегодно повышая размер выплат. Переломным моментом стал 2020 год, а позже – отмена льготы по НДПИ. Все это негативно сказалось на дивидендной базе. В 2021 году эмитент возобновил выплату промежуточных дивидендов, в небольшом размере. Но при благоприятных обстоятельствах стоит ожидать возврат к прежним 75-90% выплаты от чистой прибыли.

«Газпром»

В ближайшие 5 лет компания будет зарабатывать не только на газе, совместно с «Росатом» запланировано начало производства водорода уже с 2024 года. Причем, в первое время Евросоюз готов покупать неочищенный водород, что позволит снизить производственные расходы. Ожидаемо, «Газпром» продолжит повышать дивиденды, несмотря на предстоящие инвестиции.

«ФосАгро»

«ФосАгро» имеет самую низкую себестоимость производства удобрений в мире и стабильно платит дивиденды. Перспектива компании сохраняется, за счет наращивания объема сбыта продукции – это обусловлено необходимостью поддерживать и увеличивать урожайность.

«ММК»

В начале 2022 года именно ММК входит в большинство рекомендательных рейтингов, за перспективу высокого дивидендного процента. Однако акции интересны не только на ближайший год. Сейчас компания находится в выигрышном положении, менеджмент предпримет все меры, чтобы не попасть в черный список Минфина. А доходность останется на прежнем, привлекательном для инвесторов уровне.

«Алроса»

По мнению менеджмента компании, в ближайшие 10 лет спрос на алмазы возрастет. А риск сокращения объемов производства лишь подстегнет его. Подобное развитие событий позволит «Алроса» наращивать выручку на 10-15% ежегодно. При контроле операционных расходов это станет дополнительным драйвером для увеличения дивидендов.

Еще больше полезных статей про инвестиции 📈

Интересная тема? ❤️Ставьте лайк и мы узнаем, что вас интересует больше всего!

👉 Подписывайтесь на канал — здесь много полезного.

Еще больше информации про банки и инвестиции смотрите на нашем сайте 1000bankov.ru ◅